Įmonių obligacijos (apibrėžimas, rūšys, sąrašas) Kainos ir pajamingumo santykio pavyzdys

Kas yra įmonių obligacijos?

Įmonių obligacijos yra fiksuotų pajamų vertybiniai popieriai, kuriuos išleidžia korporacijos su periodiniais žadamais fiksuotais mokėjimais. Šie fiksuoti mokėjimai vėl skirstomi į du komponentus, būtent kuponą ir tariamą arba nominalią vertę. Kai organizacija išleidžia įmonės obligacijas, organizacija iš investuotojų priima fiksuotą sumą emisijos kaina, kuri gali būti didesnė ar mažesnė už sąlyginę, atsižvelgiant į rinkos sąlygas. Kai emisijos kaina nustatyta emisijos suma yra didesnė nei nacionalinė, sakoma, kad obligacijos prekiauja priemoka, o atvirkščiai - laikomos diskonto obligacijomis. Įmonių obligacijos skirstomos į skirtingas rūšis, atsižvelgiant į rizikingumą ir obligacijų sąlygas.

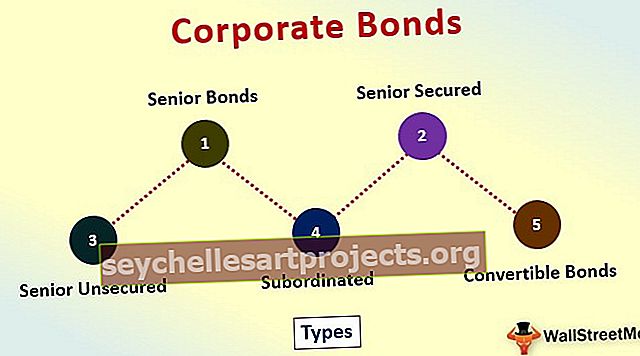

5 geriausių įmonių obligacijų rūšių sąrašas

Žemiau pateikiamas labiausiai paplitusių įmonių obligacijų rūšių sąrašas

# 1 - Vyresnieji obligacijos

Šios obligacijos garantuoja išankstinę pretenziją investuotojams dėl įmonės turto, jei įmonė nutrauktų savo veiklą. Kitaip tariant, vyresniųjų obligacijų savininkai mokėjimus gauna dar prieš apmokėdami akcininkams.

# 2 - senjoras saugus

Šios užtikrintos obligacijos yra užtikrinamos išleidžiančios organizacijos turtu ar turtu, o investuotojai turi pretenzijų dėl nurodyto turto ar turto. Vadinasi, jie lenkia kitus skolintojus, kurie turi būti grąžinti.

# 3 - Vyresnysis neužtikrintas

Šios įmonių obligacijos nėra garantuojamos jokiomis garantijomis, todėl yra rizikingesnės nei vyresnio amžiaus užtikrintos, tačiau jos yra mažiau rizikingos nei kitos neužtikrintos obligacijos, kurias investuotojai laiko grąžinimo eilėje. Jie stovi priekyje nei neužtikrinti obligacijų savininkai grąžinimo eilėje.

# 4 - pavaldūs

Šio tipo pavaldūs obligacijų savininkai gauna mokėjimus iš bendrovės, kai sumokama pirmiau minėtiems trims obligacijų savininkams. Tačiau jie vis tiek gauna mokėjimus anksčiau nei kiti kreditoriai ir akcininkai.

# 5 - konvertuojamos obligacijos

Šios konvertuojamos obligacijos gali būti konvertuojamos į fiksuotą įmonės akcijų skaičių už nustatytą kainą, kaip nurodyta obligacijų terminų lape. Šios obligacijos tam tikrą laiką turi dvejopas fiksuotų mokėjimų ir kapitalo vertės padidėjimo savybes, pavertus jas akcijomis.

Įmonių obligacijų kaina ir grąža (YTM)

Obligacijos kainą ir atitinkamą jos pajamingumą lemia šie veiksniai.

- Obligacijų paklausa rinkoje: tai yra atviros palūkanos, išreikštos pasiūlymo forma ir klausiant rinkoje nurodytų kainų.

- Reitingai, kuriuos obligacijai priskyrė tokios kredito reitingų agentūros kaip „Moodys“, „Fitch“ ir „S&P“.

- Obligacijos amžius: Tai reiškia, kiek metų liko iki išpirkimo. Bendra kainų tendencija yra ta, kad artėjant terminui, jos kaina artėja prie nominaliosios vertės (nominaliosios vertės).

Atitinkamas obligacijos pajamingumas už kotiruojamą kainą yra norma, naudojama būsimiems pinigų srautams diskontuoti taip, kad jos vertė būtų lygi dabartinei obligacijos kainai. Jis apskaičiuojamas pagal šią formulę.

Obligacijų kaina = kuponas1 / (1 + YTM) 1 + kuponas2 / (1 + YTM) 2 + …… kuponas n / (1 + YTM) n + nominali vertė / (1 + YTM) nAukščiau pateiktoje lygtyje išsprendus YTM, gaunamas obligacijos termino derlius. YTM prisiima vieną normą, naudojamą visiems pinigų srautams diskontuoti, kad dabartinė visų pinigų srautų, diskontuotų YTM, vertė pateiktų dabartinę obligacijos rinkos kainą.

Pavyzdys

Apskaičiuokite 20 metų obligacijų, kurių vertė 1000 USD už vertę, YTM su 6% kupono palūkanų norma, kuri prekiauja 802,07 USD kaina.

Sprendimas:

Kuponas C = 0,06 * 1000 = 60

802,07 = ∑ t = 1 20 60 / (1 + YTM) t + 1000 / (1 + YTM) 20

Rezultatas gaunamas skaičiuojant „YTM“ bandymų ir klaidų būdu arba sprendžiant „Excel“

YTM = 8,199%

Įmonių obligacijų kainos ir pajamingumo santykis

Kaina ir pajamingumas turi atvirkštinį ryšį taip, kad didėjant kainai, pajamingumas linkęs mažėti ir atvirkščiai.

Aukščiau pateikto grafiko nuolydis rodo jungties jautrumą. Šis nuolydis vadinamas efektyviąja ryšio trukme. Kitaip tariant, efektyvi trukmė matuoja obligacijos kainos jautrumą pelningumo pokyčiams. Tai apibrėžiama kaip vidutinis obligacijos kainos pokytis, kai pajamingumas pasikeičia 1%.

Efektyvios trukmės formulė pateikiama taip:

Efektyvi trukmė = (V - - V + ) / 2V 0 Δy- V - = obligacijos vertė, kai sumažėja pajamingumas

- V + = obligacijos vertė padidėjus pajamingumui.

- V 0 = pradinė obligacijos vertė

- Δy = derlingumo pokytis.

Įmonių obligacijų ypatybės

Toliau pateikiamos įmonių obligacijų savybės.

# 1 - Įmonių obligacijų plitimas

Įmonių obligacijos paprastai yra rizikingesnės nei vyriausybės obligacijos, kurias išleidžia federalinės vyriausybės ar vietos įstaigos, pvz., Savivaldybės ir pan. Kadangi tai rizikingesnė, racionalaus investuotojo laukiama grąža yra labiau lyginama su vyriausybės obligacijomis, kurios atsispindi jų aukštuose YTM, palyginti su vyriausybės obligacijomis. obligacijos. Papildomas investuotojo reikalaujamas pelnas, palyginti su vyriausybės obligacijomis, vadinamas spredu.

# 2 - Įterptosios įmonės obligacijų pasirinkimo galimybės

Kai kurios korporatyvinės obligacijos yra parduodamos ir įdedamos savybės, kaip deklaruoja korporatyvinių obligacijų emitentas.

Reikalaujama obligacija išperkama prieš obligacijos terminą, kai obligacijos kaina pasiekia pirkimo kainą. Išankstinė kaina yra nurodyta kaina, už kurią emitentas gali grąžinti obligaciją, grąžindamas investuotojui nominalią vertę iki termino pabaigos. Apskaičiuojamosios obligacijos kaina paprastai yra maža, palyginti su panašia neperleidžiama obligacija, nes investuotojui kyla rizika, kad pareikalaujama obligacija gali būti pareikalauta gerokai prieš terminą

Grąžinama obligacija yra obligacijų sutartyje įterptas pasirinkimas, suteikiantis investuotojui apsaugą, kai obligacijos kaina yra žemesnė nei emisijos kaina. Padengiamos obligacijos pirkėjas yra apdraustas mažindamas obligacijos kainą, kai palūkanų normos kyla, taigi ir naudingos obligacijų savininkui. Taigi, užstatomos obligacijos kaina yra aukšta, palyginti su įprasta tiesiogine obligacija. Todėl grąžinama obligacija yra išperkama pardavimo kaina, net jei obligacijų kaina yra mažesnė už pardavimo kainą iki termino pardavimo dienos.

Išvada

Daugelis organizacijų teikia pirmenybę įmonių obligacijoms, o ne ilgalaikėms paskoloms, kad gautų pinigų, nes jos siūlo naudingų savybių tiek investuotojams, tiek skolininkams, tuo tarpu kai jomis aktyviai prekiaujama ir antrinėje rinkoje. Todėl jie sudaro tvirtą bendrovės kapitalo struktūros komponentą.