Efektyvių palūkanų metodas Žingsnis po žingsnio skaičiavimas su pavyzdžiais

Kas yra efektyvus palūkanų metodas?

Efektyvių palūkanų metodas naudojamas paskirstant palūkanų sąnaudas per visą finansinių priemonių galiojimo laiką taikant standartinę palūkanų normą ir finansinės priemonės rinkos palūkanų normą, siekiant pasiekti priemonės, parduodamos su nuolaida arba su priemoka, nominalią vertę kaupiant palūkanų išlaidas amortizuoti iki finansinės priemonės apskaitinės vertės atitinkamai sistemingai ir nuosekliai.

Kai rinkos palūkanų norma yra didesnė už kupono normą, obligacijų obligacijos parduodamos su nuolaida, nes pirkėjas yra pasirengęs mokėti mažesnę kainą nei rinkos kaina už obligaciją. Kai rinkos palūkanų norma yra mažesnė už atkarpos palūkanų normą, obligacijų obligacijos parduodamos su priemoka. Idealioje situacijoje kupono norma tiksliai atitinka rinkos palūkanų normą, tai reiškia, kad obligacijos išleidžiamos nominalia verte.

Efektyvių palūkanų metodo formulė

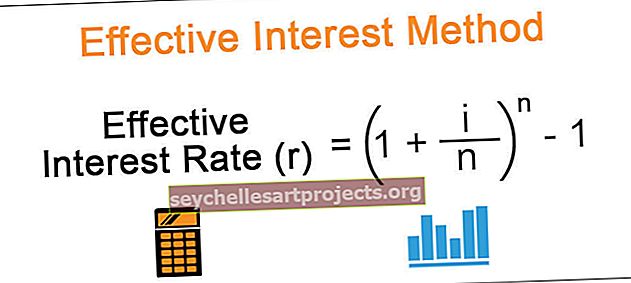

Efektyvių palūkanų metodo apskaičiavimo formulė yra tokia:

Efektyvi palūkanų norma (r) = (1 + i / n) ^ n - 1Kur,

i = palūkanų norma (atkarpos norma), n = laikotarpių skaičius per metus. Jei palūkanos mokamos kas pusmetį, metų skaičius turėtų būti padalytas iš 2.

Efektyvių palūkanų metodo pavyzdžiai

Toliau pateikiami efektyviosios palūkanų normos apskaičiavimo pavyzdžiai -

Šį efektyvaus palūkanų metodo „Excel“ šabloną galite atsisiųsti čia - efektyvaus palūkanų metodo „Excel“ šabloną

1 pavyzdys - obligacijos / obligacijos, išleistos su nuolaida

Finansinė priemonė, išleista su nuolaida, reiškia, kad pirkėjas sumokėjo mažesnę vertę nei nominali finansinės priemonės vertė. Tokiu atveju skirtumas tarp sumokėtos sumos ir apskaitinės obligacijos vertės yra nuolaida ir amortizuojamas per obligacijos galiojimo laiką. Kiekvienai finansinei priemonei taikoma palūkanų norma, vadinama kupono palūkanų norma, mokama obligacijų savininkui kasmet, pusmetį.

Skirtumas tarp sumokėto kupono / palūkanų ir amortizuotos nuolaidos yra obligacijų vertės padidėjimas. Pasibaigus terminui, obligacijos vertė bus lygi nominaliai vertei ir bus išmokėta obligacijos savininkui. Tarkime, kad 5 metų 100 000 USD vertės obligacijos išleidžiamos su 9% pusmečio kuponu 10% rinkos 96,149 USD sausio 17 d. Palūkanų išmokėjimu birželį ir sausį.

Sprendimas

Palūkanų mokėjimo apskaičiavimas

- = 100000 * 4,5%

- = 4500

Palūkanų išlaidų apskaičiavimas

Skirtumas bus toks -

Su nuolaida išleistų obligacijų apskaitos įrašai

Panašūs darbai bus perduodami kiekvienais metais. Pasibaigus Obligacijos terminui, bus nurašyti A / C, o banko A / C - 100 000 USD.

2 pavyzdys - obligacijos / obligacijos, išleistos „Premium“

Finansinė priemonė, išleista už priemoką, reiškia, kad pirkėjas sumokėjo didesnę vertę nei nominali finansinių priemonių vertė. Tokiu atveju skirtumas tarp sumokėtos sumos ir apskaitinės obligacijos vertės yra premija ir amortizuojamas per obligacijos galiojimo laiką. Kiekvienai finansinei priemonei taikoma palūkanų norma, vadinama kupono palūkanų norma, mokama obligacijų savininkui kasmet, pusmetį.

Skirtumas tarp sumokėto kupono / palūkanų ir amortizuotos premijos yra amortizacija į obligacijos vertę. Pasibaigus terminui, obligacijos balansinė vertė pasieks nominalią obligacijos vertę ir bus išmokėta obligacijos savininkui. Tarkime, kad 5 metų 100 000 USD vertės obligacijos išleidžiamos su 6% pusmečio kuponu 8% rinkoje 108 530 USD sausio 17 d., O palūkanos bus išmokėtos birželio ir sausio mėnesiais.

Sprendimas

Palūkanų mokėjimo apskaičiavimas

Palūkanų išlaidų apskaičiavimas

Skirtumas bus toks -

Apmokėtų obligacijų apskaitos įrašai

Panašūs darbai bus perduodami kiekvienais metais. Pasibaigus Obligacijos terminui, bus nurašyti A / C, o banko A / C - 100 000 USD.

3 pavyzdys - obligacijos / obligacijos, išleistos Par

Nominalia verte išleista finansinė priemonė reiškia, kad pirkėjas sumokėjo tikslią finansinių priemonių vertę. Tokiu atveju kupono norma yra lygi rinkos palūkanų normai. Kadangi obligacijos vertė yra tiksliai lygi nominaliai obligacijos vertei, efektyviosios palūkanų metodas netaikomas. Įprasti žurnalo įrašai bus išleisti apie obligacijų išleidimą, kaupimą ir palūkanų mokėjimą, pagrindinės sumos mokėjimą suėjus terminui.

Efektyvių palūkanų metodo praktiniai taikymai

- Obligacijos / obligacijos, išleistos su nuolaida ir priemoka.

- Apskaičiuojant vertybinių popierių dabartinę vertę pagal TFAS.

- Minimalių nuomos įmokų pagal nuomos sutartis dabartinės vertės apskaičiavimas.

Privalumai

- Jokių staigių mokesčių ar pajamų į pelno (nuostolio) ataskaitą. Nuolaidos ir premijos paskirstomos per visą obligacijos galiojimo laiką.

- Šiame metode naudojama geresnė apskaitos praktika, pvz., Atitikimo koncepcija

- Ateities poveikis pelno (nuostolio) ataskaitai yra žinomas iš anksto, o tai padeda tiksliau sudaryti palūkanų išlaidų biudžetą.

Trūkumai

- Metodas yra sudėtingesnis nei tiesinis amortizacijos metodas.

- Nenaudinga nusidėvėjimo apskaitai.

Išvada

Remdamiesi aukščiau pateikta diskusija galime daryti išvadą, kad efektyvių palūkanų metodas yra tikslesnis būdas apskaičiuoti palūkanų išlaidas nei kiti metodai. Nors efektyvios palūkanų normos metodas turi tam tikrų apribojimų, šiame metode aiškiai laikomasi apskaitos koncepcijos, pvz., Suderinimo.