Pecking orderio teorija (apibrėžimas, pavyzdžiai) Pliusai, minusai, apribojimai

Kas yra „Pecking Order“ teorija?

„Pecking order“ teorija nurodo teoriją, susijusią su įmonės kapitalo struktūra, kai vadovai privalo laikytis nurodytos hierarchijos, pasirinkdami įmonės finansavimo šaltinius, kur pagal hierarchiją pirmiausia teikiama pirmenybė vidaus kapitalo struktūrai. finansavimą, tada į išorinius šaltinius, kai per vidinį finansavimą nepavyksta surinkti pakankamai lėšų, kai pirmiausia bus svarstoma skolų emisija, kad būtų sukurtos lėšos, o galiausiai - nuosavas kapitalas, jei lėšų negalima pritraukti ir per skolą.

Šią teoriją pirmą kartą pasiūlė Donaldsonas 1961 m., O vėliau ją pakeitė Myersas ir Majlufas 1984 m. Ši teorija ne visada gali būti optimaliausias būdas, tačiau ji nurodo, kaip pradėti finansavimą.

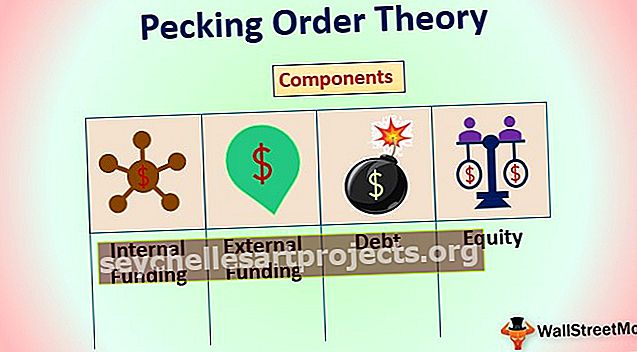

Kapitalo struktūros teorijos komponentai

Apskritai lėšų surinkimas projektui ar įmonei yra klasifikuojamas į vidinį ir išorinį finansavimą.

# 1 - Vidinis finansavimas

Vidinis finansavimas / finansavimas gaunamas iš nepaskirstytojo pelno, kurį turi įmonė. Kodėl finansų direktoriai teikia pirmenybę vidaus finansavimui? Kadangi lengviau pritraukti finansavimą, pradinės finansavimo nustatymo išlaidos yra beveik nulinės - nes nedalyvauja jokie bankininkai. Nors vidinis finansavimas yra gana lengvas ir paprastas, yra priežasčių, kodėl jam negalima teikti pirmenybės. Viena yra ta, kad nuostolių rizikos perkėlimas vis tiek lieka įmonėje.

Jei įmonė imasi rizikingo projekto, tačiau jų rizikos prioritetai yra maži, vidinis finansavimas nėra optimalus būdas finansuoti projektą. Antroji priežastis yra apmokestinimas. Imdama skolą, įmonė gali sumažinti mokesčius pagal palūkanų, kurias moka už skolą, sumą. Vidaus finansavimas turi griežtesnes taisykles, kaip lėšas galima investuoti be mokesčių. Visų pirma, norint finansuoti projekto biudžetą iš vidaus, bendrovė turi turėti pakankamai lėšų, o tai riboja kitus kapitalo panaudojimo būdus.

# 2 - Išorinis finansavimas

Išorinis finansavimas gali būti dviejų rūšių. Paimant reikiamą biudžetą kaip paskolą arba parduodant dalį įmonės dalies kaip nuosavą kapitalą. Vyksta visa diskusija, kaip pasirinkti optimalią kapitalo struktūrą, kuri galėtų padėti įmonei sumažinti kapitalo kainą ir maksimaliai padidinti rizikos perdavimą. Tačiau ta diskusija nepatenka į šio straipsnio taikymo sritį ir ji bus nagrinėjama kitame straipsnyje atskirai. Dabar apsistokime išsamiau apie kiekvieną finansavimo tipą.

# 3 - skola

Kaip sakoma pavadinime, skolų finansavimas yra tas, kur įmonė paskolos būdu surenka reikiamą sumą - arba parduodama obligacijas, jei įmonė nori pritraukti paskolas prekybinėje rinkoje, arba įkeisdama turtą, jei įmonė nori gauti paskolas per bankų sistemą. Kiekvienas iš šių būdų turi savo privalumų ir trūkumų, kaip paimti paskolą. Pakėlimas per rinkas leis įmonei pasirinkti savo palūkanų normas ir atitinkamai įkainoti savo obligacijas.

Bendrovė taip pat turės galimybę atpirkti obligacijas, jei to norės, arba sukurti obligacijų struktūrą, palaikančią įmonės veiklos struktūrą. Tačiau obligacijos tikrai nėra idealus būdas, jei įmonė nori įsitikinti finansavimu. Renkant pinigus iš obligacijų, įmonei gali kilti daug dalykų. Tačiau, nors ir šiek tiek brangu, o įmonei tenka įkeisti turtą, pinigų surinkimas per banko paskolas suteikia įmonei garantiją, kad pinigai bus surinkti.

# 4 - Nuosavas kapitalas

Nė vienas bendrovės vadovas nenorės parduoti savo įmonės dalies, nebent tai būtų būtina. Tačiau yra atvejų, kai vienintelis būdas surinkti pinigų yra parduoti įmonę. Ar tai būtų įmonės nesugebėjimas surinkti pinigų per skolas, ar įmonės nesugebėjimas išlaikyti pakankamo portfelio, kad būtų galima surinkti pinigų per banko paskolas, įmonė visada gali parduoti dalį savo, kad gautų pinigų.

Vienas didelis kapitalo finansavimo privalumas yra tai, kad jis nėra rizikingas. Bendrovės nuosavybės dalis priklauso nuo pirkėjo, o rizikos perdavimas šiuo atveju yra šimtas procentų. Bendrovė neprivalo nieko mokėti akcininkui.

POT sako, kad tvarka, kuria bendrovė bando pritraukti finansavimą, yra:

Vidinis finansavimas -> Skola -> Nuosavas kapitalas.

Pagrindinis POT pobūdis kelia informacijos asimetriją - kai viena šalis, įmonė turi geresnę informaciją nei kita (išorinio finansavimo atveju). Norint kompensuoti informacijos asimetriją ir rizikos perdavimą, išorinis finansavimas paprastai yra brangesnis nei vidinis finansavimas. Akcijų savininkai, kuriems tenka didžiausia rizika, paprastai reikalauja daugiau grąžos nei skolų turėtojai, nors bendrovė neprivalo laikytis šios grąžos.

Pecking orderio teorijos pavyzdžiai

Toliau pateikiami rinkimo teorijos pavyzdžiai

1. Pagrindinis kapitalo struktūros apmokėjimo teorijos pavyzdys

Apsvarstykite šią situaciją. Bendrovė turi surinkti 100 milijonų JAV dolerių, kad išplėstų savo produktą į skirtingas šalis. Be to, toliau pateikiama įmonės finansinė struktūra.

- Bendrovės balanse yra grynasis pelnas, pinigai ir kiti ekvivalentai 210 mln. USD

- Dėl įmonės skolos reitingo bankas sutiko skolinti įmonei pinigus 8,5 proc

- Bendrovė gali pritraukti nuosavo kapitalo, tačiau su 7,5% nuolaida, ty, jei bendrovė išleidžia tolesnius finansavimo etapus, bendrovės akcijų kaina nukris 7,5% ir tai yra norma, kuria įmonė gali gauti finansavimą.

Jei įmonė turi surinkti lėšų projektui, ji gali tai padaryti vienu arba aukščiau išvardytų metodų deriniu. „Pecking order“ teorija sako, kad minėtu atveju finansavimo išlaidos bus didėjimo tvarka. Apskaičiuokime patys ir pabandykime tą patį patikrinti.

- 1 atvejis : Jei įmonė projektui finansuoti naudoja savo grynuosius pinigus ir kitus ekvivalentus, finansavimo kaina būtų 100 milijonų JAV dolerių. Jokių papildomų išlaidų nebus, išskyrus alternatyvias pinigų išlaidas. Vertinant alternatyviąsias išlaidas, visa kita yra kita tema.

- 2 atvejis : jei įmonė panaudos skolą savo lėšoms surinkti, ji grąžins bendrovės pelną 8,5 milijono dolerių, kurie bus sumokėti kaip palūkanos. Tačiau įmonė turės mokesčių lengvatas naudodama skolų finansavimą. Palūkanos bus neapmokestinamos, todėl faktinė palūkanų norma bus mažesnė nei faktinių mokamų palūkanų. Todėl bendros vienerių metų išlaidos būtų mažesnės nei 108,5 mln. USD, bet didesnės nei 100 mln. USD.

- 3 atvejis : jei įmonė pritraukia lėšų per nuosavą kapitalą, tai įmonei kainuos 108,12 mln. USD (100 mln. Padalijus iš 92,5% - 7,5% nuolaida didinant papildomą nuosavą kapitalą)

Dabar, atsižvelgiant į įmonės rizikos pirmenybę, finansų direktorius gali priimti sprendimą, kaip atitinkamai pritraukti kapitalą.

# 2. Tikrojo gyvenimo praktinio pavyzdžio užsakymo pavyzdys (Uber)

Norėdami sužinoti, ar ir kaip Peckingo įsakymo teorija galioja realiame gyvenime; panagrinėkime porą bendrovių ir kaip jos pritraukė finansavimą. Kadangi tai yra tikros įmonės, tvarka, kuria jie surinko finansavimą, turės daug kitų kintamųjų, kurie vaidins svarbų vaidmenį priimant sprendimus. Pavyzdžiui, kai buvo sukurta teorija, rizikos kapitalo sąvoka buvo labai gimstančioje stadijoje. Dėl to sunku suprasti, kur rizikos kapitalas yra įsitvirtinimo tvarkos teorijoje. Tai yra tam tikras privataus kapitalo fondas, tačiau jis taip pat turi panašumų su vidaus finansavimu, nes nieko nėra įsipareigota. Tai taip pat turi kapitalo ypatumų, nes rizikos kapitalistai tikisi daugiau nei bendra nuosavybė, nes jie prisiima riziką.

Šiame paveikslėlyje parodyta, kaip praėjo „Uber“ finansavimo etapai. Panaudokime tik keletą pavyzdžių, kad įrodytume POT, ir porą, kad paneigtų POT.

Kur yra POT: Pirmąjį finansavimo etapą, kaip tikėtasi, renka „Uber - Letter one Holdings SA“ steigėjai. 2016 m. Jie panaudojo 200 000 USD savo pinigų be jokių įsipareigojimų. Pirmasis „Uber“ skolų raundas įvyko 2016 m., Kai jis surinko 1,2 milijardo JAV dolerių, o tai reiškia, kad „Uber“ turėjo dar vieną skolų ratą, kur padidino 2 milijardus JAV dolerių. Visai neseniai „Uber“ surengė apie 500 milijonų JAV dolerių per pirminį viešąjį akcijų siūlymą. Tai yra klasikinis scenarijus, kai POT yra teisingas, o įmonė laikėsi konkrečios hierarchijos, kad surinktų pinigų plėtrai.

Kur POT nepavyksta: Tačiau prieš įmonei padidinant pirmąjį skolų raundą 2016 m. Ir po pirmojo vidinio finansavimo etapo 2016 m., Ji turėjo daugiau nei 6 finansavimo etapus, kur pardavė nuosavą kapitalą privačiai - apie 2 mlrd. USD. Pecking orderio teorija yra pagrįsta informacijos asimetrija ir tokie atvejai joje nėra nagrinėjami. Tai yra kniksavimo tvarkos teorijos apribojimas.

Privalumai: Kur naudinga POT?

- POT yra tinkamos ir naudingos rekomendacijos, siekiant patikrinti, kaip informacijos asimetrija veikia finansavimo išlaidas.

- Tai suteikia vertingų nurodymų, kaip pritraukti finansavimą naujam projektui.

- Tai gali paaiškinti, kaip informacija gali būti naudojama finansavimo kainai pakeisti.

Trūkumai: kur nepavyksta POT?

- Teorija yra labai ribota nustatant kintamųjų, turinčių įtakos finansavimo kainai, skaičių.

- Joje nepateikiama jokia kiekybinė priemonė, kaip informacijos srautas veikia finansavimo išlaidas.

Pecking orderio teorijos apribojimai

- Apsiribojama teorija.

- Dėl teorinės prigimties teorija negali būti naudinga taikant praktiškai.

- Apriboja finansavimo rūšis.

- Į teoriją negalima įtraukti naujų finansavimo rūšių.

- Labai sena teorija, kuri nebuvo atnaujinta naujesniais finansiniais lėšų rinkimo metodais.

- Nėra rizikos ir atlygio priemonės, įtraukiamos į finansavimo kainą.

Svarbūs užsakymų teorijos klausimai

Pecking Order Theory padeda tik analizuoti sprendimą, bet ne realiai jį priimti. Tai nepadeda apskaičiuojant sąnaudų ir pažvelgus į „Uber“ pavyzdį paaiškins, kad iš tikrųjų įmonės iš tikrųjų nesilaiko ta pačia tvarka.

Išvada

POT aprašoma, kas ir kaip turėtų būti finansuojama, nepateikiant kiekybinės metrikos, kaip įvertinti, kaip tai turi būti padaryta. POT gali būti naudojamas kaip vadovas renkantis finansavimo etapus, tačiau yra daugybė kitų rodiklių. Naudojant POT kartu su kitomis metrikomis, bus naudingas būdas priimti sprendimą dėl finansavimo.