Sverto koeficientų formulė | Žingsnis po žingsnio skaičiavimas su pavyzdžiais

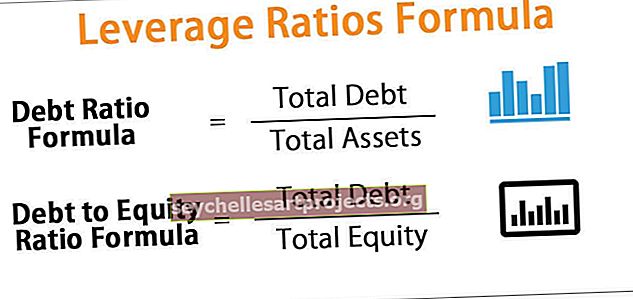

Sverto koeficiento (skolos / nuosavo kapitalo) skaičiavimo formulė

Sverto koeficientų formulė iš esmės naudojama norint įvertinti verslo skolos lygį, palyginti su balanso dydžiu. Sverto koeficientai pirmiausia apskaičiuojami lyginant bendrą skolos įsipareigojimą, palyginti su visu turtu ar verslo nuosavu įnašu.

Aukštas finansinio sverto koeficientas apskaičiuoja, kad verslas gali būti paėmęs per daug paskolų ir yra per daug įsiskolinęs, palyginti su verslo galimybėmis pagrįstai padengti skolą būsimais pinigų srautais. Du pagrindiniai sverto koeficientai yra šie:

- Skolos santykis

- Skolos ir nuosavo kapitalo santykis

Sverto koeficiento (skolos ir skolos ir nuosavo kapitalo santykio) apskaičiavimo žingsniai

Skolos santykis:

Ši finansinio sverto santykio formulė iš esmės lygina turtą su skola ir apskaičiuojama bendrą skolą padalijant iš viso turto. Didelis santykis reiškia, kad didžioji turto pirkimo dalis yra finansuojama skolomis.

Skolos santykio formulę galima apskaičiuoti atlikus šiuos veiksmus:

- 1 žingsnis: Pirma, surenkama visa skola (įskaitant trumpalaikį ir ilgalaikį finansavimą) ir visas turtas, kurį lengvai galima rasti iš balanso.

- 2 žingsnis: Galiausiai skolos santykis apskaičiuojamas padalijant visą skolą iš viso turto.

Skolos ir nuosavo kapitalo santykis:

Ši finansinio sverto koeficiento formulė iš esmės lygina nuosavą kapitalą su skola ir apskaičiuojama bendrą skolą padalijant iš viso nuosavo kapitalo. Didelis santykis reiškia, kad verslo vykdytojai neskiria pakankamo nuosavo kapitalo verslui finansuoti, todėl susidaro didesnė skola.

Skolos ir nuosavo kapitalo santykio formulę galima apskaičiuoti atlikus šiuos veiksmus:

- 1 žingsnis: Čia visa skola ir visas nuosavas kapitalas surenkami iš balanso įsipareigojimų pusės.

- 2 žingsnis: Galiausiai skolos ir nuosavo kapitalo santykis apskaičiuojamas padalijant visą skolą iš viso nuosavo kapitalo.

Sverto koeficiento skaičiavimo pavyzdžiai

Šį „Leverage Ratios Formula Excel“ šabloną galite atsisiųsti čia - „Leverage Ratios Formula Excel“ šabloną1 pavyzdys

Tarkime, kad įmonė turi šiuos einamųjų metų finansinius rodiklius. Tam pačiam naudokite sverto koeficiento skaičiavimą.

Iš pirmiau pateiktos lentelės galima apskaičiuoti:

# 1 - bendra skola

Bendra skola = ilgalaikė banko paskola + trumpalaikė banko paskola

Taigi bendra skola bus = 36 000 USD

# 2 - skolos santykis

Skolos santykis = bendra skola / visas turtas

Taigi, skolos santykis bus apskaičiuojamas taip:

Skolos santykis bus -

# 3 - skolos ir nuosavo kapitalo santykis

Skolos ir nuosavo kapitalo santykis = bendra skola / visas nuosavas kapitalas

Taigi, skolos ir nuosavo kapitalo santykis bus apskaičiuojamas taip:

Skolos ir nuosavo kapitalo santykis bus

2 pavyzdys

Paimkime tikros įmonės „Apple Inc.“ pavyzdį, kurio finansiniai duomenys už metus, pasibaigusius 2018 m. Rugsėjo 29 d. (Visos sumos pateikiamos milijonais JAV dolerių)

Iš pirmiau pateiktos lentelės galima apskaičiuoti:

# 1 - bendra skola

Bendra skola = ilgalaikė banko paskola + trumpalaikė paskola

Visas turtas bus:

# 2 - bendras nuosavas kapitalas

Visas nuosavas kapitalas = apmokėtas kapitalas + nepaskirstytasis pelnas + bendrosios pajamos / (nuostoliai)

Taigi pagal pirmiau pateiktą skaičiavimą bendras nuosavas kapitalas bus:

# 3 - skolos santykis

Todėl skolos santykis = bendra skola / visas turtas

Skolos santykio apskaičiavimas bus -

Taigi pagal aukščiau pateiktą apskaičiavimą skolos santykis bus:

# 4 - skolos ir nuosavo kapitalo santykis

Skolos ir nuosavo kapitalo santykis = bendra skola / bendras nuosavas kapitalas

Skolos ir nuosavo kapitalo santykio apskaičiavimas bus -

- Skolos ir nuosavo kapitalo santykis = 114 483 USD / 107 147 USD

Skolos ir nuosavo kapitalo santykio apskaičiavimas

Taigi pagal aukščiau pateiktą apskaičiavimą skolos ir nuosavo kapitalo santykis bus:

Aktualumas ir naudojimas

Sverto koeficiento sąvoka yra būtina skolintojo požiūriu, nes tai yra rizikos matas, siekiant patikrinti, ar skolininkas gali grąžinti savo skolinius įsipareigojimus. Tačiau pagrįstą finansinio sverto kiekį galima vertinti kaip naudingą akcininkams, nes tai rodo, kad verslas optimizuoja nuosavo kapitalo naudojimą finansuodamas operacijas, o tai ilgainiui padidina esamų akcininkų nuosavybės grąžą.

Sverto koeficientų formos įvertinimas yra svarbi būsimojo skolintojo analizės, ar skolinti verslui, dalis. Tačiau sverto koeficiento, tenkančio vienai akcijai, formulė nepateikia pakankamai informacijos skolinimo sprendimui, nes tai yra santykinis rodiklis ir ją reikia vertinti kartu su absoliučiais skaičiais. Kredito davėjas privalo peržiūrėti pelno (nuostolių) ataskaitą ir pinigų srautų ataskaitą, kad patikrintų, ar įmonė generuoja pakankamus pinigų srautus skolai grąžinti. Kredito davėjas taip pat privalo peržiūrėti numatomus pinigų srautus, kad patikrintų, ar verslas gali ir toliau remti skolų mokėjimus ateityje. Taigi finansinio sverto koeficiento formulė naudojama kaip analizės dalis siekiant nustatyti, ar saugu skolinti pinigus verslui, atsižvelgiant į jo skolų aptarnavimo galimybes.