Nuosavo kapitalo tyrimų pamokos

Išvestinių priemonių pamokos

Turto valdymo pamokos

Finansinio modeliavimo pagrindai

Apskaitos karjera

seychellesartprojects.org

„Excel“

„Excel“ modeliavimas

„Excel“ modeliavimas

Pilna forma

Turto valdymo pamokos

Kategorija:

Apskaitos pamokos

1

2

3

»

Populiarios Temos

„Pro Forma“ pinigų srautų ataskaita

Pagal riziką įvertintas turtas

Įdarbintas kapitalas

Parduotų prekių savikaina

NPV ir IRR

Naujausios žinutės

Pagrindinės apskaitos knygos pradedantiesiems

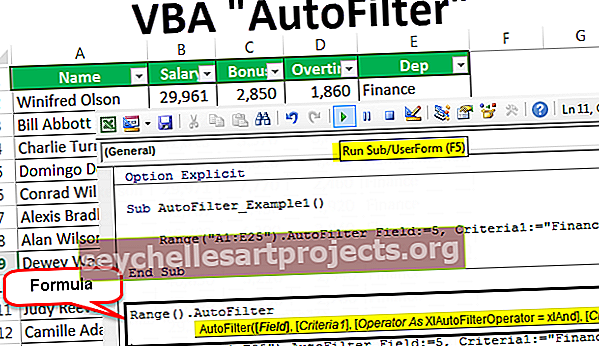

VBA automatinis filtras

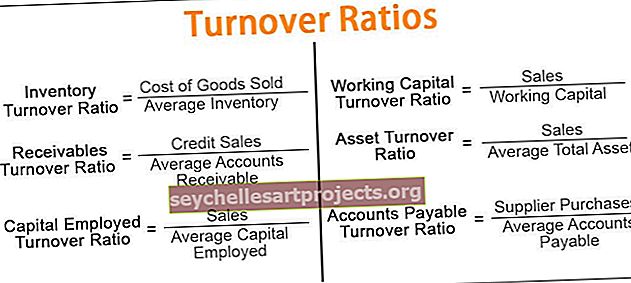

Apyvartos koeficientų formulė

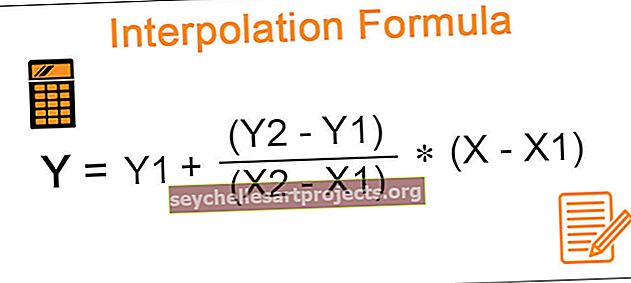

Interpoliacija

Pinigų srautas vienai akcijai

$config[zx-auto] not found$config[zx-overlay] not found