Biudžeto laisvumas (apibrėžimas, pavyzdys) Privalumai / trūkumai

Kas yra biudžeto laisvumas?

„Biudžetinis vangumas“ yra tai, kad asmuo, atsakingas už biudžeto nustatymą, sumenkina biudžete numatytas pajamas arba pervertina įmonės biudžete numatytas išlaidas, motyvuodamas didinti tikimybę, kad faktiniai įmonės rezultatai yra geresni nei numatyti tikslai. Tai atlieka vadovybė, kai jų premijos ar veiklos vertinimas yra pagrįstas jų pasiektais tikslais.

Biudžetinio vangumo pavyzdys

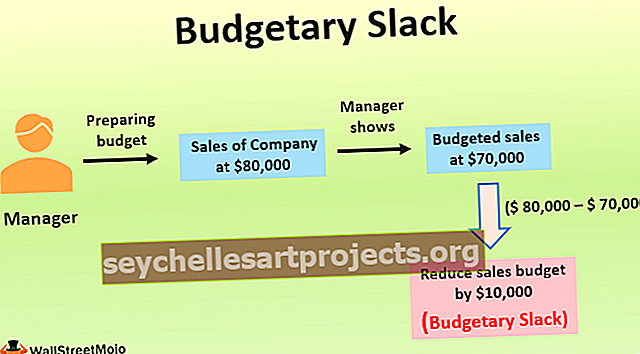

Pavyzdžiui, bendrovės vadovas, atsakingas už biudžeto rengimą, mano, kad ateinančiais finansiniais metais įmonės pardavimai būtų 80 000 USD. Vis dėlto jis rodo, kad biudžete numatyti pardavimai yra 70 000 USD per metus, sąmoningai sumažinant biudžetinius pardavimus 10 000 USD. Tai buvo padaryta todėl, kad praėjusiais metais bendrovės aukščiausioji vadovybė nebuvo patenkinta bendrovės pardavimų rezultatais, nes buvo labai didelis skirtumas tarp biudžetinių pardavimų, kuriuos jie tikrino, palyginti su ankstesniu įmonės biudžetu, ir faktinių pardavimų. tuo laikotarpiu.

Taigi, norėdamas atrodyti sėkmingas aukščiausios bendrovės vadovybės akyse, kalbant apie biudžeto vykdymą, vadovas sumažino biudžete numatytus pardavimus nuo faktinių įmonės pardavimo pajėgumų. Dėl šio 10 000 USD (80 000 USD - 70 000 USD) trūkumo ir mažesnio vadovo nustatyto efektyvumo etalono, susijusio su faktiniais pardavimo pajėgumais, labiau tikėtina, kad vadovas gaus palankų įvertinimą ir apžvalgą aukščiausiųjų akyse. įmonės vadovybei ir gali gauti paskatą už tą patį. Taigi tai buvo biudžeto atsilikimo pavyzdys, kai vadybininkas išlaikė 10 000 USD pardavimo pajamų trūkumą, nenuvertindamas biudžeto.

Privalumai

- Jei įmonės biudžete numatytos išlaidos yra pervertintos, išlaidas galima perkelti į ateinančius metus.

- Kai kyla abejonių dėl ateities, kiek įmanoma, kai sukuriamas biudžetas naujai produktų linijai, biudžeto trūkumas gali suteikti lankstumo vadovybei vykdant verslo operacijas.

Trūkumai

- Tai gali sumažinti įmonės darbuotojų efektyvumą ir efektyvumą, nes tokiu atveju įmonės darbuotojai dirbs tik pagal savo galimybes pasiekti tikslus.

- Jei biudžetas yra nenuoseklus, nes nepakankamai įvertinamos organizacijos pajamos, dėl šio nepakankamo pajamų yra tikimybė, kad vadovybė taip pat sumažins biudžete numatytas bendrovės gyvybinės funkcijos išlaidas, tokias kaip tyrimų ir plėtros išlaidos, reklama išlaidos, gamybos išlaidos, administracinės išlaidos ir pan. šis išlaidų sumažinimas taip pat gali būti atsakingas už ilgalaikio įmonės gyvybingumo trukdymą.

Esminiai dalykai apie biudžeto atsilikimą

- Tai tyčinis pervertintas biudžete numatytos išlaidos arba nepakankamai įvertintos įmonės biudžetinės pajamos tam tikru laikotarpiu rengiant biudžetą.

- Kai organizacijoje rengiant biudžetus dalyvauja didelis skaičius darbuotojų, paprastai yra didesnė tikimybė, kad jie į biudžetus įsileis biudžetą, kad jie galėtų lengvai pasiekti užsibrėžtus tikslus.

- Net vyresnioji vadovybė gali įtraukti atsargas į biudžetus, jei nori pranešti apie savo tikslų pasiekimo vaizdą investicijų bendruomenei. Nors analitikai vertina verslo rezultatus palygindami faktinius verslo rezultatus su konkurentų rezultatais, tačiau kai kurios organizacijos taiko biudžetą, kad gautų gerą verslo vaizdą, manydamos, kad tai bus naudinga jų organizacijai.

- Kad būtų išvengta biudžeto atsilikimo, aukščiausia įmonės vadovybė turėtų apriboti vadovų skaičių, kuriam leidžiama rengti biudžetus, ir neturėtų sudaryti biudžeto kaip įmonės veiklos vertinimo pagrindo.

- Tai gali sumažinti įmonės darbuotojų efektyvumą ir efektyvumą, nes tokiu atveju įmonės darbuotojai dirbs tik pagal savo galimybes pasiekti tikslus.

- Aukščiausio lygio vadovybė klaidinama dėl faktinio verslo pelningumo dėl biudžeto stygiaus, nepaisant to, kad biudžeto trūkumas yra etiškas ar neetiškas. Norėdami įveikti tą patį, aukščiausio lygio vadovai turėtų peržiūrėti ankstesnių metų biudžetą ir įvertinti biudžetinio ir faktinio skaičiaus skirtumus. Tai padarę jie gali ištaisyti esamą ir būsimą įmonės biudžetą.

Išvada

Versle, kai vadovybė sąmoningai pervertina biudžetines išlaidas arba nepakankamai įvertina biudžetines pajamas, tai ta vadovybės sukurta pagalvėlė, kad padidėtų tikimybė pasiekti geresnius tikslus, nei numatyta biudžete, yra biudžeto trūkumas. Tai daro vadovybė, ypač kai jų premijos ar veiklos vertinimas yra pagrįstas jų pasiektais tikslais. Kai organizacijoje rengiant biudžetus dalyvauja daug darbuotojų, yra didesnė tikimybė, kad jie į biudžetus įsileis biudžetą.

Dar viena biudžeto atsilikimo priežastis gali būti netrukus laukiamų rezultatų netikrumas. Tokiomis aplinkybėmis neapibrėžtumo valdytojų vadovai, rengdami biudžetą, paprastai laikosi konservatyvaus požiūrio. Dėl šio vangumo aukščiausio lygio vadovybė klaidinama dėl faktinio verslo pelningumo, nesvarbu, ar biudžeto atsilikimo priežastis yra etiška ar neetiška. Norėdami įveikti tą patį, aukščiausio lygio vadovai turėtų peržiūrėti ankstesnių metų biudžetą ir įvertinti biudžete numatyto ir faktinio skaičiaus skirtumus.