Gamybos vieneto nusidėvėjimo metodo metodas (formulė, pavyzdžiai)

Gamybos vieneto nusidėvėjimo apibrėžimas

Gamybos vieneto nusidėvėjimas, dar vadinamas veiklos metodu, apskaičiuoja nusidėvėjimą pagal gamybos vienetą ir nepaiso laiko, einančio per turto naudingo tarnavimo laiką, kitaip tariant, gamybos vieneto nusidėvėjimas yra tiesiogiai proporcingas gamybai. Jis daugiausia naudojamas gamybos sektoriuje.

To paties turto vertė gali skirtis dėl jo naudojimo. Pavyzdžiui, vienas turtas X pagamina 10 vienetų, o kitas turtas Y - 20 vienetų, abu yra tas pats turtas, tačiau Y nusidėvėjimas bus didesnis, palyginti su X turtu, nes pagaminta daugiau vienetų.

Gamybos vieneto nusidėvėjimo formulė

Mes išskirsime gamybos vieneto nusidėvėjimo vieneto formulę į dvi dalis, kad ją geriau suprastume.

1 žingsnis: Formulės vieneto nusidėvėjimas pateikiamas taip, kaip nurodyta toliau,

Vieneto nusidėvėjimas = (savikaina - naudos vertė) / bendras numatomas gamybos vienetas2 žingsnis: Nusidėvėjimo išlaidų formulė pateikiama taip, kaip nurodyta toliau,

Nusidėvėjimo išlaidos = Vieneto nusidėvėjimo norma × Vienetas, pagamintas konkrečiais metais.

Kaina: Ji apima pirkimo kainą, montavimo, pristatymo mokestį, nenumatytas išlaidas.

Gelbėjimo vertė: tai vertė, kurią gaus pasibaigus turto galiojimo laikui.

Numatomas gamybos vienetas: iš esmės tai yra turto pagaminto vieneto įvertinimas per jo naudingo tarnavimo laiką.

Gamybos vieneto nusidėvėjimo metodo pavyzdys

Aptarkime gamybos vieneto nusidėvėjimo metodo pavyzdį.

Šį „Produkcijos nusidėvėjimo vieneto“ „Excel“ šabloną galite atsisiųsti čia - „Gamybos nusidėvėjimo vieneto„ Excel “šablonasTarkime, kad turto, įsigyto sausio 5 d., Kurio kaina yra 50000 USD, vertė yra 20000 valandų. Per pirmuosius metus minėta įranga naudojo 4000 valandų. Numatoma gelbėjimo vertė yra 4000 USD.

Sprendimas:

1 žingsnis: Pirmiausia turime apskaičiuoti vieneto nusidėvėjimo normą; skaičiavimas bus toks, kaip nurodyta toliau.

- Vieneto nusidėvėjimas = (50000–4000 USD) / 20000 valandų

- Vieneto norma = 2,3 USD per valandą

2 žingsnis: Tada turime apskaičiuoti konkrečių metų nusidėvėjimą pagal nusidėvėjimo normą per valandą; skaičiavimas bus toks, kaip nurodyta toliau.

- Nusidėvėjimo išlaidos = 4000 valandų × 2,3 per valandą

- Nusidėvėjimo išlaidos (bendras nusidėvėjimas) = 9200 USD

- Turto vertė po nusidėvėjimo = (50000–9200 USD) = 40800 USD

- Tarkime, kad antraisiais metais minėta įranga naudojo 8000 valandų, tada nusidėvėjimo suma bus -

- Bendras nusidėvėjimas = 8000 valandų × 2,3 per valandą = 18400 USD

- Turto vertė po nusidėvėjimo = (40800–18400 USD) = 22400 USD

- Kaip matome, nusidėvėjimo suma didėja dėl padidėjusio gamybos vieneto.

Gamybos vieneto nusidėvėjimo metodo pokytis

- Pagal seną apskaitos standartą nusidėvėjimo metodo pakeitimas laikomas apskaitos politikos pakeitimu ir nusidėvėjimu, apskaičiuotu atgaline data;

- Pagal naują apskaitos standartą nusidėvėjimo metodo pakeitimas bus traktuojamas kaip apskaitos įvertinimo ir nusidėvėjimo mokesčio pokytis perspektyviai per turto naudingo tarnavimo laiką.

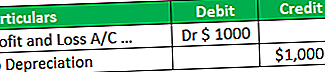

- Skirtumas, atsirandantis dėl gamybos metodo vieneto pasikeitimo pelno (nuostolio) ataskaitoje / c. Tarkime, kad pagal senąjį metodą nusidėvėjimo suma yra 1000 USD, tačiau pagal naują metodą nusidėvėjimo suma yra 2000.

- Tokiu atveju dėl naujo metodo pakeitimo atsiranda papildomas nusidėvėjimas, ir mes nurašysime (2000–1000 USD) papildomą 1000 USD sumą pelnui ir nuostoliams a / c.

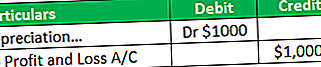

- Tarkime, jei pagal senąjį metodą nusidėvėjimo suma yra 4000 USD, bet kaip naujas metodas, nusidėvėjimo suma yra 3000 USD. Šiuo atveju (4000–3000 USD) 1000 USD bus įskaityta į pelną ir nuostolius a / c.

Gamybos vieneto nusidėvėjimo metodo privalumai

Skirtingi pranašumai, susiję su gamybos vieneto nusidėvėjimo metodu, yra šie:

- Jis apmokestinamas atsižvelgiant į turto naudojimą ir išvengiama nereikalingo nusidėvėjimo. Pavyzdžiui, per 340 dienų technika pagamino 5000 vienetų. Taikant šį metodą, nusidėvėjimas bus apskaičiuojamas pagal 5000 vienetų, o tai 340 dienų, o ne visus metus, taigi tai atitinka koncepcijos pajamas ir išlaidas.

- Tai naudinga nustatant turto efektyvumą.

- Pagal šį metodą savikaina, ty nusidėvėjimas sutampa su pajamomis, ty su gamyba.

- Pagal šį metodą verslas gali tiksliau sekti savo pelną ir nuostolius, palyginti su tiesiniu metodu. Pavyzdžiui, 1000 vienetų, kuriuos mašina pagamino per 320 dienų, o likusias dienas mašina buvo tuščiąja eiga.

- Taikant šį metodą, nusidėvėjimas apskaičiuojamas remiantis 320, o ne už visus metus. Tačiau taikant tiesioginį metodą, nusidėvėjimas bus mokamas už visus metus; todėl, kaip matote, vieneto gamybos metodas yra tikslesnis, kad gautų pelną ir nuostolius, palyginti su tiesia linija.

- Didesnis nusidėvėjimas produktyviausiais metais gali padėti kompensuoti didesnes išlaidas, susijusias su aukštesniu gamybos lygiu, nes nusidėvėjimas yra tiesiogiai proporcingas vieneto gamybai. Daugiau produkcijos didesnis nusidėvėjimas.

- Pvz., Tarkime, kad pirmųjų metų turtas pagamino 1000 vienetų ir 2 metai - 2000 vienetų, tada gamybos išlaidos antraisiais metais bus didesnės, o sumos nusidėvėjimas taip pat bus didesnis, palyginti su vieneriais metais.

- Šis metodas yra labai naudingas gamybos versle, nes nusidėvėjimas skaičiuojamas pagal pagamintą vienetą, o ne už visus ar ištisus metus.

Gamybos vieneto nusidėvėjimo trūkumai

Skirtingi trūkumai, susiję su gamybos vieneto nusidėvėjimu, yra šie:

- Šis metodas numatė nusidėvėjimą tik pagal naudojimą, tačiau iš tikrųjų yra daugybė veiksnių, dėl kurių sumažėja turto vertė.

- Pavyzdžiui, nusidėvėjimas atsiranda ir dėl laiko nutekėjimo. Kartais gamykloje gamybos turtas lieka nenaudojamas. Vis dėlto taikant šį metodą nusidėvėjimas negali būti apskaičiuojamas, kai mašina gamykloje veikia nenaudojama, dėl ko naudojant šį metodą negalima nustatyti tikrosios turto vertės.

- Praktiškai sudėtinga apskaičiuoti nusidėvėjimą pagal šį metodą. Pavyzdžiui, yra keli turtai, o kiekvienu turtu tam tikrais metais gaunami skirtingi vienetai. Labai sunku sekti kiekvieną turtą, visų pirma tais atvejais, kai prekės gaminamos keliais procesais.

- Taikant šį metodą, to paties turto vertė gali skirtis dėl jo naudojimo.

- Šio metodo negalima naudoti mokesčių tikslais, nes šiuo atveju nusidėvėjimas nėra laikomas pagrįstu pagamintu vienetu; vietoj to jie ima nusidėvėjimą, kurio laikomasi taikant mokesčių tvarką.

Apribojimai

Skirtingi gamybos vieneto nusidėvėjimo vieneto apribojimai yra šie:

- Šis metodas negali būti taikomas ten, kur mašina gamykloje nenaudojama. Pavyzdžiui, turtas pagamina 1000 vienetų per 350 dienų ir lieka nenaudojamas 15 dienų. Tokiu atveju nusidėvėjimas bus skaičiuojamas remiantis 1000 vienetų, ty tik 350 dienų. Nenaudojamas prastovos laikotarpis, ty 15 dienų, nebus skaičiuojamas; taigi ji priešinasi laiko bėgimui.

- Šis metodas negali būti taikomas turtui, išskyrus gamybos turtą, pvz., Pastatui ir baldams.

- Pagal šį metodą sunku nustatyti teisingą nusidėvėjimo vertę, nes ji taikoma tik vartotojams ir nepaisoma laiko nutekėjimo.

- Šio metodo negali naudoti visos įmonės, pvz., Prekybos įmonė, paslaugų pramonė, nes pagal šį verslą nusidėvėjimas nėra skaičiuojamas pagal pagamintą vienetą; veikiau jie vadovaujasi tiesinio arba WDV metodu.

Išvada

Gamybos vieneto nusidėvėjimo metodas iš esmės taikomas gamybos turtui, kai tuščiosios eigos laikas yra mažesnis ir gamyba yra efektyvi. Šiais laikais šis metodas yra populiaresnis nustatant turto efektyvumą. Jis numato kiekvieno turto nusidėvėjimą pagal jo gamybos efektyvumą. Šio metodo pasirinkimas yra labai svarbus, nes turime sekti kiekvieną turtą ir jo gamybą, todėl prieš pasirinkdami šį metodą, įsitikinkite, kad viskas yra kontroliuojama; priešingu atveju bus sunku naudoti šį metodą.