Aiškios išlaidos (apibrėžimas, pavyzdys) Klasifikacija ir naudojimas

Kas yra aiški kaina?

Aiškias sąnaudas sudaro įmonės patirtos išlaidos, kai faktiškai sumokama grynaisiais už tokias išlaidas, kaip nuomos, atlyginimo ir darbo užmokesčio, pardavimo skatinimo išlaidų ir kitų bendrųjų, administracinių ir pardavimo išlaidų padengimą, o šios išlaidos visada lemia grynųjų pinigų nutekėjimą. verslo organizacija.

Tai yra išlaidos, kurias įmonė išleidžia sumokėti už darbo užmokestį, žaliavas, komunalines paslaugas, skelbimus, hipoteką, nuomą ir kt. Šias išlaidas įrašome į finansinę atskaitomybę. Vienintelė sąlyga yra tai, kad tai turėtų būti įmonės grynųjų pinigų srautas. Čia akcentuojamas „grynasis“. Štai kodėl, jei buhalteris į šią kainą įtraukia nusidėvėjimą ir amortizaciją, tai nebūtų teisinga.

Štai kaip galime apskaičiuoti aiškias išlaidas -

Aiškios išlaidos = pinigų srautai, įrašyti į įmonės finansinę atskaitomybę

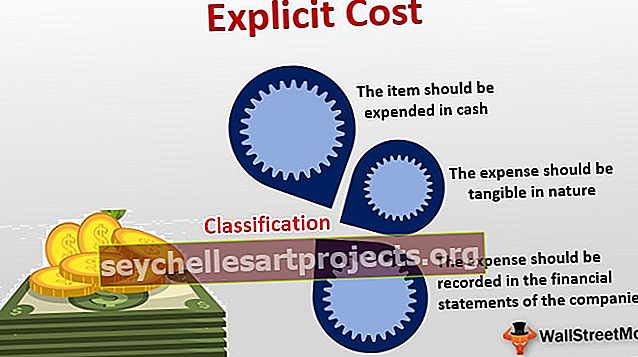

klasifikacija

Štai šios sąlygos -

- Pirma, „prekė“ turėtų būti išleista grynaisiais. Pavyzdžiui, jei perkate skelbimo vietą laikraštyje, turite sumokėti grynaisiais laikraščių bendrovei. Taigi reklamos išlaidas laikytumėte aiškiomis išlaidomis. Tačiau nusidėvėjimo išlaidos nereiškia grynųjų pinigų sąnaudų. Tai reiškia, kad amortizacijos išlaidų nelaikysite aiškiomis išlaidomis.

- Antra, išlaidos turėtų būti apčiuopiamos (o ne nematerialios).

- Trečia, įmonė turėtų įrašyti išlaidas į savo finansinę atskaitomybę.

Norėdami tai suprasti, turėtume suprasti ir numanomas išlaidas. Numanomos išlaidos yra išlaidos, kurios nėra išleistos, bet numanomos. Palūkanos už savininko kapitalą, savininko pastato nuoma ir kt. Yra numanomos išlaidos.

Kita vertus, aiškios išlaidos yra tiesiog priešingos numanomoms išlaidoms, ir jos vadinamos „iš kišenės“.

Aiškių išlaidų naudojimas

Kiekviena įmonė nustato dviejų rūšių pelną - apskaitos ir ekonominį pelną.

Apskaitos pelnas atsižvelgia į numanomas išlaidas ir aiškias išlaidas. Tačiau ekonominiame pelne neatsižvelgiama į numanomas išlaidas. Jei iš apskaitos pelno atimsime numanomus kaštus, gausime ekonominį pelną.

Naudodama aiškias išlaidas, įmonė gali suprasti, kokios yra jų faktinės išlaidos ir kokios numanomos išlaidos. Pavyzdžiui, jei aukščiausioji vadovybė nusprendžia sumažinti įmonės išlaidas, jie paprastai atsižvelgia į aiškias, o ne į numanomas išlaidas.

Aiškios išlaidos yra realios išlaidos, kurias įmonė įrašo į savo finansinę atskaitomybę.

Aiškios kainos pavyzdys

Paimkime praktinį pavyzdį, kad galėtume suprasti, kaip tai veikia.

Aukščiausia „Kingsman Tailors“ vadovybė paprašė buhalterės išsiaiškinti visas aiškias išlaidas per pastaruosius 5 metus - nuo 2013 iki 2017 m.

Štai momentinė nuotrauka -

- Žaliavų suvartojimas kiekvienais metais yra toks pats, ty 100 000 USD.

- Reklamos išlaidos kasmet didėjo 10 000 USD. 2013 m. Reklamos išlaidos siekė 14 000 USD.

- Gamyklos nuoma kasmet padidėjo 2000 USD. 2013 m. Tai buvo 10 000 USD.

- Įrangos išlaidos bėgant metams smarkiai sumažėjo. 2013 m. Ji buvo 150 000 USD ir kasmet sumažėjo 25 000 USD.

Sužinokite apie visas aiškias ašaros išlaidas nuo 2013 iki 2017 m.

Štai skaičiavimas -

| Aiškios išlaidos | 2013 m | 2014 m | 2015 m | 2016 m | 2017 m |

| Žaliavos | 100 000 USD | 100 000 USD | 100 000 USD | 100 000 USD | 100 000 USD |

| Skelbimas | 14 000 USD | 24 000 USD | 34 000 USD | 44 000 USD | 54 000 USD |

| Nuoma | 10 000 USD | 12 000 USD | 14 000 USD | 16 000 USD | 18 000 USD |

| Įranga | 150 000 USD | 125 000 USD | 100 000 USD | 75 000 USD | 50 000 USD |

| Iš viso | 274 000 USD | 261 000 USD | 248 000 USD | 235 000 USD | 222 000 USD |