Realios sąskaitos (apibrėžimas, pavyzdžiai) Kas yra realios sąskaitos?

Realių sąskaitų apibrėžimas

Realiosios sąskaitos yra sąskaitos, kurios finansinių metų pabaigoje neuždaro savo likučių, tačiau ta pati išlaiko ir perkelia savo pabaigos likutį iš vienų ataskaitinių metų į kitus ir pan. Kitaip tariant, šių sąskaitų baigiamasis balansas per vienerius ataskaitinius metus tampa ateinančių ataskaitinių metų pradiniu balansu. Šios sąskaitos taip pat vadinamos nuolatinėmis sąskaitomis.

Auksinė taisyklė, taikoma realiai sąskaitai, yra ta, kad organizacija turėtų nurašyti tai, kas vyksta organizacijoje, ir įskaityti iš organizacijos išeinančius daiktus.

Realių sąskaitų pavyzdžiai

Toliau pateikiami įmonės finansinėje atskaitomybėje pateikti straipsniai, kurie laikomi pavyzdžiais.

1 - turtas

Bet koks verslo organizacijos išteklius, kuris priklauso organizacijai ir turi piniginę vertę, gali padėti gauti pajamų ir taip pat yra prieinamas organizacijos įsipareigojimams, yra verslo turtas. Turtas toliau skirstomas į dvi skirtingas kategorijas:

- Materialusis turtas : turtas, kurį galima pamatyti ar paliesti, laikomas materialiuoju turtu. Materialiojo turto pavyzdys apima grynuosius pinigus, baldus, atsargas, pastatą, mašinas ir kt.

- Nematerialusis turtas: skirtingas turtas, kurio negalima pajusti ar paliesti, laikomas nematerialiuoju turtu. Nematerialiojo turto pavyzdžiai yra patentai, prestižas ar prekės ženklas ir kt.

# 2 - Įsipareigojimai

Tai yra teisiniai, finansiniai įsipareigojimai, kuriuos organizacija turi kažkam kitam. Įsipareigojimų pavyzdžiai yra mokėtinos paskolos, mokėtinos sumos, įskaitant kreditorius, mokėtinas sąskaitas ir kt.

# 3 - akcininkų nuosavybė

Akcininkų nuosavas kapitalas yra turto vertė, kuria disponuoja įmonės akcininkai sumokėję mokėtiną įsipareigojimą. To paties pavyzdžiai yra nepaskirstytasis pelnas, bendrosios akcijos ir kt.

Realių sąskaitų žurnalų įrašai

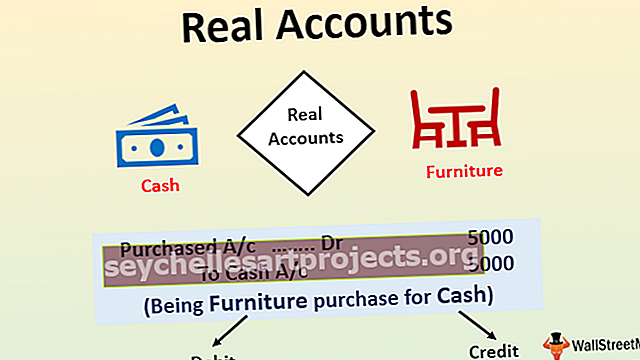

Paimkime pono X pavyzdį, kuris užsiima įvairių mobiliųjų telefonų pirkimo ir pardavimo srityje toje vietoje, kurioje yra jo verslas. Versle jis įsigijo baldus, kurių vertė buvo 5000 USD, mokėdama už tuos pačius pinigus. Analizuokite tą patį, atsižvelgdami į tikrąsias sąskaitas.

Minėto pavyzdžio atveju žurnalo įrašas apie operaciją pono X sąskaitų knygose bus toks:

Pirmiau pateiktame žurnalo įraše yra dviejų skirtingų rūšių turto, ty baldų ir grynųjų pinigų sąskaitos, kurios priskiriamos tikrosioms sąskaitoms, sąveika. Pirma, baldų sąskaita nurašoma pagal taisyklę, ty nurašykite, kas įeina, ir grynųjų pinigų sąskaita įskaitoma pagal taisyklę, kuri išeina. Abi yra nurodytos įmonės balanse.

Privalumai

Privalumai yra šie:

- Įrašyti žurnalą tampa lengviau dėl debeto taisyklės, kas įeina ir įskaito, kas išeina, nes paaiškėja, kurioje pusėje, ty debeto ar kredito pusėje, reikia paskelbti.

- Joje pateikiamas turto ir įsipareigojimų, kurie pateikiami balanse ir vėliau perkeliami kitais ataskaitiniais metais, pabaigos likutis.

Trūkumai

Trūkumai yra šie:

- Jei bet kuriais ataskaitiniais metais įvyko faktinių sąskaitų galutinio balanso klaida, tai ir kitais ataskaitiniais metais ta pati klaida perkeliama. Taip atsitinka, nes vienų ataskaitinių metų pabaigos likutis yra vėlesnių ataskaitinių metų pradinis likutis.

Svarbūs dalykai

Skirtingi svarbūs dalykai yra šie:

- Šios sąskaitos rodomos organizacijos balanse, kuriame pateikiama suinteresuotojo asmens nuosavybė, įsipareigojimai ir verslo turtas.

- Žodis „Tikra“ čia reiškia nuolatinį ir amžiną šių sąskaitų pobūdį. Šios sąskaitos išlieka aktyvios nuo verslo pradžios iki jos pabaigos.

- Taikoma auksinė taisyklė yra ta, kad organizacija turėtų nurašyti tai, kas vyksta organizacijoje, ir įskaityti iš organizacijos išeinančius daiktus.

Išvada

Realiosios sąskaitos, dar vadinamos nuolatinėmis sąskaitomis, yra sąskaitų likučiai, kurie pervedami iš vienų finansinių metų į kitus. T. y. vienų ataskaitinių metų pabaigos likutis tampa vėlesnių ataskaitinių metų pradiniu balansu jos balanse. Pavyzdžiui, turtas, įsipareigojimai ir akcininkų nuosavybė. Jis išlieka aktyvus nuo verslo pradžios iki jo pabaigos. Kai kuriose iš šių sąskaitų galima turėti laikiną nulinį balansą.