PE santykis (reikšmė, formulė) | Apskaičiuokite kelis uždarbius

Kas yra PE santykis?

Kainos ir pelno santykis (P / E) yra vienas iš svarbiausių finansinės analizės santykių, kurį analitikai naudoja norėdami nustatyti, kaip įmonei sekasi, palyginti su kitomis to paties srities įmonėmis ir kaip įmonei sekasi, palyginti su praeitimi. įmonės veikla.

PE formulė

PE santykis (kaina ir uždarbis) pirmiausia gaunamas iš „Payback Multiple“, tai reiškia, kiek metų reikės grąžinti pinigus. Panašiai pagalvokite ir apie PE, kiek metų pajamų reikės, kad investuotojas susigrąžintų už akciją sumokėtą kainą. Pvz., Jei PE kartotinis yra 10x. Iš esmės tai reiškia, kad už kiekvieną uždirbtą 1 USD investuotojas sumokėjo 10 USD. Taigi, norint susigrąžinti sumokėtą kainą, investuotojui reikės 10 metų uždarbio.

PE santykio formulė = kaina už akciją / pelnas už akciją

Vasario 2 d. „Google“ pralenkė „Apple“ kaip vertingiausią įmonę - „Google“ rinkos kapitalizacija viršijo „Apple Market Cap“. Kaip tai nutiko? Atidžiai apžvelkime šį kainų uždirbimo koeficiento pavyzdį - „Google“ PE koeficientas prekiauja 30,58 karto; tačiau „ Apple“ kainos uždarbio santykis buvo maždaug 10,20x .

šaltinis: ycharts

Nepaisant mažesnio „Apple“ PE daugiklio, „Apple“ akcijos vis dar pranoko. „Apple“ per pastaruosius vienerius metus grąžino -25,8% (neigiamai); tačiau „Google“ grąžino apytiksl. 30% (teigiama) atitinkamu laikotarpiu.

šaltinis: ycharts

Pora greitų klausimų apie tai jums?

- Ar „Apple“ PIRKTI?

- Ar „Google“ yra PARDAVIMAS?

- Ar „Apple“ dabar yra pigesnė nei „Google“?

- Apie kurį PE mes kalbame - „Forward PE Ratio“ ar „Trailing PE Ratio“?

- Kodėl „Apple“ kainos mažėja, nors jos PE koeficientas yra mažesnis?

Kad suprastume atsakymą į visus aukščiau pateiktus klausimus, mums svarbu suprasti pagrindinį ir tikriausiai svarbiausią vertinimo parametrą, ty PE daugiklį arba kainos uždarbio koeficientą.

Taip pat patikrinkite, kodėl banko vertinimai naudojami dėl kainos iki apskaitinės vertės.

Šiame kainų uždirbimo vadove daugiausia dėmesio skiriama PE daugkartinėms veržlėms ir varžtams ir pateikiamos šios temos.

Kainos uždarbio santykio apskaičiavimas

Paimkime greitą „Colgate“ PE santykio pavyzdį ir apskaičiuokime jo PE daugiklį.

Nuo 2016 m. Vasario 22 d. „Colgate“ kaina už akciją yra 67,6 USD

„Colgate“ pelnas, tenkantis vienai akcijai (praėjus dvylikai mėnesių), yra 1,509

Kainos uždarbio koeficientas arba PE santykio formulė = 67,61 USD / 1,509 = 44,8x

Paprasta, nes matėte, kad visiškai nesunku apskaičiuoti PE santykį :-)

PE santykio pavyzdžiai

1 metodas Palyginkite bendrovės istorinį kainų uždarbio santykį

Grafinis PE Multiple aiškinimas nėra raketų mokslas. Jei jums įdomu, kaip sukurti šį kainos uždarbio koeficiento grafiką, galite peržiūrėti investicijų bankų diagramas.

Kainos uždarbio koeficiento diagrama padeda investuotojams vizualizuoti akcijų ar indeksų vertinimo kartotinius per tam tikrą laikotarpį. Šiame „Priceland Farsi“ kainos uždarbio koeficiento pavyzdiniame grafike pavaizduotas laikotarpis nuo kovo 02 dienos iki kovo 07 dienos.

Aukščiau pateiktame grafike dabartinis PE kartotinis palyginamas su istoriniais kainų uždarbio santykio santykiais. Pažymime, kad aukščiau pateiktas grafikas rodo, kad atsargos yra pervertintos , palyginti su istoriniu PE kartotiniu.

Panašiai iš aukščiau pateikto kainos uždarbio koeficiento diagramos pažymime, kad akcijomis prekiaujama 20,2x viršutinės kainos uždarbio koeficiento grupe, o tai reiškia didesnį vertinimą, palyginti su istoriniais santykiais.

Jūs galite parengti tas pačias diagramas apie kainos ir pinigų srautų santykį, EV ir EBIT formulę ir kt.

2 metodas - palyginkite bendrovės kainos uždarbio santykį su kitomis sektoriaus įmonėmis.

Pažvelkime į „Colgate“ PE daugiklį ir jo palyginimą su „Industry“. Ką jūs pastebite?

Šaltinis - „Reuters“

Pažymime, kad „Colgate“ kainos uždarbio santykis yra 44,55x; tačiau pramonės kainų uždarbio koeficientas yra 61,99x. Tai reiškia, kad iš vienos pusės „Colgate“ prekiauja maždaug. 44 kartus viršijant pajamas, pramonė prekiauja maždaug. 62 kartus didesnis už jo uždarbį. Tai nėra protas; norėtumėte už „Colgate“ sumokėti 44 USD už uždirbtus dolerius, o ne rinktis 62 USD už kiekvieną uždarbį pramonėje.

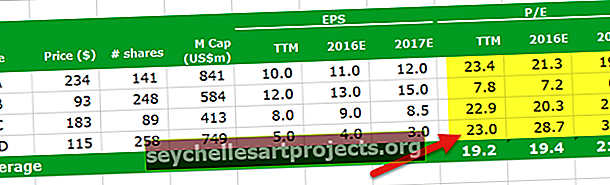

3 metodas - aiškinimas naudojant palyginamąjį palyginimą

Aukščiau pateikta lentelė yra ne kas kita, o palyginamasis palyginimas. Palyginamame sąraše pateikiami visi atitinkami pramonės konkurentai, finansinės prognozės ir svarbūs vertinimo parametrai. Šioje lentelėje mes apsvarstėme tik PE kelis (nes tai yra daugialypė PE diskusija).

Pora klausimų, susijusių su aukščiau pateikta lentele -

- Kurios yra pigiausios atsargos?

- Kuris iš jų yra brangiausias?

Tikiuosi, kad radote atsakymus; atspėti neturėtų būti per sunku. Pasinerkime į to paties pagrindimą.

Kurios yra pigiausios atsargos?

- Vidutinis uždarbio kainos uždarbio santykis yra 19,2x. Yra tik viena akcija, kuri yra mažesnė už šį vidutinį uždarbio kainos santykį, ty bendrovės BBB.

- Panašiai, jei pažvelgsite į vidutinį išankstinį PE daugiklį, įmonės BBB išankstinės kainos uždarbio koeficientas yra mažesnis nei atitinkami jos vidurkiai.

- Griežtai pagal šią lentelę pažymime, kad bendrovė BBB yra pigiausia akcija.

Kurios yra brangiausios atsargos?

- Yra 3 akcijos, kurių galutinis PE santykis yra didesnis nei vidutinis galutinis PE santykis. Bendrovė AAA, CCC ir DDD

- Iš šių 3 sunku rasti brangiausią akciją griežtai remiantis „Trailing PE Ratio“ (visi yra arčiau „Trailing PE“ 23x

- Dabar palyginkime šių trijų akcijų išankstinį PE santykį. Pažymime, kad 2016 m. Akcijų DDD yra didžiausias išankstinis PE santykis (28,7x 2016E ir 38,3x 2017E)

- Tai reiškia, kad akcijų DDD yra brangiausia iš pirmiau pateiktos lentelės.

Nors kainos uždarbio santykio formulę lengva apskaičiuoti, reikia nepamiršti šių svarbių dalykų, susijusių su PE daugikliu.

- Abiejų bendrovių augimo perspektyvos gali būti skirtingos.

- Pajamų kokybė gali skirtis - ty vienos įmonės pajamos gali būti nepastovesnės nei kitos

- Abiejų bendrovių balanso stiprumas gali būti skirtingas.

Aukštas PE kartotinis kartais nurodomas kaip priežastis nepirkti akcijų. Tačiau greitai augančios įmonės paprastai siejamos su dideliu PE. Akivaizdu, kad investuoti į greitai augančias įmones gali būti pelninga. Todėl didelis PE daugiklis nebūtinai turėtų trukdyti investuotojams investuoti į akcijas.

Kaip rasti tikslinę kainą naudojant kainos uždarbio santykį?

Mums svarbu ne tik suprasti, ar akcijos yra PIRKTI, ar PARDUOTI, bet taip pat svarbu suprasti tikslinę nagrinėjamų akcijų kainą.

Kas yra tikslinė kaina? - tai ne kas kita, kaip tikitės, kad bus akcijų kaina, tarkime, 2016 ar 2017 metų pabaigoje ir t.

Pažvelkime į šį įmonės PE santykio pavyzdį.

Tarkime, kad „ WallStreetMojo “ veikia Paslaugų sektoriuje kartu su savo bendraamžiais - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Norėdami rasti „ WallStreetMojo“ tikslinę kainą , turėtume rasti „Vidutinį galinį PE“ ir „Forward PE“. Pažymime, kad vidutinis galinio PE santykis yra 56,5x, o „Forward PE“ rodikliai yra atitinkamai 47,9x ir 43,2x.

„WallStreetMojo“ tikslinė kaina = EPS ( WallStreetMojo ) x „Forward PE Ratio“

Tarkime, kad „ WallStreetMojo 2016E“ ir „2017E EPS“ yra atitinkamai 4 USD ir 5 USD.

Atsižvelgiant į aukščiau pateiktą PE daugkartinę formulę,

„WallStreetMojo 2016E“ tikslinė kaina = 4 USD x 47,9 = 191,6 USD

„WallStreetMojo 2016E“ tikslinė kaina = 5 USD x 43,2 = 216 USD

Teoriškai tikslinės kainos atrodo gerai. Praktiškai tikslinės kainos atrodo neteisingos!

Kodėl?

Tikslinės kainos atrodo neteisingos dėl to, kad mūsų parengtoje palyginamoje lentelėje yra pašaliniai rodikliai. Atkreipkite dėmesį, kad HHH kainos uždarbio koeficientas yra artimesnis 200 kartų. Didelio HHH kainos uždarbio santykio priežastys gali būti įvairios; tačiau mes norime rasti tinkamą „WallStreetMojo“ tikslinę kainą.

Norėdami rasti teisingą tikslinę kainą, turime pašalinti tokius pašalinius rodiklius kaip HHH, peržiūrėti palyginamąją lentelę ir rasti naują vidutinį PE kartotinį. Naudodami šiuos modifikuotus PE kartotinius, galime iš naujo apskaičiuoti tikslinę kainą.

Patikslinta „ WallStreetMojo 2016E“ tikslinė kaina = 4 USD x 17,2 = 68,8 USD

Patikslinta „ WallStreetMojo 2016E“ tikslinė kaina = 5 USD x 18,2 = 91 USD

Pramonės ir šalies kainų uždarbio santykis

Jei neturite prieigos prie mokamų duomenų bazių, tokių kaip „Bloomberg“, „Factset“, „Factiva“, galite peržiūrėti kai kuriuos nemokamus tokių duomenų išteklius -

- Damodarano svetainė

- „Yahoo“ rodikliai

Be to, jei norite pažvelgti į įvairius skirtingų šalių PE kartotinius, galite peržiūrėti šiuos išteklius:

- „Yardeni“ tyrimai

PE santykio naudojimo pagrindimas

- „PE Multiple“ yra dažniausiai naudojamas nuosavo kapitalo kartotinis. To priežastis yra duomenų prieinamumas. Galite lengvai rasti tiek istorinį, tiek prognozuojamą uždarbį. Kai kurios svetainės, kurias galite rasti, yra „Yahoo Finance“ arba „Reuters“

- Jei palyginsite tai su diskontuotų pinigų srautų vertinimo metodika, šis „PE Multiple“ pagrįstas vertinimo metodas nėra jautrus prielaidoms. DCF atveju WACC pokytis ar augimo tempo prielaidos gali dramatiškai pakeisti vertinimus.

- Juo galima palyginti įmones sektoriuose ir rinkose, kuriose taikoma panaši apskaitos politika.

- Reikalingų pastangų yra santykinai mažiau. Tipiškas DCF modelis gali užtrukti 10–15 dienų nuo analitiko laiko. Tačiau panašų PE kompą galima paruošti per kelias valandas.

Apribojimai

- Neatsižvelgiama į balanso riziką. Tai reiškia, kad pagrindinė įmonės padėtis nėra tinkamai atspindėta „PE Multiple“. Pavyzdžiui, neatsižvelgiama į grynųjų pinigų santykį, dabartinius santykius ir rūgščių kiekio rodiklius ir kt

- Į pinigų srautus neatsižvelgiama. Pinigų srautai iš operacijų, pinigų srautai iš investicijų ir pinigų srautai iš finansavimo neatspindi šio kainos uždarbio santykio.

- Skirtinga skolos ir nuosavo kapitalo struktūra gali reikšmingai paveikti įmonės pajamas. Pelnas, tenkantis vienai akcijai, gali labai skirtis įmonėms, turinčioms skolų dėl palūkanų mokėjimų komponento.

- Jo negalima naudoti, kai pajamos yra neigiamos. Pvz., „Box Inc.“ Tokioms nepelningoms įmonėms paprasčiausiai negalima rasti „PE Multiple“. Tokiais atvejais reikia naudoti normalizuotą uždarbį arba išankstinius kartotinius.

- Uždarbiui taikoma skirtinga apskaitos politika. Tai gali lengvai valdyti vadovybė. Greitai pažvelkime į šį žemiau pateiktą PE santykio pavyzdį.

Tarkime, kad yra dvi įmonės - įmonė AA ir BB. Pagalvokite apie šias bendroves kaip apie identiškus dvynukus (žinau, kad įmonėms tai neįmanoma :-), bet akimirką pagal mėlynojo dangaus scenarijų manykime, kad taip yra). Identiški pardavimai, išlaidos, klientai ir beveik viskas, kas įmanoma.

Tokiu atveju neturėtumėte pirmenybės pirkti konkrečias akcijas, nes abiejų bendrovių vertinimai turėtų būti vienodi.

Dabar pristatomas nedidelis posūkis. Darant prielaidą, kad AA vadovaujasi tiesioginio nusidėvėjimo politika, o BB - pagreitinta nusidėvėjimo politika. Tai yra vienintelis pasikeitimas tarp abiejų bendrovių. Tiesiniu metodu nustatomas vienodas nusidėvėjimas per naudingo tarnavimo laiką. Pagreitinto nusidėvėjimo politika reikalauja didesnio nusidėvėjimo pirmaisiais metais ir mažesnio nusidėvėjimo paskutiniaisiais metais.

Pažiūrėkime, kas nutiks jų vertinimams?

Kaip pažymėta aukščiau, AA PE daugiklis yra 22,9x, o BB PE PE daugiklis yra 38,1x. Taigi kurį iš jų pirksite? Atsižvelgdami į šią informaciją, mes esame linkę teikti pirmenybę AA, nes jos PE daugiklis yra mažesnis. Tačiau mūsų prielaida, kad šios dvi įmonės yra identiškos dvynės ir turėtų vadovautis tais pačiais vertinimais, yra ginčijamos, nes mes naudojome PE Multiple. Tokiems klausimams išspręsti galime naudoti kitus santykius, tokius kaip EV / EBITDA; tačiau prie šios diskusijos ateisime kitame įraše. Šiuo metu atkreipkite dėmesį, kad PE koeficientai turi keletą rimtų universalaus taikymo apribojimų.

Dėl pirmiau nurodytos priežasties taip pat rekomenduojama uždarbį naudoti kaip uždarbį prieš išskirtinius straipsnius.

Išvada

PE rodikliai išlieka viena iš plačiai naudojamų vertinimo metodikų. Iš vienos pusės, kainos uždirbimo santykį labai lengva apskaičiuoti ir suprasti; tačiau jo taikymas gali būti labai sudėtingas ir sudėtingiausias. Apsvarstykite kainos uždarbio santykį ir apsvarstykite ne tik galinį PE santykį, bet ir į priekinį PE santykį, kad rastumėte tinkamą tikslinę kainą.

PE santykio vaizdo įrašas

Tikiuosi, kad jums patiko šis straipsnis. Sėkmės!

Naudingi pranešimai

- Rūgščių tyrimo santykio formulė

- Kainos pelno augimo reikšmė

- P / BV santykis

- Įmonės vertės ir nuosavo kapitalo vertės santykis <