Trukmė - apibrėžimas, 3 populiariausi tipai („Macaulay“, modifikuotas, efektyvi trukmė)

Kas yra trukmė?

Trukmė yra rizikos priemonė, kurią rinkos dalyviai naudoja skolos priemonės, pvz., Obligacijos, jautrumui palūkanų normai įvertinti. Jame nurodoma, kokia obligacija yra jautri palūkanų normų pokyčių atžvilgiu. Ši priemonė gali būti naudojama skirtingų terminų obligacijų jautrumui palyginti. Yra trys skirtingi trukmės matų nustatymo būdai, t. Macaulay trukmė, modifikuota trukmė ir efektyvi trukmė.

3 geriausi trukmės skaičiavimo būdai

Skaičiuojant trukmės matus yra trys skirtingi tipai:

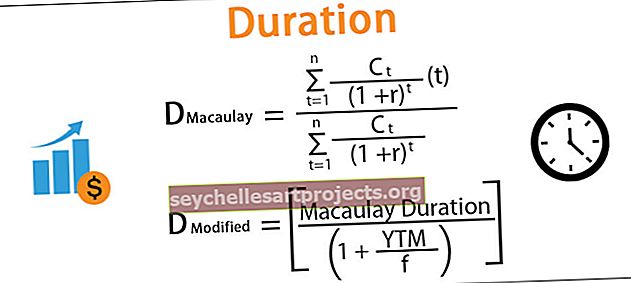

# 1 - Macaulay trukmė

Matematinis apibrėžimas: „Kuponą turinčios obligacijos„ Macaulay “trukmė yra vidutinis svertinis laikotarpis, per kurį gaunami su obligacija susiję pinigų srautai.“ Paprasčiau tariant, jis nurodo, kiek laiko reikės išleisti pinigus, išleistus obligacijai įsigyti periodinių kuponų mokėjimų ir galutinio grąžinimo būdu.

kur:

- Ct: pinigų srautai t

- r: Palūkanų normos / pajamingumas iki išpirkimo

- N: likęs valdymas per metus

- t: laikas / laikotarpis metais

- D: Macaulay trukmė

# 2 - pakeista trukmė

Matematinis apibrėžimas: „Modifikuota trukmė yra obligacijos kainos procentinis pokytis, kai pasikeičia pajamingumo vienetas“. Jis matuoja obligacijų kainos jautrumą kintančioms palūkanų normoms. Palūkanų normos renkamos iš rinkos pajamingumo kreivės, pakoreguotos atsižvelgiant į obligacijos rizikingumą ir tinkamą kadenciją.

Kur:

- YTM: Derlius iki brandos

- f: kupono dažnis

# 3 - efektyvi trukmė

Jei obligacija turi tam tikrų pasirinkimo galimybių, ty obligacija gali būti išpirkta arba pareikalauta iki termino pabaigos. Efektyvia trukme atsižvelgiama į tai, kad keičiantis palūkanų normai, įterptąsias pasirinkimo sandorius gali naudoti obligacijų emitentas arba investuotojas, taip keisdamas pinigų srautus ir atitinkamai trukmę.

Kur:

- P up : obligacijų kaina, kai pajamingumas padidėja Δi

- P žemyn : obligacijų kaina, kai pajamingumas sumažėja Δi

- P: Obligacijų kaina pagal dabartinį pajamingumą

- Δi: derlingumo pokytis (paprastai laikomas 100 bps)

Trukmės pavyzdys

Apsvarstykite 100 nominalios vertės obligaciją, mokėdami pusmečio 7% PA kuponą, susidedantį per metus, išduodamą sausio 19 d., Turintį 5 metus, ir prekiaujant nominalia verte, ty kaina yra 100, o pajamingumas yra 7%.

Šį „Duration Excel“ šabloną galite atsisiųsti čia - „Duration Excel“ šablonasTrijų tipų trukmė apskaičiuojama taip:

Norėdami išsamiai apskaičiuoti, atsisiųskite aukščiau pateiktą „Excel“ šabloną.

Svarbūs dalykai

- Kadangi obligacijų kaina yra atvirkščiai proporcinga pajamingumui, ji labai jautriai reaguoja į tai, kaip keičiasi pajamingumas. Aukščiau apibrėžti trukmės matai įvertina šio jautrumo įtaką obligacijų kainai.

- Ilgesnės trukmės obligacijų trukmė bus ilgesnė, todėl ji bus jautresnė palūkanų normų pokyčiams

- Obligacija su mažesne kupono norma bus jautresnė nei obligacija su didesniu kuponu. Nors mažos atkarpos obligacijų atveju reinvestavimo rizika bus didesnė.

- Efektyvi trukmė yra apytikslis trukmės matas, be obligacijų be pasirinkimo modifikuota ir efektyvi trukmė bus beveik ta pati.

- Modifikuota trukmė kiekybiškai įvertina jautrumą, nurodant obligacijų kainos pokytį procentais kiekvienam 100 bazinių punktų palūkanų normos pokyčiui.

Apribojimai

Nors, labai naudojama ir viena iš svarbiausių fiksuotų pajamų vertybinių popierių rizikos priemonių, trukmė yra ribojama plačiau naudoti dėl pagrindinių palūkanų normų judėjimo prielaidų. Daroma prielaida:

- Rinkos pajamingumas bus vienodas per visą obligacijos galiojimo laiką

- Bus lygiagretus rinkos pajamingumo pokytis, ty palūkanų normos keičiasi ta pačia suma visiems terminams.

Abu apribojimai sprendžiami atsižvelgiant į režimo keitimo modelius, kurie numato faktą, kad skirtingu laikotarpiu gali būti skirtingi pajamingumai ir nepastovumas, todėl atmetama pirmoji prielaida. Skirstant obligacijų galiojimo laiką į tam tikrus pagrindinius laikotarpius, galima nustatyti palūkanų normas arba didžiąją pinigų srautų dalį, esančią tam tikrais laikotarpiais. Tai padeda atsižvelgti į lygiagretus derlingumo pokyčius, taigi pasirūpina antrąja prielaida.

Trukmės priemonių privalumai

Kaip aptarta anksčiau, ilgesnio termino obligacijos yra jautresnės palūkanų normų pokyčiams. Šį supratimą obligacijų investuotojas gali panaudoti nuspręsdamas, ar toliau investuoti, ar parduoti valdą. pvz., jei tikimasi, kad palūkanų normos sumažės, investuotojas turėtų planuoti ilgalaikius ilgalaikius obligacijas. Ir jei tikimasi, kad palūkanų normos padidės, pirmenybė turėtų būti teikiama trumpalaikėms obligacijoms.

Šie sprendimai tampa lengvesni naudojant Macaulay trukmę, nes tai padeda palyginti skirtingų terminų ir kuponų palūkanų obligacijų jautrumą. Modifikuota trukmė pateikia vieną lygmenį gilesnę tam tikros obligacijos analizę, nurodant tikslų procentinį dydį, kuriuo kainos gali pasikeisti, kai keičiasi pajamingumas.

Tai priemonės yra viena iš pagrindinių rizikos priemonių kartu su DV01 PV01, todėl portfelio trukmės stebėjimas tampa dar svarbesnis sprendžiant, koks portfelis geriau atitiks bet kurios finansų įstaigos investicinius poreikius.

Trukmės matų trūkumai

Kaip aptarta pagal apribojimus, vieno veiksnio rizikos rodiklis gali trukti labai nepastoviose rinkose, problemiškose ekonomikose. Tai taip pat numato linijinį ryšį tarp obligacijų kainos ir palūkanų normų. Tačiau kainos ir palūkanų normos santykis yra išgaubtas. Taigi vien šios priemonės nepakanka jautrumui įvertinti.

Net laikantis tam tikrų pagrindinių prielaidų, trukmė gali būti naudojama kaip tinkama rizikos priemonė normaliomis rinkos sąlygomis. Kad jis būtų tikslesnis, taip pat galima įtraukti išgaubtumo matus, o jautrumui matuoti gali būti naudojama patobulinta kainos jautrumo formulės versija.

Kur

- ΔB: obligacijų kainos pokytis

- B: Obligacijų kaina

- D: Obligacijos trukmė

- C: Ryšio išgaubtumas

- Δy: derlingumo pokytis (paprastai laikomas 100 bps)

Išgaubtumą pirmiau pateiktoje formulėje galima apskaičiuoti naudojant šią formulę:

Kur

- C E : Ryšio išgaubtumas

- P_: Obligacijų kaina, pajamingumui sumažėjus Δy

- P + : obligacijų kaina, kai pajamingumas padidėja Δy

- P o : Pradinė obligacijų kaina

- Δy: derlingumo pokytis (paprastai laikomas 100 bps)