Įrašų tvarkymas (apibrėžimas, metodas) Žingsnis po žingsnio apskaitos pavyzdys

Kas yra apskaita?

Apskaita yra pagrindinis apskaitos etapas, kuriame nurodoma, kaip tvarkyti pinigines verslo operacijas, siekiant nuolat stebėti visų sandorių duomenis, žinoti teisingą turto-įsipareigojimų, pelno ir nuostolių vaizdą ir pan., Kontroliuoti išlaidas siekiant sumažinti išlaidas ir turėti svarbios informacijos teisiniais ir mokesčių tikslais

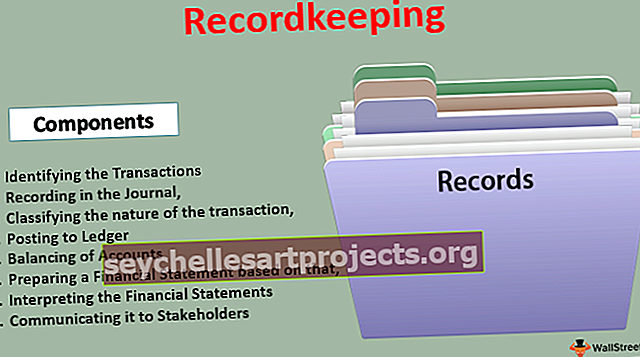

Žingsniai į apskaitos metodą

- Sandorių nustatymas

- Įrašymas žurnale

- Klasifikuojamas sandorio pobūdis

- Rašymas į knygą

- Sąskaitų balansavimas

- Finansinės ataskaitos rengimas

- Finansinių ataskaitų aiškinimas

- Pranešimas apie tai suinteresuotosioms šalims

Įrašų saugojimo pavyzdžiai

1 pavyzdys

„ABC limited“ yra individuali įmonė, vykdanti mažas parduotuves Atlantos turguje. Jis prekiauja drabužiais ir turi tokį pagrindinį įtekėjimą ir ištekėjimą:

- Įplaukos: pardavimas gaunamas iš kliento

- Nutekėjimas: medžiagos pirkimas iš pardavėjų ir susijusių išlaidų apmokėjimas

Apskaitos tikslais „ABC limited“ turės tvarkyti kasos knygas, kad išlaikytų smulkius grynųjų pinigų ir banko likučius. Metų pabaigoje jie turi parengti pelno ir nuostolių A / c bei balansą, kad patikrintų pelningumą per metus. Tai yra vienas paprasčiausių verslo sandorio įrašų tvarkymo būdų.

2 pavyzdys

- „Amazon.com“ yra tarptautinė korporacija, veikianti visame pasaulyje ir teikianti darbą milijonams žmonių. Kiekvieną dieną atliekami milijonai sandorių, siekiant išlaikyti Bendrovės interesą ir užtikrinti tinkamą įstatų laikymąsi bei išlaikyti suinteresuotųjų šalių pasitikėjimą, turi būti vykdoma nuolatinė buhalterija.

- Turi būti sudarytos atskiros komandos, užtikrinančios, kad visi piniginiai sandoriai, kuriuos vykdo verslas, būtų įrašomi į knygas be jokių nukrypimų. Be to, toks buhalterinės apskaitos tvarkymas turi užtikrinti, kad sandoriai būtų registruojami laikantis vietoje taikomų visuotinai priimtų apskaitos principų ir kitų galiojančių įstatų.

Tai yra vienas sudėtingiausių verslo įrašų tvarkymo pavyzdžių.

Abu pavyzdžiai turi savų nuopelnų ir trūkumų, tačiau jų būdai yra geri.

Apskaitos privalumai

- Nuolatinis ir patikimas įrašas - tai padeda išsaugoti nuolatinį visų operacijų registrą, kuris padės užtikrinti duomenų patikimumą.

- Aritmetinis sąskaitų tikslumas - Nuolatinis operacijų registravimas padės nustatyti bet kokį galimą aritmetinį netikslumą. Pvz., Permokėjimas tiekėjams arba dvigubas visų operacijų mokėjimas.

- Grynasis verslo operacijų rezultatas - jis suteiks per tam tikrą laikotarpį uždirbtą pelną, pagrįstą vykdomomis verslo operacijomis.

- Finansinės padėties nustatymas - tai padeda nustatyti finansinę verslo padėtį.

- Mokesčių apskaičiavimas - visus neapmokėtus įsipareigojimus ir rinkliavas tam tikru laikotarpiu galima apskaičiuoti remiantis tinkamai parengta finansine atskaitomybe.

- Turto ir skolinimosi kontrolė - galima geriau kontroliuoti turtą ir skolintis; tai padės valdyti fondus ir įvairias verslo pozicijas.

- Dos and Dontsts nustatymas - finansinės ataskaitos padeda surasti blogus dalykus, kuriuos ateityje reikia taisyti, kad ateityje būtų užtikrinta geresnė veikla.

- Mokesčiai - tai labai rekomenduojama ir reikalinga mokesčių institucijoms. Norėdami užbaigti savo vertinimą, verslo asmenys turi tinkamai tvarkyti apskaitą, kuri padės nustatyti jų mokestinę prievolę

- Valdymo sprendimų priėmimas - valdymas labai priklauso nuo finansinių įrašų planuojant verslo operacijas. Be to, jiems taip pat reikia nuolatinio vidutinio lygio pranešimo apie pažangą, padarytą finansų srityje. Organizacijos išlaikomi finansai valdo visus strateginius sprendimus

- Teisiniai reikalavimai - įstatymuose, vietiniuose GAAP, TFAS ir kt. Reikalaujama išlaikyti tinkamas apskaitos knygas, kad būtų užtikrintas verslo skaidrumas.

Apskaitos trūkumai

- Raštvedyba - didelėms organizacijoms apskaita yra labai varginantis ir nuolatinis darbas. Jiems tampa sunku išlaikyti tą patį

- Rankinis ir monotoniškas - tai labai rankinis darbas. Tą patį darbą reikia atlikti tiek kartų, kai atliekamas sandoris. Tai daro tai labai monotonišką darbą.

- Subjektyvūs turi būti patikrinti prieš analizuojant - Įvairiems apskaitos aspektams, pvz., Nusidėvėjimui, atsargų vertinimui ir kt., Reikia daryti prielaidas, kurios apskaitą daro labai subjektyvią. Prieš analizuojant finansines ataskaitas, reikia patikrinti tokių prielaidų gyvybingumą

Apribojimai

- Galima užregistruoti tik pinigines operacijas - versle tiek: piniginiai ir nepiniginiai aspektai yra būtini. Tačiau tvarkant apskaitą gali būti padengiamos tik piniginės operacijos. Nepiniginės dorybės, pavyzdžiui, apmokyti darbuotojai, negali būti įrašomos į sąskaitų knygas.

- Į kainų lygio pokyčių poveikį neatsižvelgiama - infliacija yra nuolatinis reikalavimas, kurį reikia atsižvelgti registruojant turtą; tačiau apskaitoje registruojant sandorius negalima atsižvelgti į infliaciją.

- Istorinė apskaita - visas turtas turi būti apskaitomas kaip istorinė savikaina. Tai nepadės nustatyti dabartinės turto vertės rinkoje.

Svarbūs dalykai

Bet kokie apskaitos tvarkos pakeitimai gali būti leidžiami tik tuo atveju, jei:

- Reikia atsižvelgti į medžiagą, o ne į formą

- Norėdami gauti geresnius informacijos atskleidimo reikalavimus

- Reikia pagal apskaitos standartus

Išvada

Įrašų tvarkymas yra finansinių operacijų registravimo ir atskleidimo menas. Tam reikia šiek tiek patirties ir taktikos, kurios ne tik padės išlaikyti organizacijos įvaizdį, bet ir padės gauti finansavimą bei dalyvauti konkursuose dėl verslo. Norint įrodyti sandorių tikslumą, apskaitos tvarkymas suteikia didelį postūmį ir padeda išlaikyti etiškos verslo organizacijos įvaizdį rinkoje.