Įterptosios išvestinės finansinės priemonės Pavyzdžiai | Apskaita | TFAS

Kas yra įterptosios išvestinės finansinės priemonės?

Kai išvestinių finansinių priemonių sutartis yra paslėpta neišvestinėje pagrindinėje sutartyje (skolos ar nuosavo kapitalo komponente), kuri neperduoda pelno (nuostolio) ataskaitos, žinomos kaip įterptosios išvestinės finansinės priemonės, taigi ir įterptųjų išvestinių finansinių priemonių sutartyje, pinigų srauto dalis priklauso nuo pagrindinį turtą, kuris yra fiksuotas kita pinigų srauto dalis.

Pavyzdys

Sužinokime įterptųjų išvestinių finansinių priemonių pavyzdį:

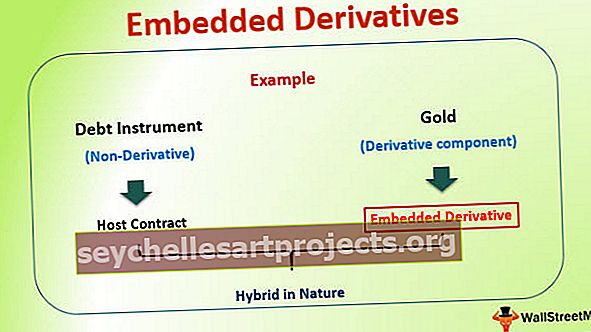

Tarkime, yra subjektas, „XYZ Ltd.“, kuris išleidžia obligacijas rinkoje. Tačiau obligacijos kupono ir pagrindinio komponento mokėjimas indeksuojamas pagal aukso kainą. Tokiu atveju kupono mokėjimas padidės arba sumažės, tiesiogiai koreliuodamas su aukso kaina rinkoje. Šiame pavyzdyje XYZ išleista obligacija

Šiame pavyzdyje XYZ Ltd. išleista obligacija yra skolos priemonė (neišvestinė priemonė), o mokėjimai yra susieti su kita priemone, kuri šiuo atveju yra auksas (išvestinių priemonių komponentas). Šis išvestinis komponentas yra žinomas kaip įterptinis darinys.

Neišvestinis komponentas čia taip pat vadinamas pagrindine sutartimi, o jungtinė sutartis yra hibridinio pobūdžio.

Įterptųjų išvestinių finansinių priemonių naudojimas

Įterptosios išvestinės finansinės priemonės naudojamos daugelyje sutarčių rūšių. Įterptosios išvestinės finansinės priemonės dažniausiai naudojamos nuomos ir draudimo sutartyse. Taip pat pastebėta, kad privilegijuotose akcijose ir konvertuojamosiose obligacijose taip pat yra įterptųjų išvestinių finansinių priemonių.

Naudojimas rizikos valdyme

Įterptosios išvestinės finansinės priemonės buvo naudojamos bet kurios organizacijos rizikos valdymo praktikoje. Daugelis dabartinės darbo aplinkos organizacijų moka gamybos išlaidas viena valiuta, o pajamos - kita valiuta. Tokioje situacijoje organizacijos atsiduria valiutos kurso svyravimų rizikoje. Norėdami apsisaugoti nuo tokios valiutos rizikos, jie apsidraudžia tuo pačiu būdu naudodamiesi įvairių rūšių išvestinių finansinių priemonių sutartimis, tokiomis kaip palūkanų normų apsikeitimo sandoriai, ateities ir pasirinkimo sandorių pozicijos. Tačiau ta pati rizika gali būti įtraukta į pardavimo sutartis po diskusijos su klientu. Pagal tokį susitarimą pajamos gali būti tiesiogiai susietos su įmonės patirtomis gamybos sąnaudomis. Tai klasikinis rizikos valdymo, naudojant įterptąsias išvestines finansines priemones, pavyzdys.Tai daro visą sutartį mažiau rizikingą įmonei, taip pat padeda pasitikėti klientais.

Daugelį metų buvo pastebėta, kad palūkanų normos išvestinės finansinės priemonės (įterptųjų išvestinių finansinių priemonių rūšis) yra geras būdas valdyti palūkanų normos riziką. Tačiau pastaruoju metu tendencija sumažėjo dėl sudėtingų ir sudėtingų apskaitos priemonių erdvėje. Dabar bankai naudoja kintamų palūkanų finansavimo struktūras, kuriose yra įterptųjų išvestinių finansinių priemonių. Išvestinių finansinių priemonių pavyzdžiai apima palūkanų normų viršutines ribas, žemiausias ribas ir (arba) koridorius. Šiuo metu šioms priemonėms netaikomos FASB 133 gairės, nes jos yra glaudžiai susijusios su palūkanomis, mokamomis už skolinimąsi (ši sąvoka bus išsamiau paaiškinta tolesniuose skyriuose)

Struktūrizuotų finansinių produktų kūrimas

Įterptiniai išvestinių finansinių priemonių metodai leidžia finansiniam pasauliui kurti sudėtingus struktūrinius finansinius produktus. Daugeliu šių atvejų vienos priemonės rizikos komponentas perkeliamas į kitos grąžos komponentą. Pasaulinės finansų rinkos per pastaruosius 20–30 metų rinkoje pristatė daug tokių produktų ir tai yra pagrindinė priežastis, kodėl labai svarbu suprasti šiuos produktus.

Įterptųjų išvestinių finansinių priemonių apskaita

Reikalavimas atskirai apskaityti tam tikras įterptąsias išvestines finansines priemones iš pradžių buvo skirtas kaip kovos su piktnaudžiavimu nuostata. Šiuos standartus sukūrę žmonės iš tikrųjų bijojo, kad ūkio subjektai gali bandyti „įterpti“ išvestines finansines priemones į sutartis, kurioms neturi įtakos išvestinės finansinės priemonės ir apsidraudimo veiklos gairės, kad būtų išvengta reikalavimo įrašyti išvestinių finansinių priemonių ekonomiką į pajamas. Siekiant užtikrinti apskaitos metodų nuoseklumą, buvo stengiamasi kryptimi, dėl kurios įterptosios išvestinės finansinės priemonės apskaitomos panašiai kaip išvestinių finansinių priemonių. Tokiam scenarijui reikia atskirti išvestinę finansinę priemonę, kuri yra įtraukta į pagrindinę sutartį, ir šis atskyrimo procesas vadinamas bifurkacija. Supraskime tai pavyzdžiu.

Įterptųjų išvestinių finansinių priemonių apskaita - išsišakojimas

Investuotojas į konvertuojamą obligaciją privalo atskirti akcijų pasirinkimo sandorio komponentą pirmiausia atsišakojęs. Tada akcijų pasirinkimo sandorio dalis, kuri yra įterptoji išvestinė finansinė priemonė, turi būti apskaitoma kaip ir bet kuri kita išvestinė finansinė priemonė. Tai daroma tikrosios vertės lygiu. Tačiau pagrindinės sutarties apskaita atliekama pagal GAAP standartą, atsižvelgiant į tai, kad nėra išvestinių finansinių priemonių. Abi priemonės yra nagrinėjamos atskirai ir apskaitomos, kaip minėta aukščiau.

Tačiau labai svarbu suprasti, kad ne visus įterptus darinius reikia atskirti ir atskirai apskaityti. Fiksuotos palūkanų obligacijos išpirkimo galimybė yra išvestinė finansinė priemonė, kuriai nereikia atskirti ir atskirai apskaityti.

Kriterijai ar situacija, apibūdinantys išsišakojimą?

- Yra tam tikrų būdų, kaip apskaitos tikslais reikia traktuoti įterptąją išvestinę finansinę priemonę.

- Pagal Tarptautinius finansinės atskaitomybės standartus (TFAS) įterptąsias išvestines finansines priemones reikia atskirti nuo pagrindinės sutarties ir jas reikia apskaityti atskirai.

- Ši apskaitos sąlyga turi būti išlaikyta, nebent pagrindinės sutarties ir įterptųjų išvestinių finansinių priemonių ekonominės ir rizikos ypatybės yra glaudžiai susijusios.

Įterptųjų išvestinių finansinių priemonių apskaitos pavyzdžiai

1 pavyzdys :

Tarkime, „XYZ Ltd“ išleidžia obligacijas rinkoje, kur kupono ir pagrindinės sumos mokėjimas indeksuojamas pagal aukso kainą. Šiuo atveju galime pastebėti, kad pagrindinė sutartis neturi ekonominių ir rizikos ypatybių, susijusių su įterptosiomis išvestinėmis finansinėmis priemonėmis (tai šiuo atveju yra aukso kaina). Taigi šiuo atveju įterptąją išvestinę finansinę priemonę reikia atskirti nuo pagrindinės sutarties ir ją reikia apskaityti atskirai.

2 pavyzdys :

Tarkime, ta pati įmonė „XYZ Ltd“ išleidžia obligacijas rinkoje, kur kupono ir pagrindinės sumos mokėjimas indeksuojamas pagal bendrovės akcijų kainą. Šiuo atveju galime pamatyti, kad pagrindinė sutartis turi ekonominių ir rizikos ypatybių, susijusių su įterptomis išvestinėmis finansinėmis priemonėmis (kuri šiuo atveju yra bendrovės akcijų kaina). Taigi šiuo atveju įterptųjų išvestinių finansinių priemonių nereikia atskirti nuo pagrindinės sutarties ir jas galima apskaityti kartu. Taip yra dėl to, kad abi turi tas pačias ekonomines ir rizikos savybes.

3 pavyzdys

Išmokime aukščiau paaiškintą sąvoką skaitiniu būdu, naudodami kitą pavyzdį. Tarkime, kad ABC korporacija perka 10 000 000 USD vertės XYZ konvertuojamą obligaciją, kurios galiojimo laikas yra 10 metų. Ši konvertuojama obligacija moka 2% palūkanų normą, o išsami konvertavimo informacija rodo, kad obligacija gali būti konvertuojama į 1 000 000 „XYZ Company“ paprastųjų akcijų, kurių akcijomis prekiaujama viešai. Pagal apskaitos normas įmonė turi nustatyti konversijos pasirinkimo sandorio vertę, kuri yra įtraukta į skolos priemonę, ir tada reikia atskirai apskaityti ją kaip išvestinę priemonę. Norint apskaityti ją kaip išvestinę priemonę, buvo atliktas tikrosios vertės įvertinimas, kuris parodė, kad obligacijos tikroji vertė siekia 500 000 USD. Tai pasiekta naudojant tam tikrą pasirinkimo sandorių kainodaros modelį.

„ABC Corporation“ išlaikys šį žurnalo įrašą, kad tinkamai apskaitytų:

Obligacija 10 000 000 USD

Konvertavimo galimybė (tikrąja verte) 500 000 USD

Pinigai 10 000 000 USD

500 000 JAV dolerių nuolaida obligacijoms

O kaip dėl įterptųjų išvestinių finansinių priemonių, kurių negalima identifikuoti ar išmatuoti?

FASB pripažino, kad yra daugybė aplinkybių, kuriomis įterptųjų išvestinių finansinių priemonių negalima patikimai identifikuoti ar įvertinti, kad būtų galima atskirti nuo pagrindinės sutarties. Tokiu atveju 815 apskaitos standartas reikalauja, kad visa sutartis būtų pripažinta tikrąja verte, o tikrosios vertės pokyčiai - einamuoju pelnu. Tai apima ir pagrindinę sutartį, ir sutartyje įterptą išvestinių finansinių priemonių dalį.

Tikrojo gyvenimo pavyzdžiai

Dabar pažvelkime į kai kurias situacijas, kai apskaitos pasaulis pareikalauja, kokį apskaitos tvarkymą reikia atlikti įterptosios išvestinės finansinės priemonės atžvilgiu. Pagal šią lentelę priimti sprendimai priimami suprantant 815 apskaitos standartą. Skaitytojams patariama išsamiau išstudijuoti standartą, jei jie nori visiškai suprasti su įterptosiomis išvestinėmis finansinėmis priemonėmis susijusių apskaitos standartų pasekmes.

| Hibridinis instrumentas, kuriame yra įterptoji išvestinė priemonė | Įterptojo darinio identifikavimas | Ar įdėtas darinys yra aiškiai ir glaudžiai susijęs su pagrindiniu kompiuteriu? | Norint įterptųjų išvestinių finansinių priemonių reikia atskirti ir atskirai apskaityti? |

| Kintamos palūkanų obligacijos, kurių palūkanų norma yra susieta su palūkanų indeksu, pvz., LIBOR, pagrindinė palūkanų norma, atpirkimo norma | Šioje situacijoje nėra įterptojo išvestinio finansinio instrumento atvejo | Nėra | Nėra |

| Fiksuotos palūkanų obligacijos su fiksuota palūkanų norma | Šioje situacijoje nėra įterptojo išvestinio finansinio instrumento atvejo | Nėra | Nėra |

| Prašoma skolos priemonė: šios rūšies skolos priemonėje emitentas turi galimybę sumokėti iš anksto. | Išpirkimo galimybė emitentui iš anksto sumokėti skolos priemonę | Taip: Palūkanų norma ir pirkimo galimybės yra glaudžiai susijusios. | Ne |

| Investicija į konvertuojamą skolą: investuotojas turi galimybę konvertuoti skolos priemonę į emitento nuosavybę nustatytu perskaičiavimo kursu | Emitento akcijų pirkimo pasirinkimo sandoris | Ne, nuosavas kapitalas nėra glaudžiai susijęs su skolos priemonėmis. Tačiau gali būti išimtis, kai subjekto nuosavybės akcijos rinkoje neprekiauja, todėl atsiskaityti grynaisiais negalima. | Taip. Įterptoji išvestinė finansinė priemonė bus apskaitoma tikrąja verte, o pokyčiai - pelne. |

| Indeksuotas nuosavas kapitalas Pastaba: tokioje priemonėje skolos priemonės grąža arba pagrindinė suma ir palūkanos yra susietos su nuosavybės indeksu. | Išankstinių mainų sutartis su pasirinkimo teise, susieta su nurodytu nuosavybės indeksu. | Ne, išankstinė sutartis arba pasirinkimo sandorių sutartis ir skolos priemonė nėra glaudžiai susiję. | Taip. Įterptoji išvestinė finansinė priemonė bus apskaitoma tikrąja verte, o pokyčiai - pelne. |

| Kredito atžvilgiu jautri obligacija: obligacija, kurios atkarpos palūkanų norma nustatoma pagal emitento kredito reitingo pokyčius | Sąlyginė mainų pasirinkimo sandoris, suteikiantis investuotojui teisę į didesnę palūkanų normą, jei emitento kredito reitingas sumažėja. | Taip, skolininko kreditingumas yra aiškiai ir glaudžiai susijęs su skolos priemone. | Ne |

Visos lentelėje minėtos situacijos yra realios finansinės priemonės.

Išvada

Labai svarbu suprasti, kad įdėto išvestinio produkto supratimas yra vienas žingsnis, tačiau jo apskaita savo knygose yra dar vienas sudėtingas žingsnis. Ši vieta nuosekliai vystėsi, nes finansų pasaulis vis pasiūlė finansinių produktų, kurie vienaip ar kitaip žaidžia reglamentą. Investuotojai turėtų suprasti įterptųjų išvestinių finansinių priemonių finansinius padarinius ir aiškiai pažvelgti į pagrindinius ir veiksnius, kurie tai veikia. Jei investuotojas vertina bet kokį banko balansą, būtų įdomu sužinoti, kaip jie valdo palūkanų normos riziką ir įterptųjų išvestinių finansinių priemonių sandorius, į kuriuos jie patenka.