Finansinė analizė (apibrėžimas, vadovas) 15 geriausių būdų

Finansinės analizės apibrėžimas

Finansinė analizė reiškia su finansais susijusių projektų / veiklos ar įmonės finansinių ataskaitų analizę, į kurią įeina balansas, pelno (nuostolių) ataskaita ir sąskaitų paaiškinimai ar finansiniai rodikliai, siekiant įvertinti įmonės rezultatus, rezultatus ir jos tendencijas, kurios bus naudingos priimant reikšmingus sprendimus kaip investiciniai ir planavimo projektai bei finansinė veikla. Asmuo, įvertinęs įmonės veiklą naudodamas finansinius duomenis, pateikia aukščiausios įmonės vadovybės išvadas su rekomendacijomis, kaip ji galėtų pagerėti ateityje.

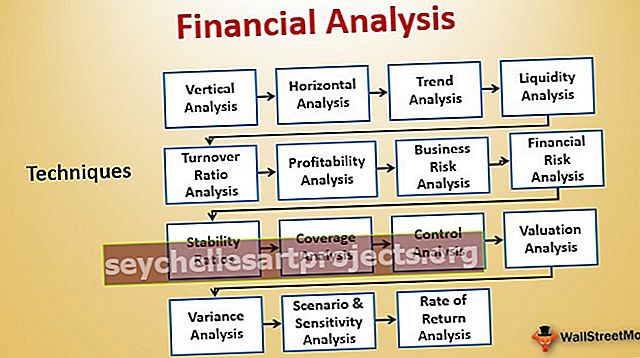

15 populiariausių finansinės analizės metodų yra išvardyti toliau:

- # 1 - vertikali analizė

- # 2 - horizontali analizė

- # 3 - tendencijų analizė

- # 4 - likvidumo analizė

- # 5 - apyvartos santykio analizė

- # 6 - Pelningumo analizė

- # 7 - Verslo rizikos analizė

- # 8 - finansinės rizikos analizė

- # 9 - stabilumo rodikliai

- # 10 - aprėpties analizė

- # 11 - Kontrolės analizė

- # 12 - vertinimo analizė

- # 13 - dispersijos analizė

- # 14 - scenarijus ir jautrumo analizė

- # 15 - grąžos normos analizė

Aptarkime kiekvieną iš jų išsamiai -

15 geriausių finansų analizės metodų

Finansinę analizę galima atlikti daugeliu būdų; populiariausi tipai ir įrankiai yra išvardyti toliau -

# 1 - vertikali analizė

Vertikalioji analizė yra būdas nustatyti, kaip įmonė panaudojo savo išteklius ir kokia proporcija jos ištekliai buvo paskirstyti pelno (nuostolių) ataskaitoje ir balanse. Turtas, įsipareigojimai ir akcininkų nuosavybė parodoma viso turto procentine dalimi. Pajamų ataskaitos atveju kiekvienas pajamų ir išlaidų elementas apibrėžiamas kaip viso pardavimo procentinė dalis.

Norėdami sužinoti daugiau apie vertikalią finansinę analizę, galite perskaityti šiuos straipsnius:

- Vertikali pelno (nuostolio) ataskaitos analizė

- Vertikaliosios analizės formulė

- Bendra dydžio pajamų ataskaita

- Bendras dydžio balansas

# 2 - horizontali analizė

Atliekant horizontaliąją analizę, įmonės finansinės ataskaitos yra peržiūrimos keletą metų, ji taip pat vadinama ilgalaike analize. Tai naudinga ilgalaikiam planavimui ir lyginami dvejų ar daugiau metų skaičiai. Čia mes sužinome einamųjų metų augimo tempą, palyginti su praėjusiais metais, kad nustatytume galimybes ir problemas.

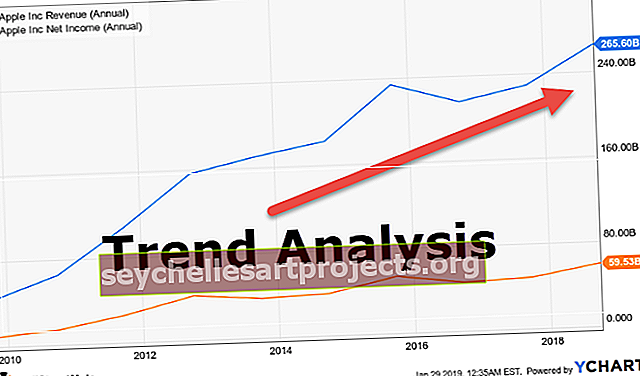

# 3 - tendencijų analizė

Tendencijų analizė apima informacijos rinkimą iš kelių laikotarpių ir surinktos informacijos braižymą horizontalioje linijoje, kad iš pateiktos informacijos būtų galima rasti veiksmų pavyzdžių.

# 4 - likvidumo analizė

Likvidumo analizė nustato įmonės galimybes įvykdyti savo trumpalaikius finansinius įsipareigojimus ir tai, kaip ji planuoja išlaikyti savo trumpalaikių skolų grąžinimo galimybes. Likvidumo finansinei analizei naudojami rodikliai yra šie

- Esamas santykis

- Greitas santykis

- Grynųjų pinigų santykis

# 5 - apyvartos santykio analizė

Apyvartos koeficientas pirmiausia nurodo, kaip efektyviai naudojami įmonės ištekliai. Apyvartos analizei atlikti naudojami šie koeficientai:

- Gautinų sumų apyvarta

- Atsargų apyvartos koeficientas

- Apyvartinio kapitalo apyvartos koeficientas

- Turto apyvartos koeficientas

- Nuosavo kapitalo apyvartos koeficientas

- Mokėtinos dienos už neapmokėtą DPO

# 6 - Pelningumo analizė

Pelningumo finansinė analizė padeda suprasti, kaip įmonė gauna pelną iš savo verslo veiklos. Šie elementai analizuojami naudojant šias priemones:

- Pelno marža

- Veiklos pelno marža

- EBIT marža

- EBIDTA marža

- Pelnas prieš mokesčius

# 7 - Verslo rizikos analizė

Verslo rizikos analizė rodo, kaip investicijos į ilgalaikį turtą veikia įmonės pelno ir balanso skolos jautrumą. Pagrindiniai verslo rizikos analizės būdai yra šie:

- Veiklos svertas

- Veikimo sverto laipsnis

- Finansinis svertas

- Finansinio sverto laipsnis

# 8 - finansinės rizikos analizė

Čia mes matuojame, kokia yra įmonės sverto įtaka ir kokia yra skolos grąžinimo galimybė. Priemonės, naudojamos finansinei analizei atlikti -

- Skolos ir nuosavo kapitalo santykis

- DSCR santykis

# 9 - stabilumo rodikliai

Stabilumo koeficientas naudojamas atsižvelgiant į ilgalaikę viziją. Ji naudoja patikrinti, ar įmonė yra stabili ilgainiui, ar ne.

# 10 - aprėpties analizė

Šio tipo aprėpties finansinė analizė naudojama apskaičiuojant dividendus, kuriuos reikia sumokėti investuotojams, arba paskolos davėjui mokamas palūkanas.

- Aprėpties santykio formulė

- Palūkanų padengimo koeficientas

# 11 - Kontrolės analizė

Kontrolės koeficientas iš paties pavadinimo akivaizdu, kad jo naudojimas valdant dalykus kontroliuojamas. Šio tipo santykio analizė padeda vadovybei patikrinti palankius ar nepalankius rezultatus.

Čia daugiausia naudojami trijų tipų santykiai - talpos santykis, aktyvumo santykis ir efektyvumo koeficientas

- Pajėgumo santykio formulė = faktinė dirbta / biudžetinė valanda * 100

- Aktyvumo santykio formulė = faktinės gamybos standartinės valandos / biudžetinė standartinė valanda * 100

- Efektyvumo santykio formulė = standartinės faktinės gamybos valandos / faktinės dirbtos valandos * 100

# 12 - vertinimo analizė

Vertinimo analizė padeda nustatyti verslo, investicijų ar įmonės tikrąją vertę. Vertinant verslą, labai svarbu pasirinkti teisingą vertinimo metodiką. Galite naudoti vieną iš šių vertinimo finansinės analizės įrankių:

- DDM

- Diskontuotų pinigų srautų formulė

- Prekyba keliais

- Sandorių kartotinis vertinimas

- Dalių vertinimo suma

# 13 - dispersijos analizė

Dispersijos analizė planuojant biudžetą yra faktinio rezultato nuokrypio nuo prognozuojamo elgesio finansuose tyrimas. Jis iš esmės rūpinasi tuo, kaip rodo skirtumas tarp faktinio ir planuoto elgesio ir kaip tai daro įtaką verslo rezultatams.

# 14 - scenarijus ir jautrumo analizė

Scenarijų analizėje atsižvelgiama į visus scenarijus ir tada juos analizuojama, norint sužinoti geriausią ir blogiausią scenarijų. Jautrumo analizei atlikti galite naudoti šiuos veiksmus:

- Jautrumo analizė „Excel“

- „Excel“ duomenų lentelė

- Dviejų kintamųjų duomenų lentelė „Excel“

- Viena kintamųjų duomenų lentelė „Excel“

# 15 - grąžos normos analizė

Vidinė grąžos norma yra metrika, naudojama planuojant kapitalą, naudojama vertinant potencialių investicijų pelningumą. Jis taip pat žinomas kaip ERR arba ekonominė grąžos norma. IRR apibrėžiama kaip diskonto norma, nustačiusi projekto NPV į nulį, yra projekto IRR. Grąžos analizei įvertinti galima naudoti šiuos įrankius:

- Prieauginė IRR

- XIRR „Excel“

- MIRR „Excel“

- NPV „Excel“

- Atsipirkimo laikotarpis ir diskontuotas atsipirkimo laikotarpis

Privalumai

- Finansinės analizės pagalba metodų valdymas gali ištirti įmonės sveikatą ir stabilumą.

- Tai suteikia investuotojams idėją apsispręsti, investuoti fondą ar ne į konkrečią įmonę, ir atsako į tokį klausimą, kaip investuoti? Kiek investuoti? O kurį laiką investuoti?

- Tai supaprastina finansines ataskaitas, kurios padeda palyginti skirtingų dydžių įmones tarpusavyje.

- Finansinės analizės pagalba įmonė gali nuspėti įmonės ateitį ir prognozuoti ateities rinkos tendencijas bei gebėti planuoti ateitį.

Trūkumai

- Vienas iš finansinės analizės trūkumų yra tai, kad joje naudojami faktai ir skaičiai, atitinkantys dabartines rinkos sąlygas, kurie gali svyruoti.

- Klaidingi teiginio duomenys suteiks jums klaidingą analizę, o įmonės gali manipuliuoti duomenimis ir gali būti netikslios.

- Negalima palyginti skirtingų bendrovių, jei jos taiko kitą apskaitos politiką.

- Jei kuri nors įmonė dirba greitai besikeičiančioje ir labai konkurencingoje aplinkoje, jos praeities rezultatai, parodyti finansinėje ataskaitoje, gali būti ir nebūti būsimų rezultatų rodikliai.

Finansinės analizės apribojimai

- Atlikdamos finansinę analizę įmonės dažniausiai neatsižvelgia į kainų pokyčius ir dėl to negali parodyti infliacijos poveikio.

- Ji atsižvelgia tik į įmonių finansinių ataskaitų piniginius aspektus ir neatsižvelgia į nepiniginius finansinių ataskaitų aspektus.

- Jis pagrįstas ankstesniais finansinių ataskaitų duomenimis, o ateities rezultatai negali būti panašūs į praeitį.

- Daug nematerialiojo turto ataskaitoje nėra įrašyta, nes nematerialusis turtas neatsižvelgia atliekant finansinę analizę.

- Jis apsiriboja konkrečiu laikotarpiu ir ne visada yra palyginamas su skirtingomis įmonės ataskaitomis dėl skirtingos apskaitos politikos.

- Kartais finansinė analizė yra asmeninio sprendimo įtaka, ir tai nebūtinai reiškia, kad stipri įmonių finansinių ataskaitų analizė turi stiprią finansinę ateitį.

Išvada

Tai yra sistemingas įmonės finansinės informacijos analizės ar nagrinėjimo procesas, kad būtų priimtas verslo sprendimas. Žmonės įmonėje nagrinėja, ar stabilus, mokus ir pelningas verslas ar bet koks įmonės projektas yra atliekamas, ir šie vertinimai atliekami nagrinėjant bendrovės pelno (nuostolių) ataskaitą, balanso ataskaitą ir pinigų srautų ataskaitą.

Finansinių ataskaitų analizė ir nagrinėjimas yra esminės priemonės vertinant įmonės būklę ir teikia informaciją įmonės vadovybei. Tuomet jie naudojasi planuodami ir priimdami sprendimus. Tai padeda bendrovei pritraukti kapitalą šalies viduje ir užsienyje. Pasitelkdama įvairius pirmiau minėtus finansinės analizės metodus, įmonė gali nuspėti įmonės ar atskirų projektų ateitį, o tai padeda įmonės vadovybei priimti sprendimus išnagrinėjant ataskaitoje pateiktas rekomendacijas. Tai padeda investuotojams investuoti lėšas į įmonę, ar ne, įvertinant įmonės finansines ataskaitas.