Sąnaudų principas apskaitoje | Istorinių išlaidų principo pavyzdžiai

Kas yra istorinių išlaidų principas?

Išlaidų principas nurodo, kad turtas visada turėtų būti apskaitomas pradine pirkimo kaina arba savikaina, o ne suvokiama verte, todėl bet kokie turto rinkos vertės pokyčiai neturėtų turėti įtakos jo pateikimui balanse.

Trumpas paaiškinimas

Tai taip pat žinoma kaip „istorinių sąnaudų principas“. Istorinių išlaidų principas geriau tinka trumpalaikiam turtui, nes jo vertės per trumpą laiką labai nesikeičia. Norint teisingai fiksuoti ilgalaikį turtą, turto vertę per metus, buhalteriai naudoja nusidėvėjimą, amortizaciją, vertės sumažėjimą ir kt.

Istorinių išlaidų principo pavyzdys

Tarkime, kad jūsų įmonė nusipirko mašiną. Įsigijimo metu pradinė mašinos kaina buvo 100 000 USD. Remdamiesi savo verslo patirtimi, žinote, kad ši mašina gali veikti tik ateinančius dešimt metų, o tada jos vertė bus lygi nuliui. Taigi, iš pradžių jūsų ilgalaikis turtas bus nurašytas (padidintas 100 000 USD, o grynieji pinigai - 100 000 USD).

Kadangi žinote, mašina veiks tik dešimt metų, o tai reiškia, kad jos tikroji vertė kasmet nuvertėja. Taigi kitais metais jūsų buhalteris gali naudoti tiesioginį nusidėvėjimą ir padalyti turto vertę iš 10, kad gautumėte 10 000 USD nusidėvėjimo vertę kiekvienais metais. Kitais metais turto apskaita bus tokia:

Yra ir kitų būdų, pavyzdžiui, vertės sumažėjimas. Tarkime, įmonė įsigijo kitą įmonę už 1 mln. Tačiau po penkerių metų įsigytos įmonės vertė staiga sumažėja per pusę dėl emisijos. Tada, remiantis apskaitos principais, šios įmonės vertė gali būti sumažinta, atsižvelgiant į dabartinę vertę.

Praktiniai pavyzdžiai

Apžvelgsime du pavyzdžius, susijusius su sąnaudų principu.

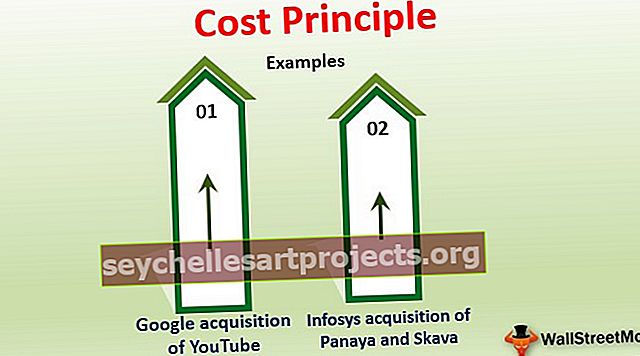

1 pavyzdys - „Google“ įsigijo „YouTube“

šaltinis: nytimes.com

Pirmasis sąnaudų principo apskaitos pavyzdys yra „Google“ įsigyta „YouTube“. 2006 m. „Google“ nusipirko „YouTube“ už 1,65 mlrd. USD kaip vieną reikšmingiausių technologijų įsigijimų istorijoje. Kaip nurodyta „Google“ knygose pagal „Cost Principal“, „YouTube“ vertė bus rodoma kaip 1,65 mlrd. USD.

Tačiau praėjus keleriems metams po įsigijimo, „YouTube“ vertė daug kartų padidėja, nes padidėjo jos populiarumas ir padidėjo bazė dėl išaugusių interneto vartotojų ir interneto spartos. Tačiau „Google“ knygose jo vertė išlieka 1,65 mlrd. Paprastai, jei turto tikroji vertė yra didesnė, įmonės turto vertės nepadidins.

2 pavyzdys - „Infosys“ įsigijo „Panaya“ ir „Skava“

šaltinis: infosys.com

Dabar galime paimti „Infosys“ įsigijimo „Panaya“ ir „Skava“ pavyzdį. 2015 m. Vasario mėn. „Infosys“ už 340 mln. USD nusipirko dvi kompanijas „Panaya“ ir „Skava“. Nuo įsigijimo pabaigos „Infosys“ kovojo su šiuo sandoriu. Buvo pareikšta daug įtarimų, susijusių su sandoriu, o tai trukdė šių bendrovių profiliui, nes šių bendrovių tikroji vertė gerokai sumažėjo.

Nuo 2018 m. „Infosys“ pradėjo mažinti šių įmonių vertę naudodama papildomą amortizaciją ir nusidėvėjimą. Nuo šiol „Infosys“ knygose dabartinė „Panaya“ ir „Skava“ vertė yra 206 mln. Šis atvejis rodo, kad įmonės turi reguliariai tinkamai įvertinti savo turtą. Jei turto rinkos vertė mažėja, tada knygose jų vertę reikia sumažinti taikant papildomą nusidėvėjimą, amortizaciją ar turto vertės sumažėjimą.

Privalumai

- Kadangi turtą reikia apskaityti savikaina, jį naudoti yra labai paprasta. Jums tereikia įrašyti turto kainą į apskaitos knygas.

- Kadangi turto vertė registruojama pagal knygas, šias išlaidas galima susigrąžinti iš sąskaitos faktūros ar bet kokiu kitu būdu. Taigi tai galima lengvai patikrinti.

- Kadangi tai yra labai paprasta naudoti, tai yra daug pigesnis būdas įrašyti žurnalo įrašus.

Trūkumai

- Kadangi turto kaina bėgant metams bus keičiama, todėl šis metodas nėra tikslus, nes neparodo tikrosios turto vertės.

- Šis metodas taip pat neparodo nematerialiojo turto pavyzdžio vertės, prestižo, kliento vertės ir pan., Kurie galėtų būti labai svarbus turto aspektas. Šis nematerialusis turtas laikui bėgant prideda daug turto vertės.

- Jei įmonė nori parduoti savo turtą tuo pardavimo momentu, gali kilti painiava, nes to turto, kurį įmonė nori parduoti, rinkos vertė bus visiškai kitokia nei turto balansinė vertė.

Istorinių sąnaudų principo apribojimai

- Šis metodas labiausiai tinka trumpalaikiam turtui.

- Jei turtas yra labai likvidus arba turi tam tikrą rinkos vertę, šis metodas netaikomas. Tas turtas turėtų būti nurodomas kaip rinkos vertė, o ne istorinė kaina.

- Įmonės finansinių investicijų apskaita neturėtų būti grindžiama sąnaudų principu. Vietoj to, jo vertė turėtų būti keičiama kiekvieną ataskaitinį laikotarpį remiantis rinkos verte.

Svarbūs dalykai, kuriuos reikia atkreipti dėmesį

- Apskaitos savikainos principas yra lengvai įgyvendinamas ir pigus, tačiau jis turi nedaug apribojimų dėl tikrosios turto vertės.

- Neatsižvelgiama į bet kokią turto vertės infliaciją.

- Kaip jau minėta, finansinės investicijos neturėtų būti apskaitomos pagal išlaidų principą; Vietoj to, jo vertė turėtų būti keičiama kiekvienu ataskaitiniu laikotarpiu pagal rinkos vertę.

- Pagal apskaitos principą, turto vertė neturėtų keistis, tačiau pagal GAAP turto vertė gali pasikeisti atsižvelgiant į jų tikrąją vertę. Tai galima padaryti ir naudojant turto vertės sumažėjimą.