Nešiojamoji vertė (apibrėžimas, formulė) Kaip apskaičiuoti apskaitinę vertę?

Nešiojimo vertės apibrėžimas

Balansinė vertė yra turto balanse nurodyta savikaina įmonės balanse, kur jo vertė apskaičiuojama kaip pradinė savikaina, mažesnė už sukauptą nusidėvėjimą / vertės sumažėjimą, o nematerialiojo turto vertė apskaičiuojama kaip faktinė savikaina, atėmus amortizacijos sąnaudas / vertės sumažėjimą.

Paprastais žodžiais tariant, tai yra turto vertė sąskaitų knygose / balanse, atėmus turto vertės nusidėvėjimo sumą pagal turto naudingo tarnavimo laiką. Kitaip tariant, galime sakyti, kad ji lygi turto buhalterinei vertei, nes ji nėra tokia pati kaip turto rinkos / tikroji vertė.

Obligacijos balansinė vertė skiriasi nuo obligacijų balansinės vertės apskaičiavimo. Tai reiškia sumą, nurodytą bendrovės balanse jos išleidimo dieną. Tai yra bendra jos nominaliosios vertės ir amortizacijos premijos arba nuolaidos bendra suma. Jis taip pat vadinamas obligacijų apskaitine verte arba vertės verte.

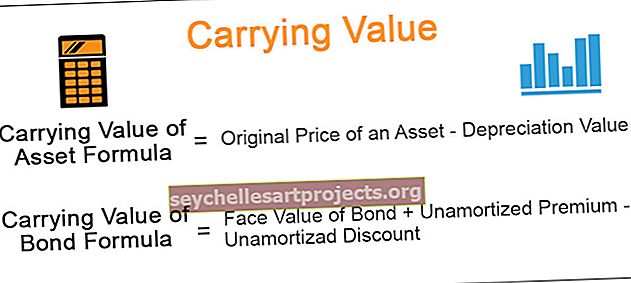

Nešiojamosios vertės formulė ir skaičiavimas

Toliau pateikiamos turto ir obligacijų vertės apskaitymo formulės.

Turto balansinė vertė = Pradinė turto kaina - Nusidėvėjimo vertė Obligacijos balansinė vertė = Obligacijos nominali vertė + neapsemta premija - neaporuota nuolaida

Pavyzdžiai

1 - turto apskaitinė vertė

Tarkime; įmonė turi gamyklą ir mašinas, kurių suma siekia 1 000 000 USD ir kurios bus naudojamos tam tikrų bendrovės produktų gamybai. Minėtos mašinos nusidėvėjimo vertė yra 4000 USD, o jos naudojimo laikas yra 15 metų.

Atkreipkite dėmesį, kad į įrangos ir mašinų kainą įeina transportavimo, draudimo, įrengimo ir kiti bandymų mokesčiai, kurie yra būtini norint paruošti turtą naudoti.

Be to, nusidėvėjimas reiškia materialaus turto vertės sumažėjimą dėl jo nusidėvėjimo. Materialusis turtas reiškia gamyklas ir mašinas, baldus, biuro įrangą ir kt.

2 - obligacijų apskaitinė vertė

Kai obligacijų kaina yra per aukšta, investuotojai moka didesnę premiją už obligacijų kainą. Jei obligacijos kaina yra maža, investuotojai įsigyja tą pačią kainą su nuolaida, taip pat priklausomai nuo rinkos palūkanų normos obligacijų išleidimo dieną. Šios premijos ir nuolaidos amortizuojamos per visą obligacijos galiojimo laiką, kad obligacija subręstų savo balansinę vertę, kuri yra lygi obligacijos nominaliai vertei.

Paprastais žodžiais tariant, mes galime pasakyti, kad obligacijos balansinė vertė reiškia nominalią obligacijos vertę, pridėjus amortizuotą premiją ir mažiau neapmokėtą nuolaidą. Tas pats yra nurodomas įmonės balanse, taip pat vadinamas obligacijų balansine verte.

Pavyzdžiui, obligacijos nominali vertė yra 1000 USD, o obligacijų išleidimo data yra 2019 m. Sausio 1 d., O išpirkimo data yra 2021 m. Gruodžio 31 d. Tarkime, kad atkarpos palūkanų norma yra 5%.

Dabar, išleidus obligaciją, investuotojai reikalauja 4% grąžos normos.

Pirmiausia turime patikrinti, ar obligacijos išleidžiamos taikant premiją ar nuolaidą. Turime žinoti apie rinkos palūkanų normą, kuri yra 4%. Palūkanų norma, ty 4%, yra mažesnė už kupono normą, ty 5%. Todėl obligacija išleidžiama su priemoka, ty 1250 USD. Tarkime, po dvejų metų 100 USD amortizuojama. Taigi obligacijos balansinė vertė yra 1000 USD plius 150 USD, ty 1150 USD. Ir atvirkščiai, jei rinkos palūkanų norma yra 6%, obligacija bus parduodama su nuolaida.

Skirtumas tarp apskaitinės vertės ir tikrosios vertės

| Nešiojimo vertė | Tikroji vertė | |

| Tai yra buhalterinė vertė arba turto vertė, kuri yra faktinė turto kaina. | Tikroji turto ir įsipareigojimų vertė apskaičiuojama pagal rinkos kainą. | |

| Remiantis įmonės balanso duomenimis; | Tuo tarpu tikrosios vertės skaičiai parodo atviroje rinkoje parduoto turto vertę. | |

| Apskaičiuota atsižvelgiant į turto ir įsipareigojimų skirtumą į balansą, dar vadinamą įmonės grynąja verte; | Apskaičiuojama padauginus vienos akcijos rinkos kainą su apyvartoje esančių akcijų skaičiumi; | |

| Remiantis istorine turto savikaina. | Remiantis dabartine turto rinkos kaina. |