Grynųjų pinigų konvertavimo ciklas (reikšmė, pavyzdžiai) Ar tai gali būti neigiama?

Kas yra grynųjų pinigų konvertavimo ciklas?

Grynųjų pinigų konvertavimo ciklas, taip pat žinomas kaip grynasis veiklos ciklas, matuoja laiką, kurį įmonė praleidžia konvertuodama savo atsargas ir kitas sąnaudas į grynuosius pinigus, atsižvelgia į laiką, reikalingą parduoti atsargas, laiką, reikalingą gautinoms sumoms surinkti, ir laiką, kurį įmonė gauna apmokėdamas savo sąskaitas

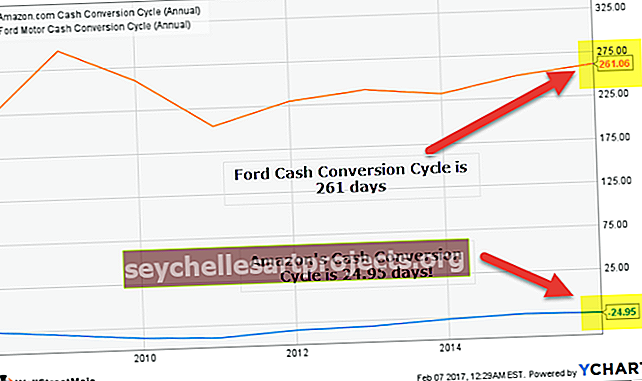

Pirmiau pateiktoje diagramoje turime „Amazon“ ir „Ford“ grynųjų pinigų konvertavimo ciklo (CCC) diagramą. Iš šios diagramos matyti, kad „Ford Cash Cycle“ yra 261 diena, o „Amazon Cash Cycle“ yra neigiama! Kuriai įmonei sekasi geriau? Ar tai svarbu įmonei? Jei tai svarbu, kaip mes jį apskaičiuosime?

Pažvelgę į terminą suprastumėte, kad viskas susiję su grynųjų pavertimu kažkuo kitu ir kiek laiko reikia, kad tas „kažkas kitas“ vėl taptų grynaisiais. Paprasčiau tariant, tai reiškia, kiek laiko grynieji pinigai yra susieti su atsargomis prieš parduodant atsargas ir renkant grynuosius pinigus iš klientų.

Pagalvokite apie paprastą pavyzdį, kad tai suprastumėte. Tarkime, einate į turgų ir nusipirkote aukso ir laikote jį tol, kol vėl galėsite parduoti turguje ir gauti grynųjų. Laikas nuo tada, kai einate į rinką ir renkate auksą, iki to laiko, kai gaunate grynuosius pinigus, kad vėl parduotumėte auksą, vadinamas pinigų konvertavimo ciklu.

Tai yra vienas geriausių būdų patikrinti įmonės pardavimo efektyvumą. Tai padeda įmonei žinoti, kaip greitai jie gali pirkti, parduoti ir gauti grynuosius pinigus. Jis taip pat vadinamas pinigų ciklu.

Grynųjų pinigų konvertavimo ciklo formulė

Pažvelkime į formulę, tada mes išsamiai paaiškinsime formulę.

Grynųjų pinigų konvertavimo ciklo formulė = neapmokėtų dienų atsargos (DIO) + neapmokėtų pardavimų dienos (DSO) - neapmokėtos dienos (DPO)

Dabar supraskime kiekvieną iš jų.

DIO reiškia „Days Inventory Outstanding“. Jei dar nesudarysime neapmokėtų atsargų dienų, turėtume padalyti atsargas iš pardavimo sąnaudų ir padauginti iš 365 dienų.

Neapmokėtas dienų atsargų skaičius (DIO) = atsargos / pardavimo išlaidos * 365

Dienos atsargų neįvykdymas reiškia bendrą dienų skaičių, per kurį įmonė turi konvertuoti atsargas į gatavą produktą ir užbaigti pardavimo procesą. (taip pat žiūrėkite į atsargų vertinimą)

Vėliau pavyzdžio skyriuje paimsime DIO ir iliustruosime jį pavyzdžiu.

DSO reiškia „Pardavimų dienos“. Kaip mes jį apskaičiuotume? Štai kaip. Paimkite gautinas sumas. Padalinkite jį iš grynųjų kreditų pardavimų. Tada padauginkite iš 365 dienų.

Neapmokėtos pardavimo dienos (DSO) = gautinos sumos / grynasis kredito pardavimas * 365

DSO pavyzdį pamatysime pavyzdžio skiltyje.

DPO reiškia trumpas mokėtinas dienas. Turime apskaičiuoti neapmokėtas dienas, atsižvelgdami į mokėtinas sumas, tada turime ją padalyti iš pardavimo išlaidų ir padauginti iš 365 dienų.

Pardavimų išpardavimas per dienas nurodo dienų skaičių, per kurį gautinos sumos buvo paverstos grynaisiais. Tai galite galvoti apie savo klientams suteiktą kredito laikotarpį.

Neapmokėtos dienos (DPO) = mokėtinos sumos / pardavimo išlaidos * 365

Dabar jums gali kilti klausimas, kodėl mes įtraukiame DIO ir DSO ir atimame DPO. Štai kodėl. DIO ir DSO atveju įmonė turėtų gauti grynųjų pinigų įplaukas, o DPO atveju įmonė turi išmokėti grynuosius pinigus.

Mokėtinos dienos „Oustanding“ yra kredito laikotarpis, kurį gaunate iš savo tiekėjų.

Grynųjų pinigų konvertavimo ciklo aiškinimas

Šis santykis paaiškina, kad per kiek laiko įmonė gauna grynuosius pinigus iš klientų, kai ji investuoja į atsargų pirkimą. Įsigijus inventorių, grynieji pinigai nėra iš karto sumokami. Tai reiškia, kad pirkimas atliekamas kreditu, o tai suteikia įmonei šiek tiek laiko parduoti atsargas klientams. Per tą laiką įmonė vykdo pardavimus, tačiau grynųjų dar negauna.

Tada ateina diena, kai įmonei reikia sumokėti už anksčiau įsigytą pirkinį. Po kurio laiko įmonė iš klientų gauna grynuosius pinigus nustatytą dieną.

Dabar tai gali atrodyti šiek tiek painu, bet jei naudosime datą, tai būtų lengviau suprasti. Tarkime, kad mokėjimo už pirkinį terminas yra balandžio 1 d. Grynųjų pinigų iš klientų gavimo data yra balandžio 15 d. Tai reiškia, kad grynųjų pinigų ciklas būtų skirtumas tarp mokėjimo datos ir grynųjų pinigų gavimo dienos. Štai ir 14 dienų.

Jei CCC yra trumpesnis, tai gerai įmonei; nes tada firma gali greitai pirkti, parduoti ir gauti grynuosius pinigus iš klientų ir atvirkščiai.

Grynųjų pinigų konvertavimo ciklo pavyzdys

Pirmiausia paimsime 3 pavyzdžius, iliustruodami DIO, DSO ir DPO. Tada paimsime išsamų pavyzdį, kuris iliustruos visą grynųjų pinigų konvertavimo ciklą.

Pradėkime.

Dienos atsargų neapmokėtų skaičiavimo pavyzdys

Mes turime šią informaciją apie A ir B bendroves.

| JAV doleriais | Įmonė A | Bendrovė B |

| Inventorius | 10 000 | 5000 |

| Pardavimo savikaina | 50 000 | 40 000 |

Mums buvo pateiktas abiejų šių bendrovių inventorius ir pardavimo išlaidos. Taigi apskaičiuosime neįvykdytų dienų atsargų skaičių naudodami formulę.

Bendrovės A atsargos yra 10 000 USD, o pardavimo išlaidos - 50 000 USD. Manome, kad per metus yra 365 dienos.

Taigi neapmokėtos įmonės A atsargų dienos (DIO) yra -

10 000/50 000 * 365 = 73 dienos

B įmonės atsargos yra 5000 USD, o pardavimo išlaidos - 40 000 USD. Manome, kad per metus yra 365 dienos.

Taigi neapmokėtos B įmonės atsargų dienos (DIO) yra -

5000/40 000 * 365 = 45 dienos

Jei palygintume abiejų bendrovių DIO, pamatytume, kad B įmonė yra geroje padėtyje vertindama savo atsargas grynaisiais, nes ji gali konvertuoti savo atsargas grynaisiais daug greičiau nei įmonė A.

Dienos pardavimo neapmokėtų skaičiavimo pavyzdys

Mes turime šią informaciją apie A ir B bendroves.

| JAV doleriais | Įmonė A | Bendrovė B |

| Gautinos sumos | 8 000 | 10 000 |

| Grynieji kreditų pardavimai | 50 000 | 40 000 |

Mums buvo pateiktos gautinos sumos ir grynasis kreditų pardavimas abiejose šiose įmonėse. Taigi apskaičiuosime neįvykdytų dienų pardavimus naudodami formulę.

Bendrovės A gautinos sumos yra 8 000 USD, o grynasis kredito pardavimas - 50 000 USD. Manome, kad per metus yra 365 dienos.

Taigi neapmokėtos įmonės A pardavimo dienos (DSO) yra -

8 000/50 000 * 365 = 58,4 dienos

B bendrovės gautinos sumos yra 10 000 USD, o grynasis kredito pardavimas - 40 000 USD. Manome, kad per metus yra 365 dienos.

Taigi neįvykdytos įmonės B pardavimo dienos (DSO) yra -

10 000/40 000 * 365 = 91,25 dienos

Jei palygintume abiejų bendrovių DSO, pamatytume, kad A įmonė yra geroje padėtyje vertindama savo gautinas sumas grynaisiais, nes ji gali jas konvertuoti į grynuosius daug greičiau nei B įmonė.

Mokėtinų dienų neapmokėtų skaičiavimo pavyzdys

Mes turime šią informaciją apie A ir B bendroves.

| JAV doleriais | Įmonė A | Bendrovė B |

| Kreditorinės skolos | 11 000 | 9 000 |

| Pardavimo savikaina | 54 000 | 33 000 |

Mums buvo pateiktos abiejų šių bendrovių mokėtinos sumos ir pardavimo išlaidos. Taigi apskaičiuosime mokėtinas mokėtinas dienas pagal formulę.

A bendrovės mokėtinos sumos yra 11 000 USD, o pardavimo išlaidos - 54 000 USD. Manome, kad per metus yra 365 dienos.

Taigi negrąžintos mokėtinos dienos (DPO) įmonei A yra -

11 000/54 000 * 365 = 74,35 dienos

B įmonės mokėtinos sumos yra 9 000 USD, o pardavimo išlaidos - 33 000 USD. Manome, kad per metus yra 365 dienos.

Taigi negrąžintos mokėtinos dienos (DPO) B įmonei yra -

9 000/33 000 * 365 = 99,55 dienos

Dabar kuri įmonė turi geresnį DPO? Čia reikia atsižvelgti į du dalykus. Pirma, jei DPO yra daugiau, įmonė turi daugiau grynųjų pinigų, tačiau jei ilgai laikysite pinigus, galite praleisti nuolaidą. Antra, jei DPO yra mažesnis, neturėsite daugiau laisvų pinigų srautų ir apyvartinių lėšų; bet jūs galėtumėte greičiau sumokėti savo kreditoriui, o tai padės sukurti santykius ir pasinaudoti nuolaida.

Taigi dabar jūs galite suprasti, kad DPO pasekmės iš tikrųjų priklauso nuo įmonės padėties.

Grynųjų pinigų konvertavimo ciklo skaičiavimo pavyzdys

Paimkime išsamų pavyzdį, norėdami sužinoti grynųjų pinigų ciklą.

Mes pasirinktume dvi kompanijas, o toliau pateikiama išsami informacija.

| JAV doleriais | Įmonė A | Bendrovė B |

| Inventorius | 3000 | 5000 |

| Grynieji kreditų pardavimai | 40 000 | 50 000 |

| Gautinos sumos | 5000 | 6000 |

| Kreditorinės skolos | 4 000 | 3 000 |

| Pardavimo savikaina | 54 000 | 33 000 |

Dabar apskaičiuokime kiekvieną porciją, kad sužinotume pinigų ciklą.

Pirmiausia išsiaiškinkime „Days Inventory Outstanding“ (DIO), skirtą abiem įmonėms.

| JAV doleriais | Įmonė A | Bendrovė B |

| Inventorius | 3 000 | 5000 |

| Pardavimo savikaina | 54 000 | 33 000 |

Taigi neįvykdytų dienų atsargų (DIO) būtų -

| JAV doleriais | Įmonė A | Bendrovė B |

| DIO (išsiskyrimas) | 3 000/54 000 * 365 | 5000/33 000 * 365 |

| DIO | 20 dienų (apytiksliai) | 55 dienos (apytiksliai) |

Dabar apskaičiuokime neįvykdytų pardavimų dienas (DSO).

| JAV doleriais | Įmonė A | Bendrovė B |

| Gautinos sumos | 5000 | 6000 |

| Grynieji kreditų pardavimai | 40 000 | 50 000 |

Taigi „Days Sales Outstanding“ (DIO) būtų -

| JAV doleriais | Įmonė A | Bendrovė B |

| DSO (suskaidymas) | 5000/40 000 * 365 | 6000/50 000 * 365 |

| DSO | 46 dienos (apytiksliai) | 44 dienos (apytiksliai) |

Dabar apskaičiuokime galutinę dalį prieš apskaičiuodami grynųjų pinigų ciklą, tai yra negrąžintinas mokėtinas dienas (DPO).

| JAV doleriais | Įmonė A | Bendrovė B |

| Kreditorinės skolos | 4 000 | 3 000 |

| Pardavimo savikaina | 54 000 | 33 000 |

Taigi mokėtinos dienos (DPO) būtų:

| JAV doleriais | Įmonė A | Bendrovė B |

| DPO (išsiskyrimas) | 4 000/54 000 * 365 | 3 000/33 000 * 365 |

| DAP | 27 dienos (apytiksliai) | 33 dienos (apytiksliai) |

Dabar išsiaiškinkime abiejų bendrovių pinigų ciklą.

| JAV doleriais | Įmonė A | Bendrovė B |

| DIO | 20 dienų | 55 dienos |

| DSO | 46 dienos | 44 dienos |

| DAP | 27 dienos | 33 dienos |

| CCC (išsiskyrimas) | 20 + 46–27 | 55 + 44-33 |

| Grynųjų pinigų konvertavimo ciklas | 39 dienos | 66 dienos |

Dabar turime abiejų bendrovių pinigų ciklą. Ir jei mes įsivaizduosime, kad šios įmonės yra tos pačios pramonės šakos ir jei kiti dalykai išlieka pastovūs, tada palyginimo klausimu A įmonė geriau laikosi savo pinigų ciklo nei B įmonė.

Atkreipkite dėmesį, kad turėtumėte prisiminti, kad kai pridedate DIO ir DSO, tai vadinama veikimo ciklu. Atskaičius DAP, galite rasti neigiamą grynųjų pinigų ciklą. Neigiamas grynųjų pinigų ciklas reiškia, kad įmonė moka savo klientams dar prieš tai, kai jie kada nors moka savo tiekėjams.

„Apple“ pinigų ciklas (neigiamas)

Pažvelkime į „Apple“ pinigų ciklą. Pažymime, kad „Apple“ grynųjų pinigų ciklas yra neigiamas.

šaltinis: ycharts

- „Apple Days“ atsargų sąrašas ~ 6 dienos. „Apple“ turi supaprastintą produktų portfelį, o efektyvių sutarčių gamintojai greitai pristato produktus.

- „Apple Days“ išpardavimas ~ 50 dienų. „Apple“ turi tankų mažmeninės prekybos parduotuvių tinklą, kur už juos daugiausia mokama grynaisiais arba kreditine kortele.

- „Apple Days Payable Oustanding“ yra ~ 101 diena. Dėl didelių užsakymų tiekėjams „Apple“ gali derėtis dėl geresnių kredito sąlygų.

- „Apple Cash Cycle Formula“ = 50 dienų + 6 dienos - 101 diena ~ –45 dienos (neigiama)

Neigiamų pinigų ciklo pavyzdžiai

Kaip ir „Apple“, yra daug įmonių, kurių grynųjų pinigų ciklas yra neigiamas. Žemiau pateikiamas geriausių įmonių, turinčių neigiamą pinigų ciklą, sąrašas.

| S. Ne | vardas | Grynųjų pinigų ciklas (dienomis) | Rinkos kapitalizacija (mln. USD) |

| 1 | „China Mobile“ | (653.90) | 231,209 |

| 2 | „British American Tobacco“ | (107.20) | 116,104 |

| 3 | „AstraZeneca“ | (674.84) | 70,638 |

| 4 | EOG ištekliai | (217.86) | 58,188 |

| 5 | Telefonica | (217.51) | 48,060 |

| 6 | „TransCanada“ | (260.07) | 41,412 |

| 7 | Oranžinė | (106.46) | 41,311 |

| 8 | Anadarko nafta | (246.41) | 39,347 |

| 9 | „BT grupė“ | (754,76) | 38,570 |

| 10 | China Telecom Corp | (392.12) | 38,556 |

| 11 | Gamtos išteklių pradininkas | (113.37) | 31,201 |

| 12 | WPP | (1 501,56) | 30,728 |

| 13 | Telekomunikasi Indonezija | (142.18) | 29,213 |

| 14 | „China Unicom“ | (768.24) | 28,593 |

| 15 | „Incyte“ | (294.33) | 22,670 |

| 16 | „Telecom Italia“ | (194,34) | 19,087 |

| 17 | Žemyniniai ištekliai | (577,48) | 17,964 |

| 18 | Tauri energija | (234,43) | 17,377 |

| 19 | „Telecom Italia“ | (194,34) | 15 520 |

| 20 | Maratono aliejus | (137.49) | 14,597 |

šaltinis: ycharts

- WPP grynųjų pinigų ciklas yra - 4 metai.

- „China Mobile“ grynųjų pinigų ciklas yra -1,8 metų.

- „BT Group“ pinigų ciklo rodiklis yra -2,07 metų.

Aarono pinigų konvertavimo ciklas - didėja

Anksčiau mes nagrinėjome WPP pavyzdžius, kurių grynųjų pinigų ciklas yra -4 metai. Dabar paimkime Aarono grynųjų pinigų perskaičiavimo ciklo pavyzdį, kuris artimas 1107 dienoms ~ 3 metams! Kodėl taip yra?

šaltinis: ycharts

Aaronas užsiima baldų, plataus vartojimo elektronikos, buitinės technikos ir aksesuarų pardavimu, nuoma ir specializuota mažmenine prekyba. Dėl didelių atsargų kiekių, Aarono dienų inventorizacija per metus nuolat didėjo. Kadangi Aarono „Days Sales Oustanding“ ar „Days“ mokėtinų sumų „Oustanding“ pokyčiai nebuvo dideli, jo grynųjų pinigų konvertavimo ciklas imitavo „Inventory Oustanding Days“ tendencijas.

- Aarono dienų inventorizacija ~ 1089 dienos;

- Aarono dienų išpardavimas ~ 17,60 dienos.

- „Aaron Days Payable Oustanding“ yra ~ 0 dienų.

- Aarono pinigų ciklas = 1089 dienos + 17,60 dienos - 0 dienos ~ 1107 dienos (grynųjų pinigų konvertavimo ciklas)

Oro linijų pramonės pavyzdys

Žemiau pateikiamas kai kurių geriausių JAV oro linijų bendrovių pinigų ciklo koeficientas.

| S. Ne | vardas | Grynųjų pinigų ciklas (dienomis) | Rinkos kapitalizacija (mln. USD) |

| 1 | „Delta Air Lines“ | (17.22) | 35207 |

| 2 | „Southwest Airlines“ | (36.41) | 32553 |

| 3 | „United Continental“ | (20.12) | 23181 |

| 4 | „American Airlines“ grupė | 5.74 | 22423 |

| 5 | „Ryanair Holdings“ | (16.73) | 21488 |

| 6 | Aliaskos oro grupė | 13.80 val | 11599 m |

| 7 | „Gol Intelligent Airlines“ | (33.54) | 10466 |

| 8 | „China Eastern Airlines“ | 5.75 | 7338 |

| 9 | „JetBlue Airways“ | (17.90) | 6313 |

| 10 | „China Southern Airlines“ | 16.80 | 5551 |

| Vidutinis | (9.98) |

šaltinis: ycharts

Mes atkreipiame dėmesį į šiuos dalykus:

- Vidutinis aviakompanijų grynųjų pinigų perskaičiavimo koeficientas yra -9,98 dienos (neigiamas). Bendrai aviakompanijos surenka gautinas sumas daug anksčiau, nei jos privalo sumokėti tai, kas jai priklauso.

- „South Western Airline“ grynųjų pinigų konvertavimas yra -36,41 dienos (neigiamas grynųjų pinigų konvertavimas)

- Tačiau „China Southern Airlines“ grynųjų pinigų konvertavimo ciklas yra 16,80 dienų (viršijantis sektoriaus vidurkį). Tai reiškia, kad „China Southern Airlines“ netinkamai valdo savo grynųjų pinigų ciklą.

Drabužių pramonės pavyzdys

Žemiau pateikiama kai kurių populiariausių drabužių bendrovių grynųjų pinigų konvertavimas.

| S. Ne | vardas | Grynųjų pinigų ciklas (dienomis) | Rinkos kapitalizacija (mln. USD) |

| 1 | TJX įmonės | 25.9 | 49,199 |

| 2 | „Luxottica“ grupė | 26.1 | 26,019 |

| 3 | „Ross“ parduotuvės | 20.5 | 25,996 |

| 4 | L prekės ženklai | 31.1 | 17,037 |

| 5 | Spraga | 33.1 | 9,162 |

| 6 | „Lululemon Athletica“ | 83.7 | 9,101 |

| 7 | „Urban Outfitters“ | 41.2 | 3,059 |

| 8 | „American Eagle Outfitters“ | 25.4 | 2,726 |

| 9 | Vaikų vieta | 47.3 | 1,767 |

| 10 | Chico FAS | 32.4 | 1,726 |

| Vidutinis | 36.7 |

šaltinis: ycharts

Mes atkreipiame dėmesį į šiuos dalykus:

- Vidutinis drabužių bendrovių grynųjų pinigų perskaičiavimo koeficientas yra 36,67 dienos .

- „Lululemon Athletica“ grynųjų pinigų konvertavimo ciklas yra 83,68 dienos (daug didesnis nei pramonės vidurkis).

- Tačiau „Ross Stores“ grynaisiais pinigais konvertuojama 20,46 dienos (žemiau pramonės vidurkio). Tai reiškia, kad „Ross Stores“ daug geriau valdo savo atsargas, konvertuoja gautinas sumas į grynuosius pinigus ir tikriausiai taip pat gauna gerą kredito laikotarpį iš savo žaliavų tiekėjų.

Gėrimai - gaiviųjų gėrimų pramonė

Žemiau pateikiamas kai kurių geriausių gaiviųjų gėrimų bendrovių pinigų ciklas.

| S. Ne | vardas | Grynųjų pinigų konvertavimo ciklas (dienomis) | Rinkos kapitalizacija (mln. USD) |

| 1 | „Coca-Cola“ | 45.73 | 179,160 |

| 2 | PepsiCo | 5.92 | 150,747 |

| 3 | Monstrų gėrimas | 59.83 | 24,346 |

| 4 | Dr Pepper Snapple grupė | 25.34 | 16,850 |

| 5 | Embotelladora Andina | 9.07 | 3,498 |

| 6 | Nacionalinis gėrimas | 30.37 | 2,467 |

| 7 | Medvilnė | 41.70 | 1,481 |

| 8 | „Primo“ vanduo | 8.18 | 391 |

| 9 | Ridas | 29.30 val | 57 |

| 10 | „Long Island“ ledinė arbata | 48.56 | 29 |

| Vidutinis | 30.40 |

šaltinis: ycharts

Mes atkreipiame dėmesį į šiuos dalykus:

- Vidutinis nealkoholinių gėrimų bendrovių grynųjų pinigų perskaičiavimo koeficientas yra 30,40 dienos.

- „Monster Beverage“ grynaisiais pinigais konvertuojama 59,83 dienos (daug daugiau nei pramonės vidurkis).

- Tačiau „Primo Water“ grynųjų pinigų konvertavimo ciklas yra 8,18 dienų (žemesnis už pramonės vidurkį).

Naftos ir dujų E&P pramonė

Žemiau pateikiamas kai kurių geriausių naftos ir dujų E&P bendrovių grynųjų pinigų ciklas.

| S. Ne | vardas | Grynųjų pinigų konvertavimo ciklas (dienomis) | Rinkos kapitalizacija (mln. USD) |

| 1 | „ConocoPhillips“ | (14.9) | 62,484 |

| 2 | EOG ištekliai | (217.9) | 58,188 |

| 3 | CNOOC | (44.1) | 56,140 |

| 4 | „Occidental Petroleum“ | (96.7) | 52,867 |

| 5 | Anadarko nafta | (246.4) | 39,347 |

| 6 | Kanados natūralus | 57.9 | 33,808 |

| 7 | Gamtos išteklių pradininkas | (113.4) | 31,201 |

| 8 | Apache | 33.8 | 22,629 |

| 9 | Žemyniniai ištekliai | (577.5) | 17,964 |

| 10 | Tauri energija | (234,4) | 17,377 |

| Vidutinis | (145.4) |

šaltinis: ycharts

Mes atkreipiame dėmesį į šiuos dalykus:

- „ Oil & Gas E&P“ įmonių vidutinis grynųjų pinigų perskaičiavimo koeficientas yra -145,36 dienos (neigiamas pinigų ciklas) .

- „Canadian Natural“ grynųjų pinigų konvertavimo ciklas yra 57,90 dienos (gerokai didesnis nei pramonės vidurkis).

- Tačiau „Continental Resources“ grynųjų pinigų ciklas yra -577 dienos (žemiau pramonės vidurkio).

Puslaidininkių pramonė

Žemiau pateikiamas kai kurių geriausių puslaidininkių bendrovių pinigų ciklas.

| S. Ne | vardas | Grynųjų pinigų konvertavimo ciklas (dienomis) | Rinkos kapitalizacija (mln. USD) |

| 1 | „Intel“ | 78.3 | 173,068 |

| 2 | Taivano puslaidininkis | 58.7 | 160,610 |

| 3 | „Broadcom“ | 53.4 | 82,254 |

| 4 | „Qualcomm“ | 30.7 | 78,254 |

| 5 | „Texas Instruments“ | 129.7 | 76,193 |

| 6 | NVIDIA | 60.1 | 61 651 |

| 7 | NXP puslaidininkiai | 64.4 | 33,166 |

| 8 | Analoginiai įrenginiai | 116.5 | 23,273 |

| 9 | „Skyworks“ sprendimai | 89.6 | 16 920 |

| 10 | Linijinė technologija | 129,0 | 15,241 |

| Vidutinis | 81,0 |

šaltinis: ycharts

Mes atkreipiame dėmesį į šiuos dalykus:

- Vidutinis puslaidininkių bendrovių grynųjų pinigų perskaičiavimo koeficientas yra 81 diena.

- „Texas Instruments“ grynųjų pinigų ciklas yra 129,74 dienos (gerokai didesnis nei pramonės vidurkis).

- Tačiau „Qualcomm“ grynųjų pinigų ciklas yra 30,74 dienos (žemiau pramonės vidurkio).

Plieno pramonė - grynųjų pinigų ciklas

Žemiau pateikiamas kai kurių „Top Steel“ kompanijų pinigų ciklas.

| S. Ne | vardas | Grynųjų pinigų ciklas (dienomis) | Rinkos kapitalizacija (mln. USD) |

| 1 | „ArcelorMittal“ | 24.4 | 24,211 |

| 2 | Tenaris | 204.1 | 20,742 |

| 3 | POSCO | 105.6 | 20,294 |

| 4 | „Nucor“ | 75.8 | 18,265 |

| 5 | Plieno dinamika | 81.5 | 8,258 |

| 6 | Gerdau | 98.1 | 6,881 |

| 7 | Reliance plienas ir aliuminis | 111.5 | 5,919 |

| 8 | „United States Steel“ | 43.5 | 5.826 |

| 9 | „Companhia Siderurgica“ | 112.7 | 4,967 |

| 10 | Terniumas | 102.3 | 4,523 |

| Vidutinis | 95.9 |

šaltinis: ycharts

- Vidutinis plieno bendrovių grynųjų pinigų perskaičiavimo koeficientas yra 95,9 dienos. Mes atkreipiame dėmesį į šiuos dalykus:

- „Tenaris“ grynųjų pinigų ciklas yra 204,05 dienos (gerokai didesnis nei pramonės vidurkis).

- Tačiau „ArcelorMittal“ grynųjų pinigų konvertavimo ciklas yra 24,41 diena (žemiau pramonės vidurkio).

Apribojimai

Net jei „Cash“ ciklas yra labai naudingas norint sužinoti, kaip greitai ar lėtai įmonė gali konvertuoti atsargas į grynuosius pinigus, turime atkreipti dėmesį į keletą apribojimų.

- Kažkaip grynųjų pinigų konvertavimo ciklo apskaičiavimas priklauso nuo daugelio kintamųjų. Jei vienas kintamasis apskaičiuojamas neteisingai, tai paveiks visą grynųjų pinigų ciklą ir gali turėti įtakos įmonės sprendimams.

- DIO, DSO ir DPO apskaičiavimas atliekamas viskuo pasirūpinus. Taigi tikimybė naudoti tikslią informaciją yra šiek tiek niūri.

- Norėdami išsiaiškinti pinigų konvertavimo ciklą, viena įmonė gali naudoti kelis atsargų vertinimo metodus. Jei įmonė keičia atsargų vertinimo metodą, CCC keičiasi automatiškai.

Susijusios žinutės

- Veikimo ciklo formulė

- DSCR santykis

- Finansinio modeliavimo pagrindai

Galiausiai

Galų gale dabar jūs žinote, kaip apskaičiuoti CCC. Tačiau turėtumėte nepamiršti vieno dalyko. Pinigų konvertavimo ciklas neturėtų būti vertinamas atskirai. Reikėtų atlikti santykio analizę, kad visiškai suprastumėte įmonės pagrindus. Tik tada galėsite žiūrėti holistiškai. Kitas svarbus dalykas, kurį reikia atkreipti dėmesį į grynųjų pinigų ciklą, yra tai, kad jį reikėtų palyginti su pramonės vidurkiu. Atlikę šį palyginimą, žinosime, kaip gerai įmonei sekasi bendraamžių atžvilgiu ir ar ji išsiskiria, ar ne.