Knygos pelnas (apibrėžimas, pavyzdžiai) Kaip apskaičiuoti knygos pelną?

Buhalterinis pelnas reiškia pelną, kurį verslo subjektas uždirbo iš savo veiklos ir veiklos ir kuris apskaičiuojamas atėmus visas per finansinius metus patirtas verslo išlaidas iš visų pardavimo pajamų ir kitų pajamų, gautų pardavus prekes ir paslaugas per tą patį finansinį laikotarpį. metus.

Knygos pelno reikšmė

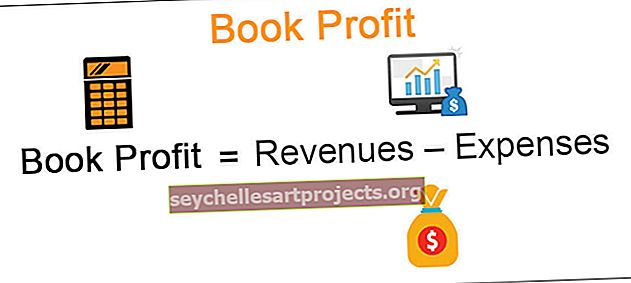

Mes galime apibrėžti knygos pelną kaip pinigų likučius po to, kai įmonė apmoka visas savo išlaidas ir kaip parodyta pelno ir nuostolių ataskaitoje. Kitaip tariant, tai reiškia pinigus, kuriuos įmonė uždirbo per finansinius metus parduodama produktus ir paslaugas, atėmus visas išlaidas, patirtas per tuos pačius finansinius metus.

Knygos pelnas = pajamos - išlaidos

Kaip apskaičiuoti pelną iš grynųjų pinigų?

Buhalterinis pelnas, kaip aptarėme, yra pelnas, parodytas ūkio subjekto pelno (nuostolio) ataskaitoje ir laikomas faktiniu pelnu, nes jis atsižvelgė į visas grynųjų pinigų ir negrynųjų pinigų operacijas. Panašiai kaip pajamos, gautos pardavus kreditą ir apskaičiuojant metinį nusidėvėjimą, kai faktinė grynųjų pinigų operacija nevyksta ir yra tik knygos įrašai.

Grynųjų pinigų pelnas yra perteklius, susidaręs iš faktinių pinigų srautų, atsirandančių įmonėje. Tai reiškia, kad jis apskaičiuojamas iš pinigų įplaukų (įskaitant pardavimus grynaisiais pinigais) atėmus visas pinigų išmokas (įskaitant visas sumokėtas išlaidas, tokias kaip atlyginimas, nuoma, sąskaitos ir kt.). Piniginį pelną taip pat galima apskaičiuoti naudojant buhalterinį pelną, pridedant visas negrynąsias išlaidas (pvz., Nusidėvėjimą, nurašytą pelno (nuostolio) ataskaitoje, ir atėmus negrynąsias pajamas (pvz., Kreditų pardavimą).

Grynųjų pinigų pelnas = knygos pelnas + nepiniginės išlaidos - nepiniginės pajamos arba knygos pelnas = grynųjų pinigų pelnas - negrynaisiais pinigais susijusios išlaidos + nepiniginės pajamosKnygos pelno apskaičiavimo pavyzdys

Grynųjų pinigų pelnas, apskaičiuotas p. Solo, individualios įmonės įmonės savininkas, praėjusiais metais, sudarė 10 000 USD, remiantis faktiniais receptais ir mokėjimais. Ponas Solo metinį turto nusidėvėjimą skaičiuoja 800 USD. Kreditų pardavimas (neįskaičiuojamas į grynųjų pinigų pelną) per metus sudarė 2300 USD. Ponas Solo nori rasti knygų pelną.

Sprendimas:

= USD (10000–800 + 2300) = 11500 USD

Buhalterinis pelnas: finansinės priemonės ar investavimo priemonės

Dar nerealizuotų investicijų pelnas vadinamas knyginiu pelnu. Tai reiškia, kad pavyzdžiui, kai dabartinė vertybinių popierių vertė tampa didesnė nei faktiškai sumokėta kaina, o vertybiniai popieriai vis dar neparduodami, bet vis tiek priklauso jų savininkui, toks pelnas vadinamas balansiniu pelnu.

Pavyzdys:

Tarkime, ponas Jonas prieš metus, 2018 m. Sausio mėn., Nusipirko 100 „ABC Ltd“ akcijų po 90 USD už akciją. 2019 m. Sausio mėn. Jonas, būdamas ilgalaikis investuotojas, tikisi, kad akcijų kainos ateityje dar kils, todėl nusprendė likti investuotas.

Sprendimas:

Taigi Jonas nepardavė akcijų ir apskaičiavo pelną, uždirbtą per vienerius metus, taip:

Mokama kaina = 100 akcijų * 90 USD už akciją = 9000 USD

Dabartinė vertė = 100 akcijų * 95 USD už akciją = 9500 USD

Knygos pelnas (B - A) = USD (9500–9000) = 500 USD

Yra tikimybė, kad šis pelnas gali išnykti, jei kainos sumažės. Pvz., Per 2019 m. Dėl prasto ekonomikos augimo ir didelio rinkos nepastovumo kainos sumažėjo iki 88 USD už akciją, taip ištrinant visą pelną ir sukuriant 2 USD nuostolius už akciją.

Pastaba: Paprastai toks finansinių priemonių pelnas neapmokestinamas, kol jie realiai neparduodami, o pelnas ar nuostolis realizuojamas.Ypatingos bylos

Įvairiose šalyse verslo subjektai apskaičiuoja apskaitinę vertę mokesčių tikslais. Buhalterinė vertė laikoma apmokestinamosiomis pajamomis, o apskaičiuojant mokėtinų mokesčių sumą, buhalterinei vertei taikomas specialus tarifas.

Aptariame du pagrindinius scenarijus, kai toks pelnas naudojamas mokesčių tikslais:

# 1 - Indijos įmonių MAT

MAT arba minimalus alternatyvus mokestis taikomas įmonėms, kurios moka dividendus savo akcininkams, bet nemoka mokesčių pagal įprastas Pelno mokesčio nuostatas dėl įvairių leidžiamų išimčių ir atskaitymų.

Mes apskaičiuojame MAT, naudodami knygos pelną. Čia jis gaunamas po grynojo pelno taikomų pridėjimų ar atskaitymų, kaip parodyta pelno ir nuostolių ataskaitoje.

Knygos pelnas = (grynasis pelnas + papildymai) - atskaitymai# 2 - partnerystės įmonė

Šiuo atveju tai tiesiog reiškia pelną, apskaičiuotą prieš sumokant partneriui atlyginimą. Kitaip tariant, jis apskaičiuojamas į grynąjį pelną, tenkantį pelno (nuostolio) ataskaitai, pridedant partneriams sumokėtą atlyginimą ir komisinius atlyginimus (jei jie nurašomi P&L sąskaitoje).

Buhalterinis pelnas = grynasis pelnas + partnerio atlyginimas