Numanomos išlaidos (apibrėžimas, pavyzdys) Kaip apskaičiuoti?

Kas yra numanoma kaina?

Numanomos išlaidos reiškia alternatyvias verslo organizacijos išteklių sąnaudas, dar vadinamas fiktyviomis arba numanomomis sąnaudomis, kai organizacija apskaičiuoja, ką verslas uždirbo, jei vietoj to, kad panaudotų išteklius verslo veikloje, išteklius naudojo kitiems tikslams. jei įmonė išnuomojo tokį turtą kitai šaliai, tai, kiek nuomos mokesčio jie būtų uždirbę, bus laikoma alternatyvia kaina.

Kaip rodo pavadinimas, numanomos išlaidos nėra realios išlaidos. Vis dėlto jie laikomi alternatyvių sąnaudų forma, naudojant įmonės turtą ar išteklius. Pavyzdžiui, jei įmonė netiesiogiai įsirengia gamybinę gamyklą, ji negavo jokios galimos nuomos už tą patį turtą, kokį galėjo, jei pati nenaudotų išteklių.

Čia reikia nepamiršti, kad numanomos išlaidos nereiškia jokių realių išlaidų. Tačiau šios priemonės naudingumas slypi tame, kad ji padeda įvertinti, ar tam tikrą išteklių buvo galima panaudoti geriau.

Numanomos ir aiškios išlaidos

Norint geriau suprasti numanomas išlaidas, reikėtų suprasti ir aiškias išlaidas, kurios yra ne savo kišenės išlaidos, patirtos vykdant verslo veiklą ir operacijas. Priešingai, tai padeda atsižvelgti į galimą alternatyvų išteklių naudojimą ir jų grąžą. Bendros įmonės patirtos išlaidos paprastai atspindi abiejų rūšių išlaidų sumą.

Kaip apskaičiuoti numanomus kaštus?

Jei išnuomojus ilgalaikį turtą, būtų galima gauti didesnį uždarbį, palyginti su tuo, ką uždirba įmonė, naudodama tą ilgalaikį turtą savo veiklai, tai reiškia, kad įmonė praranda ekonominį pelną. Paprasčiau tariant, nėra reikalo naudoti savo pastatą savo veiklai vykdyti, jei įmonė negali uždirbti daugiau, nei numanoma jo nuomos kaina.

Skaičiuojant tokias išlaidas kyla problema, kad jas dažnai sunku įvertinti, jos neįtraukiamos į įmonės finansinę atskaitomybę ir paprastai yra daugiau ar mažiau neapčiuopiamos. Kiti tipiški numanomų išlaidų pavyzdžiai būtų laikas ir ištekliai, investuoti į darbuotojo mokymą, įrangos nusidėvėjimas ir pan. Tačiau kai kurie vis tiek kai kuriuos nusidėvėjimą techniškai galėtų laikyti aiškiomis sąnaudomis, nes tai reiškia realų kapitalo suvartojimą kurios buvo padarytos realios išlaidos, net jei anksčiau.

Numanomų išlaidų pavyzdys

ABC investavo 10 000 USD sumą į tam tikrus verslus, ketinančius uždirbti tikėtiną pelną, siekiantį 5000 USD per metus. Tačiau norėdamas gauti šį pelną jis turėjo atsisakyti palūkanų, kurias galėjo uždirbti iš šios sumos. Tarkime, kad jis turėjo atsisakyti 12% metinių palūkanų, kurios per metus būtų pasiekusios 1200 USD. Šie 1200 USD reiškia numanomą sumos investavimo kitur kainą.

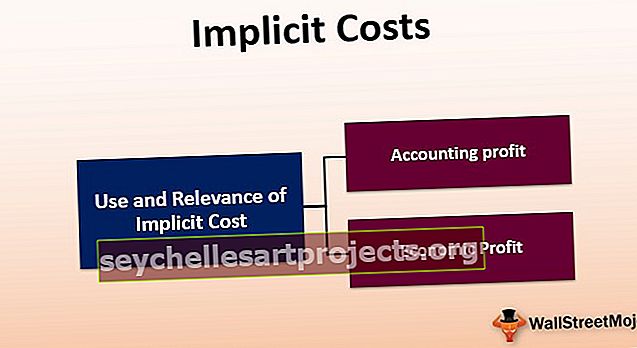

Naudojimas ir aktualumas

Norint suprasti šių dviejų rūšių išlaidų svarbą, svarbu žinoti, kad jos yra plačiai naudojamos apskaičiuojant skirtingas pelno rūšis. Yra keli pelno apibrėžimo būdai, ir du iš jų yra apskaitos pelnas ir ekonominis pelnas.

Apskaitos pelnas

Apskaitos pelnas apskaičiuojamas iš visų pajamų atimant aiškias išlaidas. Tai atspindi pelno apskaičiavimą atsižvelgiant į realias išlaidas, patirtas vykdant verslo operacijas.

Ekonominis pelnas

Ją galima apskaičiuoti tik iš visų pajamų atėmus tiesiogines ir numanomas išlaidas, kurios leistų geriau suprasti, ar ištekliai buvo naudojami pakankamai pelningai, ar jie galėjo būti panaudoti geriau. Ekonominis pelnas dažniausiai būna mažesnis už apskaitos pelną.