Dispersijų analizės formulė 5 populiariausių variantų analizės formulių tipų sąrašas

Dispersijų analizės formulė padeda apskaičiuoti ir ištirti skirtumą tarp standartų skaičių, kurių tikimasi pasiekti verslo, ir faktinių jų pasiektų skaičių, ir ji apskaičiuojama atimant faktinį skaičių, pasiektą pagal standartų skaičius, kurių tikimasi pasiekti verslo

Kas yra dispersijos analizės formulė?

Dispersijos analizė yra susijusi su finansinių rodiklių tyrimu dėl nukrypimų nuo įmonės biudžete nustatytų standartų. Tai padeda bendrovės vadovybei stebėti ir kontroliuoti jos veiklos rezultatus.

Dispersijų analizė gali būti taikoma daugeliui kintamųjų, tačiau jie paprastai ir apskritai skirstomi į šiuos skirtingus tipus:

- Medžiagų dispersija

- Kintama viršutinė variacija

- Darbo dispersija

- Pardavimų dispersija

- Fiksuotas pridėtinis dispersija

Toliau pateikiamos kelios variacijos analizės formulės, kurias galima taikyti:

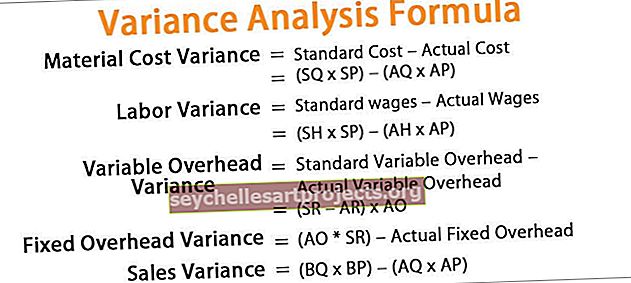

- Medžiagų sąnaudų skirtumų formulė = standartinės išlaidos - faktinės išlaidos = (SQ * SP) - (AQ * AP)

- Darbo variantų formulė = standartiniai atlyginimai - faktiniai atlyginimai = (SH * SP) - (AH * AP)

- Kintamojo pridėtinio variacijos formulė = standartinė kintamoji pridėtinė vertė - faktinė kintamoji pridėtinė vertė = (SR - AR) * AO.

- Fiksuoto pridėtinio varianto formulė = (AO * SR) - faktinė fiksuota pridėtinė vertė.

- Pardavimų variacijos formulė = (BQ * BP) - (AQ * AP)

PASTABOS:

Kur,

- SQ = standartinis faktinės produkcijos kiekis,

- SP = standartinė kaina

- AQ = faktinis kiekis

- AP = faktinė kaina

- SH = standartinės valandos

- AH = faktinės valandos

- SR = standartinė norma

- AR = faktinė norma

- AO = faktinė išvestis

- BQ = biudžetinis kiekis

- BP = biudžetinė kaina

Variacijos analizės formulės paaiškinimas

Yra įvairių variantų analizės formulės aspektų, kaip minėta aukščiau. Skirtumas tarp tiesioginių medžiagų standartinių sąnaudų ir tiesioginių medžiagų faktinių sąnaudų, kurias įmonė naudoja savo gamybai, gali būti vadinama medžiagų variacija (sąnaudų variacija). Pirmasis kiekvienos formulės terminas yra susietas su nustatytu standartu, o antrasis - kiekvienoje formulės būsenoje, o skirtumas rodo, ar tas dispersija yra palanki, ar neigiama. Kai rezultatas yra teigiamas, tai yra palanku, o neigiamas rezultatas yra neigiamas.

Variacijos analizės formulės pavyzdžiai (su „Excel“ šablonu)

Pažiūrėkime keletą paprastų ir išplėstinių variantų analizės formulės pavyzdžių, kad geriau ją suprastume.

Šį „Variance Analysis Formula Excel“ šabloną galite atsisiųsti čia - „Variance Analysis Formula Excel“ šablonas

1 pavyzdys

Žemiau pateikiama santrauka iš ABC Ltd., kuri užsiima plieno gamyba. Jūs turite atlikti medžiagos ir darbo dispersijos analizę.

Žemiau pateikiami dispersijos analizės skaičiavimo duomenys.

Standartinio AO kiekio apskaičiavimas

AO standartinių valandų skaičiavimas

Medžiagų sąnaudų dispersijos apskaičiavimas

Medžiagų sąnaudų skirtumų formulė = standartinės išlaidos - faktinės išlaidos

= (SQ * SP) - (AQ * AP)

= (320 * 11) - (300 * 9)

Medžiagų sąnaudų skirtumai bus -

= 2080 (palanku)

Darbo dispersijos apskaičiavimas

Darbo dispersijos formulė = Standartiniai atlyginimai - faktinis darbo užmokestis

= (SH * SP) - (AH * AP)

= (240 * 9) - (350 * 8)

Darbo dispersija bus -

= 640 (neigiamas)

PASTABA: Kai dispersijos analizėje yra neigiamas skaičius, jis turėtų būti parašytas kaip neigiamas, o ne neigiamas.2 pavyzdys

„Prashant“ pramonė, gerai žinoma varinių kabelių gamybos įmonė, nerimauja dėl savo faktinių rezultatų dėl padidėjusių pridėtinių išlaidų ir pateikė jums žemiau pateiktus duomenis ir paprašė atlikti fiksuotų ir kintamų pridėtinių išlaidų analizę.

Žemiau pateikiami dispersijos analizės skaičiavimo duomenys.

Kintamosios pridėtinės variacijos apskaičiavimas

Kintamoji pridėtinė variacija = standartinė kintamoji pridėtinė vertė - faktinė kintamoji pridėtinė vertė = (SR - AR) * AO

= (25 - 27) * 80

Kintamasis pridėtinis dispersija bus -

= 160 (neigiamas)

Fiksuoto pridėtinio variacijos apskaičiavimas

Fiksuotas pridėtinis dispersija = (AO * SR) - faktinė fiksuota pridėtinė vertė

= (80 * 25) - 2500

Fiksuotas pridėtinis dispersija bus -

= 500 (neigiamas)

3 pavyzdys

„Silver ltd“ bandė išanalizuoti savo problemą, susijusią su veiklos rezultatais, nes ji negali išanalizuoti, kodėl trūksta, kai pasiekiama gatvių sąmatos pelnas, ir atlikęs pirminį tyrimą sužinojo, kad jos veiklos pelnas kiekvienais metais kinta. Taigi to paties veiksnio paskatino bendrasis pelnas, todėl jis nusprendė peržiūrėti su gamyba susijusius klausimus, jei tokių yra. Jūs turite atlikti visą dispersijų analizę ir patarti „Silver Ltd.“ vadovybei, kur yra problema.

Žemiau pateikiami dispersijos analizės skaičiavimo duomenys.

Standartinio AO kiekio apskaičiavimas

AO standartinių valandų skaičiavimas

Medžiagų sąnaudų dispersijos apskaičiavimas

Medžiagų sąnaudų skirtumų formulė = standartinės išlaidos - faktinės išlaidos

= (SQ * SP) - (AQ * AP)

= (1080 * 3,55) - (2700 * 4)

Medžiagų sąnaudų skirtumai bus -

= 6966 (neigiamas)

Darbo dispersijos formulės apskaičiavimas

Darbo dispersijos formulė = Standartiniai atlyginimai - faktinis darbo užmokestis

= (SH * SP) - (AH * AP)

= (12960 * 2) - (11000 * 1,5)

Darbo dispersija bus -

= 9420 (palanku)

Kintamosios pridėtinės variacijos apskaičiavimas

Kintamoji pridėtinė variacija = standartinė kintamoji pridėtinė vertė - faktinė kintamoji pridėtinė vertė = (SR - AR) * AO

= (2 - 1,5) * 2700

Kintamasis pridėtinis dispersija bus -

= 1350 (palanku)

Fiksuoto pridėtinio variacijos apskaičiavimas

Fiksuotas pridėtinis dispersija = (AO * SR) - faktinė fiksuota pridėtinė vertė

= (2700 * 2) - 7000

Fiksuotas pridėtinis dispersija bus -

= 1600 (neigiamas)

Pardavimų dispersijos apskaičiavimas

Pardavimų dispersija = (BQ * BP) - (AQ * AP)

= (2500 * 5,6) - (2700 * 5,5)

Pardavimų skirtumai bus -

= 850 (neigiamas)

Aktualumas ir naudojimas

Galima sakyti, kad dispersijos analizė apima skirtingų biudžeto skirtumų priežasčių, palyginti su realiais rezultatais, išskyrimą. Dispersijos analizė padeda valdyti pagal išimties koncepciją, vaizduojant visus nukrypimus nuo standartų, kurie daro įtaką įmonės finansiniams rezultatams. Jei dispersijos analizė neatliekama, vadinasi, tokios išimtys gali atidėti vadovybės veiksmus, o to labai reikėjo toje situacijoje. Kiekvienos atsakomybės, priskirtos skirtingiems departamentams, atlikimas yra matuojamas ir bus vertinamas pagal standartus, susijusius su sritimis, kurias jis tiesiogiai kontroliuoja.