Įstatymų numatytas rezervas (reikšmė, rūšys) Kas yra privalomasis rezervas?

Kas yra privalomasis rezervas?

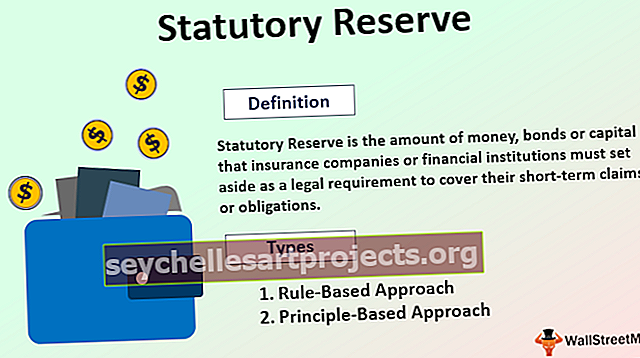

Įstatymų numatytas rezervas yra pinigų, vertybinių popierių ar turto suma, kurią draudimo bendrovės ir finansų įstaigos turi atidėti kaip teisinį reikalavimą, kad padengtų artimiausiu metu mokėtinus reikalavimus ar įsipareigojimus. Tai yra privalomas rezervas, nes Vyriausybė nenori rizikuoti tuo atveju, jei draudimo bendrovė nesumoka už apdraustą riziką.

Tai yra privalomasis rezervas, kurį reikia išlaikyti pagal sektoriaus reguliavimo institucijos nustatytus standartus, kurie kiekvienoje šalyje gali skirtis. Pagrindinis privalomojo rezervo išlaikymo tikslas yra organizacija įvykdyti savo klientams pažadėtus įsipareigojimus, net jei ji patiria nuostolių.

Įstatymų numatyto rezervo rūšys

Įstatymų numatyto rezervo suma, kurią reikia išlaikyti, apskaičiuojama taikant taisyklėmis arba principais pagrįstą metodą.

# 1 - taisyklėmis pagrįstas požiūris

- Taisyklėmis pagrįstas metodas sutelktas į sumą, kurią reikia išlaikyti kaip rezervą remiantis standartizuotomis formulėmis ir prielaidomis.

- Įstatymų numatyto rezervo apskaičiavimas priklauso nuo įvairių veiksnių, nustatytų statinėje formulėje, kurie nebūtinai apima riziką.

- Taisyklėmis pagrįstas požiūris yra griežtas ir neleidžia organizacijai mokėti jokių mokesčių. Ši suma nustatoma po to, kai organizacija privalo privalomai išlaikyti skaičiavimą.

# 2 - principais pagrįstas požiūris

- Principais pagrįstas požiūris suteikia organizacijai laisvę išlaikyti įstatymų numatytą rezervą.

- Principais grindžiamas požiūris sutelktas į riziką, kurią organizacija sugeba prisiimti. Joje atsižvelgiama į organizacijos patirtį ir jos gebėjimą numatyti bei kontroliuoti ar įtakoti riziką, kuri gali kilti ateityje.

- Pagrindinis tikslas - išlaikyti privalomąjį rezervą - įgyvendinamas užtikrinant kliento investicijų apsaugą ir skatinant įmonių mokumą.

Įstatymų numatyti atsargų pavyzdžiai

- JAV, kur įstatymų numatytiems rezervams apskaičiuoti naudojamas taisyklėmis pagrįstas metodas, Nacionalinė draudimo komisarų asociacija ( NAIC ) planuoja įgyvendinti principiniu principu pagrįstą metodą, kaip apskaičiuoti privalomuosius rezervus.

- Komisaro atsargų vertinimo metodas ( CRVM ) yra dažniausiai naudojamas metodas apskaičiuojant privalomąsias atsargas gyvybės draudimo sektoriuje. Tai yra įstatymų nustatytas metodas, pagal kurį apskaičiuojamas privalomasis rezervas, kurio turi laikytis kiekviena draudimo bendrovė, o priešingu atveju draudimo bendrovė gali sulaukti teisinių veiksmų ir nuobaudų.

- CRVM rezervo dydžiui, kaip ir daugeliui gyvybės rezervų, turi įtakos apdraustojo amžius ir lytis, draudimo metų apskaičiavimo laikas, poliso siūlomas draudimo planas, palūkanų norma, kuri buvo naudojama apskaičiavimas ir mirtingumo lentelė, kuria apskaičiuojamos aktuarinės dabartinės vertės.

- Komisijos nario rezervo vertinimo metodą nustatė standartinis vertinimo įstatymas ( SVL ), kurį sukūrė NAIC ir kurį netrukus po 2 pasaulinio karo priėmė įvairios valstybės. Pirmoji SVL 1941 m. Nustatyta mirtingumo lentelė, komisaro standartinė eilinė lentelė.

- Didžiausia palūkanų norma buvo 3,50%. Vėlesni SVL pakeitimai leido naudoti modernesnes mirtingumo lenteles ir didesnes palūkanų normas. Dėl šių pokyčių sumažėjo rezervuose laikoma suma.

Privalumai

- Pagrindinis privalomojo rezervo išlaikymo privalumas yra tas, kad jis leidžia sumokėti už įsipareigojimus ar reikalavimus, kurie turi būti sumokėti artimiausioje ateityje, net jei įmonė negauna pelno.

- Tai veikia kaip skatinantis rodiklis investuotojams. Organizacija, turinti gerai prižiūrimą įstatymų numatytą rezervą, parodo, kad organizacijai sekasi verslo ir proceso prasme, ir suteikia pasitikėjimo, kad organizacija ir toliau elgsis taip pat, kas vilioja vis daugiau investuotojų.

- Tai suteikia klientams pasitikėjimo investuoti į organizacijos siūlomus produktus, nes jie gali būti ramūs, kad jų sumokėti mokėjimai bus susigrąžinti iš įstatymų numatyto rezervo, jei įvyktų nenumatytas įvykis.

Trūkumai

- Norint išlaikyti privalomuosius rezervus, reikia sąmoningų organizacijos pastangų, todėl dėmesys nuo pelno gavimo pereina prie atsargų išlaikymo, kad būtų išvengta teisinių nuobaudų ir veiksmų.

- Rezultatai sumažina pelną, nes rezervas turi būti išlaikytas, net jei verslas nesiseka gerai.

- Organizacijoms reikia atskirti turimą turtą, o tam reikia daug dokumentų ir susijusių išlaidų.

Svarbūs dalykai

- Draudimo bendrovės privalo išlaikyti įstatymų numatytą rezervą, kaip rekomenduoja valdymo organas.

- Finansų įstaigos, įskaitant bankus, taip pat gali reikalauti išlaikyti atsargas, kaip nustatyta federaliniu lygmeniu.

- Valdymo organas arba valstybė nusprendžia, kokia pinigų ar turto suma reikalinga organizacijai, kad išlaikytų įstatymų numatytą rezervą.

- Įstatymų numatytame rezerve esantis turtas ar vertybiniai popieriai turėtų būti tokie, kuriuos galima lengvai parduoti, o tai reiškia, kad skubos metu juos turėtų būti lengva gauti.

- Lėšos, turtas ir vertybiniai popieriai, laikomi įstatymų numatytame rezerve, negali būti naudojami jokiai kitai verslo operacijai, išskyrus įsipareigojimų mokėjimą. Jis gali būti likviduotas tik tada, kai organizacija neturi reikiamos pinigų sumos bendriems įsipareigojimams ir operacijoms vykdyti.

Išvada

- Tai yra privalomas rezervas, kurį pataria sektoriaus valdymo organas, kuris reikalingas organizacijos įsipareigojimams ar pretenzijoms klientams įvykdyti, jei organizacija patiria nuostolių.

- Valdančioji ar reguliuojančioji institucija nusprendžia ir praneša apie privalomojo rezervo dydį, kurį organizacija privalo išlaikyti.

- Ši suma įvairiuose sektoriuose skiriasi ir paprastai yra neįvykdytų įsipareigojimų procentinė dalis.

- Organizacijai turi būti suteikta valstybės licencija ir jos nustatytos taisyklės, įskaitant įstatymų numatyto rezervo išlaikymą.

- Būtina išlaikyti keletą įvairių produktų, įskaitant turto draudimą, gyvybės draudimą ir sveikatos draudimą.

- Visi draudimo sektoriaus verslai privalo išlaikyti įstatymų numatytą rezervą.