Grynoji realizuojama vertė (apibrėžimas, pavyzdžiai) Kaip tai veikia?

Kas yra grynoji realizuojama vertė (NRV)?

Grynoji realizuojamoji vertė yra vertė, už kurią įmonė gali parduoti turtą rinkoje, atėmus apskaičiuotas išlaidas, kurios galėtų atsirasti įmonei parduodant minėtą turtą rinkoje, ir tai yra viena iš pagrindinių priemonių vertinant pabaigos įmonės atsargos ar gautinos sumos.

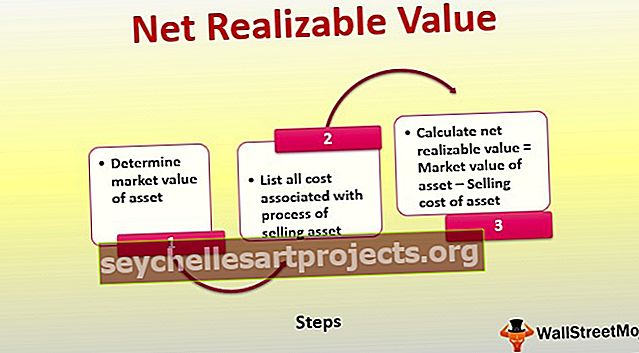

Grynosios realizuojamos vertės apskaičiavimo žingsniai

-

- 1 žingsnis. Nustatykite turto rinkos vertę

- 2 žingsnis. Nurodykite visas išlaidas, susijusias su turto pardavimo procesu (įskaitant transportavimą, draudimą, gamybą, bandymą, mokesčius ir kt.)

- 3 žingsnis. Apskaičiuokite NRV = turto rinkos vertė - turto pardavimo kaina

Grynosios realizuojamos vertės pavyzdys

Bendrovė „XYZ Inc.“ bando atsikratyti kai kurių pasenusių telefonų ir tikisi juos parduoti už 5000 USD vietiniam pirkėjui, tačiau ji turi sumokėti 240 USD, kad jie būtų išsiųsti ir apdrausti, ir dar 40 USD, kad užpildytų dokumentus.

Taigi telefonų NRV galima apskaičiuoti kaip 5000–240–40 USD, o tai lygi 4720 USD.

Grynoji realizuojama vertė vertinant atsargas

NRV yra konservatyvus metodas, o tai reiškia, kad buhalteris turėtų vertinti turtą vertindamas sandorį, kuris nepervertina turto vertės ir kuris gali generuoti mažiau pelno. Paprastai reikalaujama, kad atestuoti valstybiniai buhalteriai (CPA) atliktų šį darbą, nes jiems tenka daug spręsti.

Paimkime pavyzdį, kaip tai išsamiai suprasti -

1 metai

Įmonės ABC atsargos i2 kainuoja 70 USD. Šios atsargos „i2“ rinkos vertė yra 200 USD, o paruošimo „i2“ atsargoms pardavimo kaina yra 30 USD.

NRV = 200–70 USD – 30 USD = 100 USD.

Kadangi atsargų i2 kaina yra 70 USD, ji yra mažesnė už NRV 100 USD, todėl balanso atsargas vertiname 70 USD

2 metai

Atsargų i2 rinkos vertė sumažėja iki 150 USD. Inventoriaus i2 savikaina ir paruošimo kaina parduoti šią atsargą i2 išlieka tos pačios - atitinkamai 70 USD ir 30 USD.

NRV = 150–70 USD – 30 USD = 50 USD.

Kadangi i2 atsargų kaina yra 70 USD, yra didesnė už 50 USD NRV, todėl balanso atsargas NRV vertiname 50 USD

Atsargų nurašymas = 70–50 USD = 20 USD

Atsižvelgiant į grynosios galimo realizavimo vertės atsargas, taip pat svarbu suprasti, kad įmonės, naudojančios mažmeninę arba paskutinę pirmąją iš apskaitos apskaitą, tikriausiai nenaudotų grynosios realizuotos vertės arba žemesniųjų sąnaudų metodo, o labiau norėtų, kad NRV atsargos būtų mažesnės nei kaina ar rinka.

Verta paminėti, kad koregavimai gali būti atliekami kiekvienam atsargų objektui arba visos grynosios galimo realizavimo vertės atsargų sumai koreguoti iki mažesnės iš savikainos ar NRV. Sumažinus atsargų sąskaitą, tai tampa nauju atskaitos ir tolesnio vertinimo pagrindu.

JAV GAAP neleidžia nurašyti ankstesniais metais užregistruotų nurašymų, skirtingai nei tarptautiniai ataskaitų teikimo standartai, net jei atsargų NRV atsistatė.

Gautinų sumų grynoji realizuojama vertė

NRV iš tikrųjų yra suma, kurią tikimasi paversti grynaisiais. Gautinos sumos atėmus kredito likutį, suteikia jums NRV, kuris taip pat gali būti išreikštas kaip debeto likutis turto sąskaitoje.

Pvz., Jei debitorinių sąskaitų gautinų sumų likučiai yra 10 000 USD, o kredito likutis yra 800 USD, tada 9 200 USD yra gautinų sumų NRV.

Išvada

Grynoji realizuojama vertė yra turto vertė, išskyrus pagrįstą išlaidų, susijusių su turto realizavimu ar galimu pardavimu, apskaičiavimą, kuris realizuojamas ar gaunamas pardavus tą turtą. Jis paprastai naudojamas atsargų vertinimo ir gautinų sumų kontekste. Šis metodas yra labai naudingas buhalteriui, nes leidžia laikytis apskaitos konservatyvumo principo, kai balanse nurodomas turtas.