Užstatas (reikšmė, tipai) Kaip veikia paskolų užtikrinimo priemonės?

Užstatas Reikšmė

Žodis „užtikrinimas“ yra kilęs iš žodžio „Užstatas“, kuris reiškia, kad už paskolą, kuria pasinaudojo paskolos gavėjas, užtikrindamas paskolos sumos grąžinamumą, siūlomas vertybinis popierius (turtas). Jei paskolos gavėjas nevykdo paskolos grąžinimo, paskolos davėjas turi teisę susigrąžinti paskolą iš užstatu užtikrinto užstato. Šiame procese turtas yra įkeistas skolintojui, kuris turi tą patį mokestį, ir jis veikia kaip regresas skolininko įsipareigojimų nevykdymo atveju.

Yra įvairių rūšių turtas, kuris gali būti naudojamas kaip užstatas, pavyzdžiui, papuošalai, nekilnojamasis turtas, transporto priemonės, atsargos ir kt.

Kaip paskolų užtikrinimo priemonės veikia bankuose?

Paprastai bankai ir kitos finansinės institucijos turi didžiausią siūlomą paskolos ir vertės santykį, o tai reiškia, kad didžiausia paskolos suma bet kuriuo atveju negali viršyti konkretaus turto vertės procento. Tai galima geriau paaiškinti naudojant šį pavyzdį:

„BoA Bank“ paskolos ir vertės santykis yra maksimalus 80%, o ponia Susan turi nuosavybę Fame gatvėje, Niujorke, kurios rinkos vertė siekia 800 000 USD, ir ji kreipėsi į BoA, kad gautų paskolą naujai savo verslo įmonei ir pasiūlė pateikti minėtą turtą kaip hipoteką.

Pagal banko nustatytą maksimalų paskolos ir vertės santykį ponia Susan gali pasinaudoti maksimalia 720 000 USD paskola.

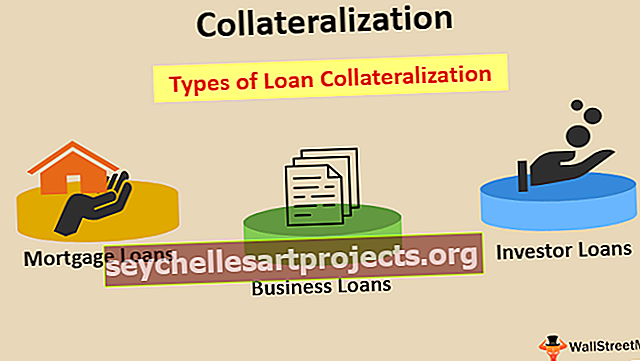

Paskolų užtikrinimo tipai

Kadangi užstatas yra kreditoriaus siūlomos paskolos užtikrinimo mechanizmas, jis gali būti naudojamas įvairioms paskolų galimybėms, kurias siūlo bankas ar finansinės institucijos. Kai kurios paskolų rūšys, kurioms gali būti naudojamas užstatas, yra šios:

1 - Hipotekos paskolos

Hipotekos paskola reiškia paskolą, kuria pasinaudota turto nuosavybės teise. Hipotekos paskola apima reguliarias palūkanų ir pagrindinės sumos mokėjimą.

Paskolai įkeisto turto nuosavybės teisė lieka skolintojui tol, kol paskolos gavėjas grąžina paskolą, kurią paskola perduoda paskolos gavėjui. Jei paskolos gavėjas nesugeba grąžinti pagrindinės sumos ar palūkanų, paskolos davėjas gali parduoti įkeistą turtą, kad susigrąžintų jam priklausančią sumą.

# 2 - Verslo paskolos

Verslas naudojasi įvairiomis paskolų rūšimis, tokiomis kaip banko sąskaitos pereikvojimas, terminuotos paskolos, obligacijų išleidimas ir kt., Dažniausiai teikiamos paskolos verslui. Verslo paskolos gali turėti įvairaus turto kaip užstatą, pavyzdžiui, paskolai, kuria pasinaudojo ligoninė, įsigijusi įrangą, taip įsigyta įranga gali būti įkeista banke. Jis yra įsipareigojęs suteikti paskolos davėjui saugumą, kad jo suma būtų grąžinta, o paskolos gavėjui neįvykdžius įsipareigojimų, skolintojas turi teisę susigrąžinti mokėtiną sumą, parduodamas taip įkeistą įrangą.

Panašiai bendrovės išleistomis obligacijomis ar obligacijomis gali būti imamas mokestis už konkretų įmonės nekilnojamąjį turtą, kurį gali parduoti šių priemonių abonentai, jei įmonė nesugeba grąžinti pagrindinės sumos ar palūkanų už jas.

# 3 - Investuotojų paskolos

Daug kartų brokerių įmonės leidžia investuotojams gauti paskolas pagal jų turimus vertybinius popierius. Investuotojai, neturintys pakankamai lėšų sąskaitoje ir norintys prekiauti pagal maklerio įmonių leidžiamą maržą, gali pasinaudoti marža pagal savo sąskaitoje laikomų vertybinių popierių vertę.

Leidžiama marža paprastai yra kelis kartus didesnė už sąskaitoje laikomų vertybinių popierių vertę, ir tokia marža leidžiama tik trumpą laiką, po to ją reikia atsiskaityti parduodant įsigytus vertybinius popierius arba pridedant daugiau lėšų į sąskaitas.

Išvada

Užstatas yra paskolų užtikrinimo mechanizmas, siūlant skolininkui turtą kaip įkaitą. Tokie įkaitai paprastai suteikia galimybę greičiau ir saugiau gauti paskolas. Bankai ir finansų įstaigos, prieš išleisdami paskolas privatiems asmenims ar įmonėms, atsižvelgia į didžiausią paskolos ir vertės santykį.