Derlius iki termino (apibrėžimas) Kaip apskaičiuoti YTM? | Pliusai, minusai

Derliaus termino apibrėžimas

Pajamos iki išpirkimo (YTM) yra numatoma obligacijos grąža, kurią investuotojas gaus, jei ji bus laikoma iki obligacijos išpirkimo dienos. Kitaip tariant, tai reiškia grąžą, kurią obligacija gaus, atsižvelgiant į visus laiku atliktus mokėjimus per visą obligacijos galiojimo laiką. Išpirkimo pelnas arba knygos pajamingumas yra kiti terminai, kurie naudojami norint paminėti pajamingumą iki išpirkimo. Ji prilygina obligacijos dabartinę būsimų pinigų srautų vertę (periodinius atkarpos mokėjimus ir pagrindinę sumą suėjus terminui) obligacijos rinkos vertei. Ji išreiškiama metine palūkanų norma, net jei tai yra ilgalaikių obligacijų pajamingumas.

Ją galima apskaičiuoti obligacijoms, taip pat kitiems ilgalaikiams fiksuotų palūkanų mokantiems vertybiniams popieriams, pavyzdžiui, kiaulaitėms. Skirtingai nuo dabartinio pajamingumo, kuris matuoja dabartinę obligacijos vertę, o pajamingumas iki išpirkimo - obligacijos vertę obligacijos galiojimo pabaigos pabaigoje.

Derliaus iki brandos formulė

YTM atsižvelgia į efektyvų obligacijos pajamingumą, pagrįstą jungimu. Toliau pateiktoje formulėje pagrindinis dėmesys skiriamas apytikslio pelno iki išpirkimo skaičiavimui, o faktiniam YTM apskaičiuojant reikės bandymų ir klaidų, atsižvelgiant į skirtingas dabartinės obligacijos vertės normas, kol kaina atitiks faktinę obligacijos rinkos kainą. Šiais laikais yra kompiuterinių programų, leidžiančių lengvai apskaičiuoti obligacijos YTM.

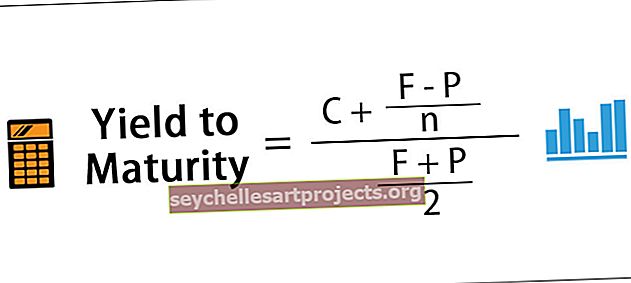

Apytikslis derlius iki išpirkimo = [C + (FP) / n] / [(F + P) / 2]

Kur,

- C = Kupono apmokėjimas

- F = nominali vertė

- P = kaina

- n = metai iki brandos

Pagal žemiau pateiktą obligacijos dabartinės vertės formulę galima apskaičiuoti pajamingumą iki išpirkimo (r).

Dabartinė obligacijos vertė = [C / (1 + r)] + [C / (1 + r) ^ 2]. . . . . . [C / (1 + r) ^ t] + [F / (1 + r) ^ t]

Norint apskaičiuoti obligacijos pajamingumą iki išpirkimo, reikia žinoti dabartinę obligacijos vertę. Tokiu būdu derlius iki termino (r) gali būti apskaičiuojamas atvirkščiai, naudojant dabartinę obligacijų formulės vertę.

Derliaus iki brandos pavyzdys

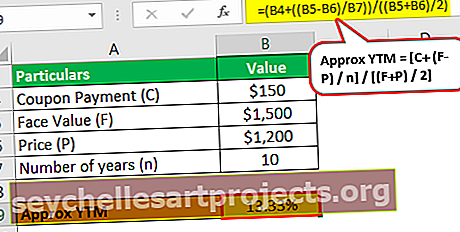

ABC Inc išleidžia obligacijas, kurių nominali vertė yra 1500 USD, o kaina su nuolaida yra 1200 USD. Metinis obligacijos kuponas yra 10%, tai yra 150 USD per metus. Obligacija baigsis po 10 metų.

- Apytikslis derlius iki brandos = [C + (FP) / n] / (F + P) / 2

- = [150 + (1500 USD - 1200 USD) / 10] / (1500 USD + 1200 USD) / 2

- = 13,33%

Apytikslis obligacijos pajamingumas iki išpirkimo yra 13,33%, o tai 3% viršija metinę atkarpos normą.

Naudojant šią vertę kaip grąžą iki išpirkimo (r), dabartinėje obligacijų formulės vertėje dabartinė vertė būtų 1239,67 USD; ši kaina yra šiek tiek artima dabartinei obligacijos kainai, kuri yra 1200 USD.

Kai obligacija perkama diskontuota norma, dabartinė pajamingumo iki išpirkimo vertė yra didelė. Šiame pavyzdyje obligacijos dabartinė vertė yra mažesnė už vertę, apskaičiuotą pagal dabartinės vertės formulę, kuri yra 1239,67 USD. Tai galime patvirtinti, kad YTM yra didesnis nei 13,33%

Bandymų ir klaidų būdu faktinis YTM šiuo atveju yra 13,81%, kuris apskaičiuojamas pakoregavus numatomą palūkanų normą, kad ji atitiktų dabartinę obligacijos vertę su obligacijos kaina.

Tobulėjant technologijoms, YTM galima apskaičiuoti naudojant įvairias kompiuterio programas ir svetaines.

Privalumai

- Derlius iki išpirkimo leidžia investuotojui palyginti dabartinę obligacijos vertę su kitomis investavimo galimybėmis rinkoje.

- Skaičiuojant YTM atsižvelgiama į TVM (pinigų laiko vertę), kuris padeda geriau išanalizuoti investicijas atsižvelgiant į būsimą grąžą.

- Tai skatina priimti patikimus sprendimus, ar investavus į obligaciją bus gaunama gera grąža, palyginti su investicijos verte dabartine būkle.

Trūkumai

- Derlingumas iki išpirkimo (YTM) mano, kad atkarpos mokėjimai bus reinvestuojami, o iš tikrųjų reinvestavimo norma paprastai skiriasi.

- YTM neatsižvelgiama į tokių veiksnių poveikį kaip lėšų nuleidimas, pirkimo opcionai ar obligacijų struktūros pardavimo pasirinkimo sandoriai.

- Sumokėti mokesčiai nėra skaičiuojami derlingumo iki išpirkimo (YTM) skaičiavimuose, todėl gali būti vaizduojamas neteisingas tikrovės vaizdas.

- Ji neatsižvelgia į obligacijų pirkimo ar pardavimo išlaidas.

- Apskaičiuojant reikia daug bandymų ir klaidų, o tai užima daug laiko ir reikalauja daug spėlioti, kokia vertė gali būti naudojama obligacijos kainai ir dabartinei vertei suderinti.

Svarbūs dalykai

- Obligacijos, perkamos su nuolaida, grąža iki išpirkimo (YTM) yra didesnė nei dabartinė, nes dabartinė obligacijos vertė yra mažesnė.

- Aukščiausios kokybės obligacijų YTM yra mažesnis nei dabartinis pajamingumas, nes dabartinė obligacijų vertė yra didesnė.

- Jis yra patikimesnis už dabartinį pajamingumą, nes atsižvelgiama į pinigų vertę laiku.

- Derlingumas parduoti ir grąža yra YTM variacijos, priklausomai nuo to, ar obligacija yra atitinkamai pareikalauta, ar išleidžiama.

Išvada

- Pajamos iki išpirkimo yra grąžos norma, kurią obligacija atneš investuotojui, jei obligacija bus laikoma iki jos išpirkimo.

- Investuotojas gali įvertinti, ar verta pirkti obligaciją, vertindamas obligacijos pajamingumą iki išpirkimo.

- Skaičiuojant YTM atsižvelgiama į įvairius veiksnius, įskaitant pinigų laiko vertę.

- Obligacijų, taip pat kitų ilgalaikių fiksuotų palūkanų mokančių vertybinių popierių pajamingumą iki išpirkimo (YTM) galima apskaičiuoti. Obligacijų investicijos gali būti įmonių obligacijos, savivaldybių obligacijos, iždo obligacijos.