Grynųjų pinigų apskaita (apibrėžimas, pavyzdžiai) Kaip tai veikia?

Kas yra grynųjų pinigų apskaita?

Grynųjų pinigų apskaita yra apskaitos rūšis, orientuota į pinigų įplaukas ir išmokas, todėl tik per ataskaitinį laikotarpį gautus pinigus laikoma pajamomis ir per tą patį laikotarpį sumokėtais pinigais kaip sąnaudas ir atitinkamai rengia savo finansinę atskaitomybę.

Tai taip lengva prižiūrėti, nes galima paprasčiausiai greitai stebėti išlaidas ir pajamas, vien žiūrint į grynųjų pinigų likutį. Taip pat verslui nereikia rodyti mokesčių. Kadangi viskas vyksta grynaisiais, nėra įrodymų, kad uždirbama, ir todėl įmonei nereikia mokėti jokių mokesčių, kol grynieji pinigai nebus įnešti į banką.

Grynųjų pinigų apskaitos pavyzdys

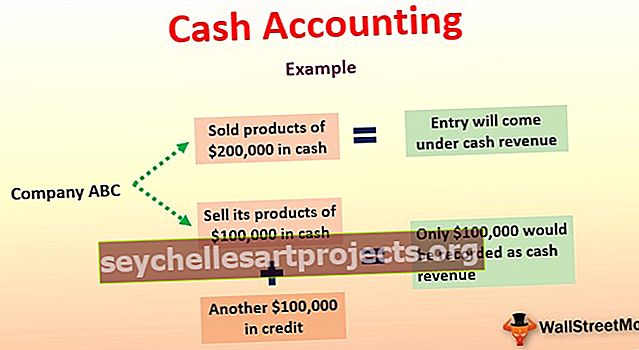

Tarkime, kad įmonė ABC grynaisiais produktais pardavė 200 000 USD. Pagal grynųjų pinigų apskaitą šis įrašas bus susijęs su grynųjų pinigų pajamomis, nes įmonė parduoda savo gatavus produktus grynaisiais.

Bet ką daryti, jei įmonė ABC parduos savo gatavus produktus 100 000 USD grynaisiais ir dar 100 000 USD kreditais! Remiantis grynųjų pinigų apskaita, tik 100 000 USD būtų apskaitomi kaip pajamos iš grynųjų pinigų, o ne dar 100 000 USD, parduodami kreditu. Jei pažvelgsime į kaupimo principą, įmonės pajamos būtų įrašytos 200 000 USD.

Pažvelkime į kitą pavyzdį.

Tarkime, kad įmonė MNC turi didelę techniką, kuri naudojama jau keletą metų. Kiekvienais metais bendrovė prisiima 4000 USD nusidėvėjimą šiai mašinai kaip nusidėvėjimą, kad po kelerių metų naudojimo šią mašiną būtų galima pakeisti nauja.

Remiantis grynųjų pinigų apskaita, šis nusidėvėjimas nebus skaičiuojamas kaip sąnaudos. Jis nebus registruojamas, nes su nusidėvėjimo išlaidomis nėra grynųjų, o tai yra negrynieji pinigai.

Privalumai

Kaip suprantate, ši apskaita turi mažai privalumų ir keletą trūkumų. Pirmiausia pažvelkime į privalumus -

- Paprasta: kaip verslas, turite pasirinkti vieną iš apskaitos metodų. Jei pasirinksite šią apskaitą, tai paprasčiausia, nes fiksuosite tik su grynaisiais susijusias operacijas. Į kitas operacijas nebus atsižvelgta.

- Lengva prižiūrėti : sunku išlaikyti kaupiamąją apskaitos sistemą. Palyginti su tuo, grynųjų pinigų apskaita yra gana paprasta. Fiksuosite pajamas, kai iš klientų gausite grynuosius pinigus, ir išlaidas, kai tiekėjams bus sumokėti grynieji pinigai.

- Likvidumas: Kadangi visa tai susiję tik su grynųjų pinigų operacijomis, potencialiems investuotojams, norintiems investuoti į verslą, nereikia taikyti jokio likvidumo koeficiento. Jis gali pažvelgti į apskaitos sistemą, įplaukas ir pinigų srautus, tada pats sužinoti grynąjį verslo pinigų srautą.

- Vienkartinė apskaita: tai yra vienkartinė apskaita. Tai reiškia, kad poveikis pasireiškia tik vienoje sąskaitoje. Tai palengvina verslo reikalus, todėl verslui taip pat nereikia laikytis suderinimo koncepcijos.

Trūkumai

Taip pat yra keletas trūkumų. Štai jie -

- Nelabai tikslu: kadangi tai yra tik fiksuojamos grynųjų pinigų operacijos ir jos neapima visų operacijų. Todėl negalime sakyti, kad tai labai patikima. Be to, šioje apskaitoje pajamos ar išlaidos įrašomos, kai įmonė gauna ar moka grynuosius pinigus, net skirtingais ataskaitiniais laikotarpiais.

- Nepripažįstamas bendrovių įstatymu: Nedaug įmonių vadovaujasi šia apskaita, tačiau tai nėra pripažintas metodas pagal Akcinių bendrovių įstatymą. Todėl to nepraktikuoja didelės kompanijos.

- Neatitikimų tikimybė: kadangi jame registruojamos tik grynųjų pinigų operacijos, verslas gali būti įsitraukęs į nesąžiningą veiklą slėpdamas pajamas arba padidindamas išlaidas.

Kada grynųjų pinigų apskaita yra pakankama?

Didelė įmonė negali vykdyti grynųjų pinigų apskaitos. Bet kokios įmonės gali vadovautis šia apskaita? Paprastai tariant, kada šios apskaitos pakaktų? Štai kelios sąlygos, kurias reikia įvykdyti, kad ši apskaita būtų tinkama -

- Kai turite labai mažą verslą ir verslas yra individuali įmonė arba partnerystė.

- Kai reikia užfiksuoti tik keletą finansinių operacijų.

- Kai turi labai mažai darbuotojų.

- Kaip įmonei nereikia registruoti pajamų ataskaitos, balanso ar kitų finansinių ataskaitų.

- Kaip įmonė, jūs niekada nevykdote verslo su kreditu. Kiekviena operacija (didžioji jos dalis) atliekama grynaisiais.

- Jūs taip pat turite labai ribotą pagrindinį kapitalą.

Rekomenduojami skaitiniai

Tai buvo vadovas, kas yra grynųjų pinigų apskaita, jų pavyzdžiai, pranašumai, trūkumai ir pan. Norėdami patobulinti savo žinias, taip pat galite peržiūrėti šiuos apskaitos straipsnius.

- Karjera išlaidų apskaitoje

- Fondo apskaitos pavyzdys

- Apskaitos konvencijos pavyzdžiai

- Skirtumai - grynųjų pinigų apskaita ir kaupimo apskaita <