Pajamų ataskaita (apibrėžimas, struktūra) Kaip interpretuoti?

Kas yra pajamų ataskaita?

Pelno (nuostolio) ataskaita yra viena iš bendrovės finansinių ataskaitų, kurioje pateikiama visų pajamų ir išlaidų per tam tikrą laikotarpį suvestinė, siekiant nustatyti įmonės pelną ar nuostolius, ir įvertinama jos verslo veikla per laikotarpį, atsižvelgiant į reikalavimus. vartotojų.

Pažymime, kad „Box, Inc“ nuostolingai dirbo pastaruosius trejus metus. Ką tai mums sako apie įmonę, jos verslo modelį, jos pajamų generavimo pajėgumus, išlaidų kontrolę?

Pagrindinis bendrovės pelno (nuostolių) ataskaitos tikslas yra užtikrinti, kad per metus susidarytumėte visą įmonės pajamų ir išlaidų vaizdą.

Čia pateikiama pelno (nuostolio) ataskaitos formato apžvalga -

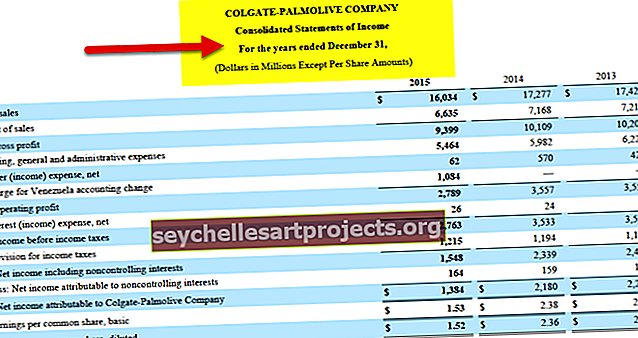

- Pirma, pelno (nuostolių) ataskaita yra ataskaita, rodanti, kiek įmonė uždirbo per metus. Pajamos reiškia bendrą pardavimą per laikotarpį (Bendras pardavimas = Vienetai * Vieneto kaina). „Colgate“ pajamos 2015 m. Buvo 16 034 mln. USD.

- Pajamų ataskaitos formatas taip pat parodo „išlaidas ir išlaidas“, patirtas per metus. Šios išlaidos gali tiesiogiai ar netiesiogiai paveikti įmonės pajamas. „Colgate“ pardavimo kaina 2015 m. Buvo 6 635 mln. USD.

- Tai reiškia, kad reikia palyginti pajamas ir išlaidas. Pajamų ataskaitoje pateikiama lyginamoji analizė, kas įmonei buvo svarbi per metus. Kiek pelno (grynojo pelno) jie uždirbo (jei yra) arba kiek nuostolių (grynojo nuostolio) patyrė. „Colgate“ grynosios pajamos 2015 m. Buvo 1 384 mln. USD.

- Pelno (nuostolio) ataskaitos struktūra taip pat atspindi įmonės EPS tą patį laikotarpį. Skaičiavimas pagrįstas prielaida, kad jei visi grynasis pelnas būtų paskirstytas akcininkams, kiek kiekviena akcija būtų įkainota! Paprastai firma niekada neišdalija visų savo pajamų. Pagrindinės dalys yra reinvestuojamos į įmonę, kuri vadinama „pelno arimu“. „Colgate“ pagrindinis pelnas, tenkantis vienai akcijai, yra 1,53 USD už akciją.

- Vertybinių popierių ir biržos komisijos teigimu, „pagalvokite apie…. (pajamų ataskaitos) kaip laiptų komplektą “. Idėja yra pažiūrėti į pajamas ir išlaidas po vieną. Pirmiausia mes atsižvelgsime į pajamas, tada į išlaidas, kurios tiesiogiai ir netiesiogiai veikia pardavimus (pardavimo savikainą). Tada imsimės laiptų ir atsižvelgsime į palūkanas bei mokesčius, kurie galiausiai suteiks mums grynąjį pelną ar grynuosius nuostolius.

- Galiausiai atminkite, kad galutinis „grynasis pelnas“ arba „grynasis nuostolis“ yra vadinamas „apatine linija“. Tai yra tai, kiek įmonė uždirbo ir prarado per ataskaitinį laikotarpį. Kaip investuotojas taip pat turėtumėte pradėti nuo viršaus (pajamos) ir eiti link apačios (grynasis pelnas ar grynasis nuostolis).

Pajamų ataskaitos struktūra

Kaip finansų analitikas, turėtume labai atidžiai pažvelgti į pelno (nuostolių) ataskaitos struktūrą. Pagrindinis pelno (nuostolio) ataskaitos analizės tikslas yra suprasti, kaip verslas gauna pasikartojančias pajamas, priešingai nei jos išlaidos, ir ar verslas yra pelningas, ar ne.

Žemiau pateikiama pelno (nuostolių) ataskaitos struktūra. Kiekvieną eilutės elementą tiriame po vieną.

Pardavimai / pajamos

Pelno (nuostolių) ataskaitos struktūros viršuje buhalteris turi užrašyti „visus pinigus, kuriuos įmonė įnešė į pardavimus. Ji apima visas pardavimo pajamas. Bendras pardavimas gali būti generuojamas parduodant produktus ar paslaugas. Tai vadinama „bendrosiomis pajamomis“. „Bendrasis“ reiškia „nerafinuotas“. Šiuo atveju „bendrosios“ reiškia, kad išlaidos dar turi būti išskaičiuotos iš „pajamų“.

Kita eilutė būtų „netikėta prekė“, kurios įmonė niekada nesitikėjo, kai pardavinėjo. Tai gali būti „pardavimo grąža“ arba bet kokia „pardavimo nuolaida“.

Kitoje eilutėje būtų atimta „pardavimo grąža“ arba „pardavimo nuolaida“, kuri suteiks mums „grynąsias pajamas“. Tai reiškia, kad tai yra faktinės pajamos, kurias įmonė uždirbo atsižvelgdama į „pardavimo grąžą“ arba „pardavimo nuolaidą“.

Atkreipkite dėmesį į šiuos dalykus:

- Laikomasi pajamų pripažinimo principo: Pajamos pripažįstamos, nors grynųjų gali būti nesurinkta iki kito ataskaitinio laikotarpio.

- Grynasis pardavimas = bendrasis pardavimas - pardavimo grąža ir nuolaidos - nuolaidos;

- Pardavimų skaičius ir grynųjų pardavimų tendencijos laikui bėgant naudojami įmonės pažangai analizuoti.

Paimkime abėcėlės („Google“) pajamų ataskaitos pavyzdį, kad pamatytume, kaip atpažįstamos pajamos. „Google“ pirmiausia turi tris pajamų šaltinius.

- „Google“ ypatybės - „ Google“ nuosavybės pajamas pirmiausia sudaro pajamos iš reklamos, kurios gaunamos „Google“ paieškos nuosavybėse. Tai apima pajamas iš srauto, kurį sugeneravo paieškos platinimo partneriai, kurie naudoja „Google.com“ kaip numatytąją paiešką naršyklėse, įrankių juostose, „Gmail“, Žemėlapiuose ir „Google Play“, „YouTube“ ir kt.

- „Google“ tinklo narių nuosavybės - „ Google“ tinklo narių pajamas iš nuosavybės pirmiausia sudaro pajamos iš reklamos, gautos iš skelbimų, įdėtų „Google“ tinklo narių nuosavybėse per „AdSense“, „AdMob“ ir „DoubleClick AdExchange“.

- Kitos „Google“ pajamos - kitas „ Google“ pajamas sudaro pajamos ir pardavimas iš „Apps“, pirkimai programoje ir skaitmeninis turinys „Google Play“ parduotuvėje, techninė įranga, su licencijavimu susijusios pajamos; ir paslaugų mokesčiai, gauti už „Google Cloud“ pasiūlymus.

Be to, atkreipkite dėmesį, kad prie pajamų daugiausia prisideda JAV.

šaltinis: Abėcėlės („Google“) SEC failai

Parduotų prekių kaina

Parduotų prekių savikaina yra suma, sumokėta už parduotas prekes, arba produktų, kurie buvo parduoti per ataskaitinį laikotarpį, gamybos sąnaudos.

„Google“ pajamų ataskaitos pavyzdyje pajamų mokestį sudaro srauto įgijimo išlaidos (TAC), kurios pirmiausia mokamos „Google“ tinklo nariams už jų nuosavybėje rodomus skelbimus, ir sumos, sumokėtos platinimo partneriams, kurie teikia prieigos prie paieškos taškus ir paslaugos.

šaltinis: Abėcėlės („Google“) SEC failai

Bendrasis pelnas

Bendrasis pelnas yra skirtumas tarp pajamų ir produkto pagaminimo ar paslaugos teikimo išlaidų, prieš atimant pridėtines sumas, darbo užmokesčio, mokesčius ir palūkanų mokėjimus.

Bendrasis pelnas = grynasis pardavimas - parduotų prekių savikaina.

Vadovybę domina:

- Bendrojo pelno suma; ir

- Bendrojo pelno procentas (bendrasis pelnas / grynasis pardavimas).

Abi yra naudingos planuojant verslo operacijas.

Bendrojo pelno skaičiaus „Google“ nepateikia. Tačiau tai labai lengva rasti.

Bendrasis pelnas = Pajamos - Pajamų savikaina

šaltinis: Abėcėlės („Google“) SEC failai

- Bendrasis Proiftas (2016 m.) = 90 272 - 35 138 = 55 134 mln

- Bendrasis pelnas (2015 m.) = 74 989 - 28 164 = 46 825 mln

Pardavimo bendrosios ir administratoriaus išlaidos

PBA yra išlaidos, išskyrus parduotų prekių savikainą, patirtos vykdant verslą.

- Šios išlaidos yra suskirstytos į kategorijas: pardavimo išlaidos, bendrosios ir administracinės išlaidos, kitos pajamos ir išlaidos.

- Kruopštus veiklos išlaidų planavimas ir kontrolė gali pagerinti įmonės pelningumą.

„Google“ pajamų ataskaitos pavyzdyje PBA išlaidos yra padalintos į dvi dalis: a) pardavimai ir rinkodara b) bendrosios ir administracinės

šaltinis: Abėcėlės („Google“) SEC failai

- PBA išlaidos (2016 m.) = 10485 + 6985 = 17,470 mln

- PBA išlaidos (2015 m.) = 9047 + 6136 = 15,183 mln

Veiklos pajamos arba EBIT

Veiklos pajamos arba „ pajamos prieš palūkanas ir mokesčius“ (EBIT) yra skirtumas tarp bendrojo pelno ir veiklos sąnaudų. Tai reiškia pajamas iš įmonės įprastos ar pagrindinės veiklos. Jis naudojamas lyginant įmonių ar padalinių pelningumą įmonėje.

- EBIT analitikui yra svarbus, nes tai laikoma vienu iš būsimo uždarbio rodiklių

- Analitikas turėtų pašalinti pasikartojančius elementus, kad normalizuotų EBIT.

Skaičių valymas - pasikartojančių skaičių pašalinimas.

Atminkite, kad šiame „Google“ pajamų ataskaitos pavyzdyje tyrimų ir plėtros išlaidos yra kaip veiklos sąnaudos.

šaltinis: Abėcėlės („Google“) SEC failai

- „Google“ EBIT arba pelnas prieš palūkanas ir mokesčius 2016 m. Buvo 23 716 mln. JAV dolerių, o 2015 m. - 19 360 mln.

EBITDA arba pelnas prieš palūkanų mokesčius nusidėvėjimas ir amortizacija

- EBITDA (pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją) nepriklauso nuo nusidėvėjimo politikos.

- EBITDA formulė = EBIT + nusidėvėjimas ir amortizacija

- EBITDA yra analitikams būdinga priemonė, ir daugelis įmonių šios priemonės nepateikia. EBITDA yra ypač naudinga norint palyginti daug kapitalo naudojančias bendroves.

„Google“ pajamų ataskaitos struktūroje nenurodomas nusidėvėjimas ir amortizacija kaip atskiras eilutės elementas. Norėdami rasti EBITDA, turime rasti nusidėvėjimo ir amortizacijos duomenis.

Pinigų srautai pateikia mums šią informaciją, kaip parodyta žemiau.

šaltinis: Abėcėlės („Google“) SEC failai

- EBITDA (2016) = EBIT (2016) + nusidėvėjimas (2016) + amortizacija (2016)

- EBITDA (2016 m.) = 23 716 USD + 5267 = 28,983 mln

- EBITDA (2015 m.) = EBIT (2015 m.) + Nusidėvėjimas (2015 m.) + Amortizacija (2015 m.)

- EBITDA (2015 m.) = 19 360 USD + 877 = 20 237 mln

Taip pat pažiūrėkite skirtumą tarp EBIT ir EBITDA.

Palūkanų pajamos ir palūkanų išlaidos

- Dauguma įmonių perteklinius grynuosius pinigus laiko trumpalaikiuose banko indėliuose, pinigų rinkos fonduose ar taupomosiose sąskaitose. Tai sudaro įmonės palūkanų pajamas.

- Kita vertus, palūkanų išlaidos yra palūkanos, mokamos už pinigus, pasiskolintus iš bankų / obligacijų savininkų ar privačių „Capex“ ar kasdienių fondų operacijų.

Žemiau pateikiama pajamų ataskaitos pavyzdžio apžvalga - „Google“ palūkanų pajamos ir palūkanų išlaidos.

šaltinis: Abėcėlės („Google“) SEC failai

- „Google“ palūkanų pajamos 2016 m. Buvo 1220 mln., O palūkanų išlaidos - 124 mln.

Pajamos neatskaičius mokesčių

- Pajamos prieš pajamų mokesčius yra suma, kurią įmonė uždirbo iš visų veiklos rūšių - veikiančių ir neveikiančių - prieš atsižvelgdama į įmonės patirtų pajamų mokesčių sumą. Tai naudojama dviejų ar daugiau bendrovių ar padalinių pelningumui palyginti. Palyginimai atliekami prieš išskaičiuojant pajamų mokesčius, nes įmonėms gali būti taikomi skirtingi pajamų mokesčio tarifai.

- Pajamos prieš pajamų mokesčius apibrėžiamos kaip įmonės pasilikti pinigai prieš atimant už mokesčius mokėtinus pinigus. EBT apima pinigus, sumokėtus už palūkanas.

Taigi jį galima apskaičiuoti atėmus palūkanas iš EBIT.

EBT = EBIT - palūkanos

Žr. Toliau pateiktą „Google“ pajamų ataskaitos pavyzdžio skaičiavimą

šaltinis: Abėcėlės („Google“) SEC failai

- Pažymime, kad „Google“ pajamos prieš mokesčius 2016 m. Buvo 24 150 mln., O 2015 m. - 19 651 mln.

Grynosios pajamos

Grynosios pajamos (PAT) yra tai, kas lieka iš bendrojo pelno, atėmus veiklos sąnaudas, pridėjus ar atėmus kitas pajamas ir išlaidas ir atėmus pajamų mokesčius. Tai yra galutinis pelno (nuostolio) ataskaitos skaičius arba „apatinė eilutė“.

Grynosios pajamos yra svarbus veiklos rodiklis:

- Pateikia verslo uždarbio, kurį kaupia akcininkai, skaičių.

- Ar suma, per metus perkelta į nepaskirstytą pelną iš visos pajamas generuojančios veiklos?

- Dažnai naudojamas nustatyti, ar įmonė sėkmingai veikia;

Žr. Toliau pateiktą grynųjų pajamų apskaičiavimą iš „Google“ pajamų ataskaitos pavyzdžio

šaltinis: Abėcėlės („Google“) SEC failai

- „Google“ grynosios pajamos 2016 m. Buvo 19 478 mln., O 2015 m. - 15 826 mln.

Uždarbis už akciją

EPS galima apskaičiuoti padalijus „grynąjį pelną“ arba „grynąsias pajamas“ iš „neapmokėtų akcijų“. Pavyzdžiui, jei mums reikia apskaičiuoti bendrovės ABC EPS ir žinome, kad „grynasis pelnas“ yra 100 000 USD, o „neapmokėtų akcijų“ skaičius yra 10 000, EPS būtų = (100 000 USD / 10 000) = 10 USD už akciją.

Žr. EPS skaičiavimą iš „Google“ pajamų ataskaitos pavyzdžio

šaltinis: Abėcėlės („Google“) SEC failai

- Pažymime, kad „Google“ padidino savo pelną vienai akcijai nuo 23,11 USD už akciją 2015 m. Iki 28,32 USD už akciją 2016 m.

„Nestle“ pavyzdys

Pažvelkime į „Nestle“ pajamų ataskaitos pavyzdį, kuriame kartu su įprasta pajamų ataskaitos struktūra atsižvelgsime į „pajamas iš asocijuotų ir bendrų įmonių“ ir kt.

„Nestle“ konsoliduota pelno (nuostolių) ataskaita už metus, pasibaigusius 2014 m. Ir 2015 m. Gruodžio 31 d

šaltinis: Nestle.com

„Nestle“ pajamų ataskaitos struktūroje yra keli dalykai, kurie skiriasi nuo to, kurį darėme anksčiau.

- Bendrasis pelnas atskirai nenagrinėjamas.

- Antra, yra dviejų rūšių veiklos sąnaudos ir pajamos. Pirmiausia atsižvelgiama į prekybos veiklos sąnaudas ir pajamas, o vėliau - į bendrąsias veiklos sąnaudas ir pajamas.

- Užuot pažymėjus „palūkanų pajamas“ ir „palūkanų išlaidas“, buvo paminėtos „finansinės pajamos“ ir „finansinės išlaidos“, kurios yra panašios.

- Atskaičius mokesčius, taip pat buvo atsižvelgta į „pajamas iš asocijuotų ir bendrų įmonių“.

Galiausiai

Pelno (nuostolio) ataskaita yra viena iš svarbiausių finansinių ataskaitų, į kurias investuotojai turėtų atkreipti dėmesį prieš priimdami sprendimą investuoti į įmonę. Jei norite investuoti į įmonę, galite naudoti vertikalią ir horizontalią pelno (nuostolių) ataskaitos analizę, kad priimtumėte pagrįstą sprendimą.

Naudingi pranešimai

- Balansas Reikšmė

- Santykių analizės skaičiuoklė

- Pajamų ataskaita ir balanso skirtumai <