Finansinės analizės priemonės 4 geriausių finansinei analizei naudojamų įrankių vadovas

Finansinės analizės įrankiai

Finansinės analizės priemonės yra skirtingi įmonės finansinių ataskaitų vertinimo ir interpretavimo būdai ar metodai, skirti įvairiems tikslams, pvz., Planavimui, investicijoms ir rezultatams, kai kai kurios dažniausiai naudojamos finansinės priemonės, pagrįstos jų naudojimu ir reikalavimais, yra bendra dydžio ataskaita (vertikali analizė), lyginamosios finansinės ataskaitos (finansinių ataskaitų palyginimas), santykio analizė (kiekybinė analizė), pinigų srautų analizė ir tendencijų analizė.

Kai analitikas, verslo vadovas ar studentas sprendžia finansinius klausimus arba nori suprasti finansinius padarinius ir ekonominius kompromisus, susijusius su sprendimais dėl verslo investicijų, operacijų ar finansavimo, įvairiausių analitinių metodų, o kartais ir nykštis - galima generuoti kiekybinius atsakymus. Pasirinkti tinkamas priemones iš galimų alternatyvų yra aiškiai svarbus analitinės užduoties aspektas.

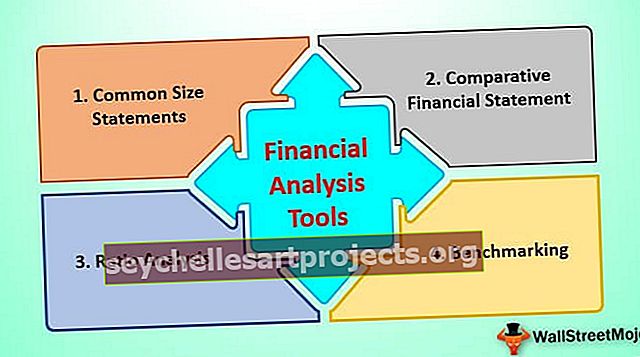

4 populiariausios finansinės analizės priemonės yra:

- Bendras dydžio teiginys

- Lyginamoji finansinė atskaitomybė

- Santykio analizė

- Lyginamosios analizės analizė

Aptarkime kiekvieną priemonę po vieną išsamiai

4 geriausi finansinės analizės įrankiai

Įvertinkime įvairias analizei naudojamas priemones:

# 1 - bendrosios dydžio ataskaitos

Tai yra pirmoji finansinės analizės priemonė. Rinkoje yra įvairių dydžių ir struktūrų įmonių. Norint, kad jų finansinė ataskaita būtų palyginama, ji turi būti parengta absoliuti forma, kurioje visi duomenys būtų viename lygyje. Visuotinai priimtinas finansinių duomenų atskleidimo formatas yra duomenų pateikimas procentais. Organizacija parengs pagrindines finansines ataskaitas, pvz., Bendro dydžio balansą, bendro dydžio pajamų ataskaitą ir bendro dydžio pinigų srautų ataskaitą.

Pavyzdžiui, balanse - viso turto bazė, pelno (nuostolio) ataskaitoje - grynųjų pardavimų ir pinigų srautų ataskaitoje - gali būti imama visų pinigų srautų bazė. Visos eilutės bus atskleistos procentine forma, kuri gali būti tinkamai naudojama atliekant vidinę analizę arba atliekant išorinę analizę su bendraamžių grupe.

2 - lyginamoji finansinė ataskaita

Lyginamosios finansinės ataskaitos naudojamos horizontaliai analizei arba tendencijų analizei. Tai padeda analizuoti periodinius įvairių finansinių ataskaitų komponentų pokyčius ir parodo, kuris komponentas turi didžiausią poveikį.

Tokios lyginamosios finansinės ataskaitos gali būti parengtos arba valiutos, arba procentais.

Taigi iš aukščiau išdėstytų dalykų galima lengvai palyginti periodinius duomenis skaitmeniniu formatu arba procentais.

Lyginamoji finansinė ataskaita turi tokių privalumų, kaip paprastas palyginamumas, tendencijos stebėjimas, periodiškas veiklos vertinimas ir kt. Tačiau ji turi trūkumų, tokių kaip infliacinio poveikio nepaisymas, didelis finansinės informacijos patikimumas, kuriuo galima manipuliuoti, kitoks apskaitos metodas, kurį taiko įvairūs subjektai. ir kt.

# 3 - santykio analizė

Santykių analizė yra dažniausiai naudojama finansinės analizės priemonė, kurią rinkoje naudoja analitikas, ekspertai, vidinis Finansų planavimo ir analizės skyrius bei kitos suinteresuotosios šalys. Santykių analizė turi įvairių rūšių santykius, kurie gali padėti komentuoti

- Pelningumo santykio formulė

- Grąžos normos analizė

- Mokumo rodikliai

- Likvidumas

- Palūkanų ar bet kokių išlaidų padengimas

- Bet kurio komponento palyginimas su apyvarta

Be to, subjektas, remdamasis jų reikalavimais, gali paruošti rodiklius savo analizei ir bandyti valdyti operacijas.

Tačiau toliau pateikiama nelyginė santykio analizės pusė:

- Labai pasikliaujame ankstesne informacija

- Infliacijos poveikis nepaisomas

- Finansų manipuliavimo / vitrinos tikimybė, o tai gali padidinti rodiklių teisingumą

- Į sezoninius pokyčius, atsižvelgiant į verslo pobūdį, neatsižvelgiama, nes jų negalima tiesiogiai koreguoti finansinėse ataskaitose

Sužinokite daugiau iš šių 28 geriausių finansinių rodiklių su formulėmis

# 4 - Palyginimas

Lyginamoji analizė yra faktinės situacijos palyginimas su aukščiausios vadovybės nustatytais tikslais. Lyginamoji analizė taip pat reiškia palyginimą su geriausia patirtimi ir siekia to paties, išlaikant tą patį kaip ir tikslas. Atliekant lyginamąją analizę, reikia atlikti toliau nurodytus veiksmus.

- 1 žingsnis: Pasirinkite sritį, kurią reikia optimizuoti.

- 2 žingsnis: nustatykite paleidimo taškus, su kuriais jį galima palyginti.

- 3 žingsnis: pabandykite nustatyti geresnį tų pačių standartą arba laikykitės pramonės standartų.

- 4 žingsnis: Įvertinkite periodinius rezultatus ir išmatuokite trigerinius taškus.

- 5 žingsnis: patikrinkite, ar pasiektas tas pats, ar ne; jei ne, atlikite dispersijos analizę.

- 6 žingsnis: jei pasieksite, stenkitės nustatyti geresnį etaloną.

Atliekant aukščiau nurodytą palyginimą, gali būti naudojami santykiai, veiklos maržos matrica ir kt. Pramonės vidurkio veiklos maržą galima palyginti ir tai turėtų stengtis pasiekti geresnę padėtį. Bendrovė, pavadinta „Xerox“, norėdama išlaikyti save fotokopijų versle, pradėjo „Benchmarking“. Šiuo metu jie, palyginti su pramonės standartais, yra optimizavę daugiau nei 100 funkcijų. Lyginamoji analizė gali būti laikoma tobulinimo priemone, siekiant į klientą orientuotos tobulinimo veiklos, ir ją turėtų lemti kliento ir vidinės organizacijos poreikiai. Lyginamoji analizė yra pakankamai kukli praktika, leidžianti pripažinti, kad kažkas kitas yra kažkas geresnis ir išmintingesnis, kad išmoktų juos suderinti ir net pranokti.

Išvada

Rinkoje yra daugybė priemonių, leidžiančių atlikti finansinę analizę pagal įvairius poreikius. Be to, organizacijos, atsižvelgdamos į savo poreikį, taip pat kuria įvairius vidinius įrankius, kurie padeda sekti jų reikalavimus. Šiuolaikiniame konkurenciniame pasaulyje nepaprastai svarbu stebėti savo organizacijos ir konkurentų veiklą, nes tai padės išlaikyti veiklos rezultatus ir klestėti versle.