Apskaitos informacijos aktualumas (pavyzdžiai) Kaip tai naudinga?

Kas yra aktualumas apskaitoje?

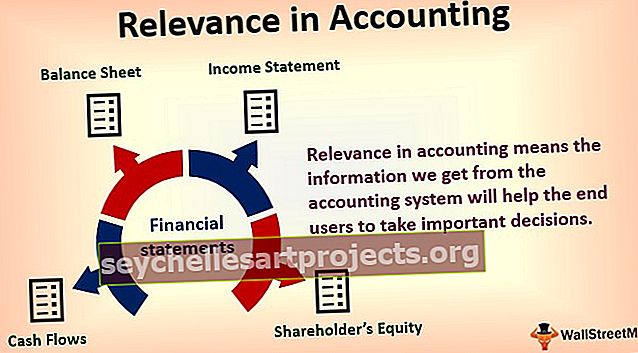

Apskaitos aktualumas reiškia, kad informacija, kurią gauname iš apskaitos sistemos, padės galutiniams vartotojams priimti svarbius sprendimus. Galutiniai vartotojai gali būti tiek vidiniai, tiek išoriniai suinteresuotieji subjektai. Vidinės suinteresuotosios šalys yra vadovai, darbuotojai ir verslo savininkai. Kalbėdami apie išorės suinteresuotąsias šalis, turime omenyje investuotojus, skolintojus ir pan. Todėl svarba apskaitoje rodo gebėjimą daryti įtaką galutiniams finansinės ataskaitos vartotojams priimant sprendimus.

Paaiškino

Pagal GAAP, informacija turėtų būti naudinga, suprantama, savalaikė ir tinkama galutiniams vartotojams priimant svarbius sprendimus.

Dešimt metų senumo pajamų ataskaita investuotojui neturi didelės reikšmės. Finansinė informacija turi būti pateikiama laiku, kad būtų aktuali investuotojams.

Galiausiai apskaitos svarba taip pat reiškia, kad ji turėtų būti naudinga priimant sprendimus galutiniams vartotojams. Pavyzdžiui, įmonės galėtų suprantamai ir laiku pranešti apie dabartinį darbuotojų atlyginimą, tačiau tai nepadaro šios informacijos aktualia investuotojui.

Kieno aktualumas apskaitoje?

Kitas dalykas, kurį turėtume suprasti, kuri informacija kam būtų aktuali?

- Bendrovės vadovų parengta metinė bendrovės ataskaita yra labai svarbi akcininkams. Dabar įmonėje gali būti įvairių akcininkų. Akcininkai, turintys kai kurias bendrovės akcijas, labiau domisi akcijos kaina per dieną. Akcijų kaina niekada nebus minima balanse ar pelno (nuostolių) ataskaitoje. Balansas ir pelno (nuostolių) ataskaita rodo galimybę generuoti būsimus pinigų srautus. Tokiu būdu akcininkai ras joje prasmę ir bus naudingi priimant sprendimus investavimo tikslais.

- Vadovas, kuris yra įmonės savininkas, bus atsakingas už tam tikrų strateginių ar operatyvinių sprendimų priėmimą pagal situaciją. Kaip ir vadovas, turi įvertinti produkto kainą / pelningumą. Metinėje ataskaitoje šios informacijos tiesiogiai nebus. Metinė ataskaita, kurią paprastai rengia vadovai, padės vadovui nustatyti produkto kainą. Vadovas, atsižvelgdamas į metinę ataskaitą, atsižvelgdamas į apskaitos principus ir skaičiuodamas atgal, gali apskaičiuoti produkto kainą / pelningumą.

- Akcininkas, turintis daug bendrovės akcijų, bus labiau suinteresuotas žinoti bendrovės sukurtą ir paskirstytą pelną. Tačiau taip pat reikia suprasti, kad akcininkai neturėtų daryti išvados tik matydami dabartinę finansinę ataskaitą. Ji taip pat turėtų suprasti prielaidas ir politiką, kurios laikomasi sudarant apskaitos ataskaitą. Tada kurį laiką naudodamasis skaičiais, jis galės suprasti gautą pelną ir paskirstytą pelną, kurį metinės ataskaitos taip pat apšvies. Tokiu būdu informacija bus aktuali akcininkams priimant sprendimą.

Kiekvienai suinteresuotajai šaliai reikia naudingos informacijos. Tai yra priežastis, kodėl aktualumo principas yra ypač svarbus finansinei apskaitai.

Pavyzdžiai

1 pavyzdys

Jei įmonė norėjo imti paskolą iš banko, tada bankas pirmiausia norės sužinoti, ar įmonė galės jiems grąžinti paskolą su palūkanomis. Todėl įmonės finansinė atskaitomybė turėtų būti svarbi bankui priimant sprendimą dėl paskolos suteikimo bendrovei.

Finansinės ataskaitos, tokios kaip balansai, pajamų ataskaitos ir pinigų srautai, teikia svarbią informaciją bankininkui priimant sprendimus. Taip pat reikėtų pažymėti, kad informacija turėtų būti pateikiama laiku. Bankininkas neatsižvelgs į senesnes nei dešimties metų finansines ataskaitas .

Informacija turėtų būti suprantama. Finansinė ataskaita turėtų būti tinkamos apskaitos formos. Galiausiai, informacija bankininkui turėtų būti naudinga priimant svarbų sprendimą suteikti bendrovei paskolą ar ne.

2 pavyzdys

Bendrovė ABC praneša, kad jos uždarbis vienai akcijai padidėjo nuo 40 USD iki 45 USD. Tai yra svarbi ir aktuali informacija investuotojams priimant sprendimą, nes augantis pelnas suteikia investuotojams gerą grąžą.

3 pavyzdys

Susijungimų ir įsigijimų atveju pirkėjas bus pasirengęs mokėti priemoką, nes tikisi sinergijos (numatomas pajamų padidėjimas, sutaupomos išlaidos), kurias sukels įsigijimai. Pirkėjas gali įvertinti sinergiją pagal įmonės įmonės vertę, kuri vėlgi bus apskaičiuojama pagal tikslinės bendrovės balansą ir EBITDA, kurią būtų galima paimti iš tikslinės įmonės finansinės ataskaitos.

Tai yra svarbi ir svarbi informacija įsigyjančiam asmeniui, nes tai turės įtakos jo sprendimui, ar verta mokėti priemoką už tikslinę įmonę, ar ne. Jei laiku ir tiksliai nepateikiama informacija, įsigyjantis asmuo gali nuvertinti arba pervertinti įmonę, o tai savo ruožtu bus didelis nuostolis įsigyjančiam asmeniui.

Paskutinės mintys

Finansinė ataskaita yra svarbi, kai joje yra pakankamai vertingų duomenų, kad būtų galima numatyti / įvertinti ateities įvykius, pavyzdžiui, apskaičiuoti būsimus pinigų srautus, kurie bus svarbūs investuotojams priimant sprendimus.

Daugelis suinteresuotųjų šalių taip pat naudojasi ankstesnėmis finansinėmis ataskaitomis, analizuodamos būsimus bendrovės rezultatus dėl pelningumo. Tai turėtų būti tikslūs duomenys pagal apskaitos standartus. Bet kokia netiksli informacija gali būti klaidinanti. Todėl jokie tokie klaidingi duomenys nepatenka į apskaitos svarbos apibrėžtį. Tokia informacija įmonei negali būti naudinga priimant sprendimus.

Trumpai tariant, apskaitos svarba turėtų apimti tikslią ir tvarkingą informaciją. Apskaitos numerių tinkamumas priklauso nuo jį naudojančio asmens. Ir tai turės daugiau prasmės, jei ji buvo naudojama tam tikrą laiką, ir bus naudingesnė, jei suprasite visuotinai priimtus apskaitos principus, kuriais remiantis buvo parengta finansinė ataskaita.