Nusidėvėjimo priežastys 7 populiariausios apskaitos nusidėvėjimo priežastys

Nusidėvėjimo priežastys

Nusidėvėjimas yra ilgalaikio turto (arba ilgalaikio materialiojo turto ir įrangos) balansinės vertės vertės sumažėjimas nuo laikotarpio iki laikotarpio, kuris yra įtraukiamas į to paties laikotarpio organizacijos pelno (nuostolių) ataskaitą, siekiant pateikti pagrįstą turto, kuris buvo parduotas, savikainą. buvo naudojami tuo laikotarpiu. Dažniausios nusidėvėjimo priežastys yra nusidėvėjimas dėl naudojimo, apskaitos standartų laikymasis, technologijų pažanga ir kt.

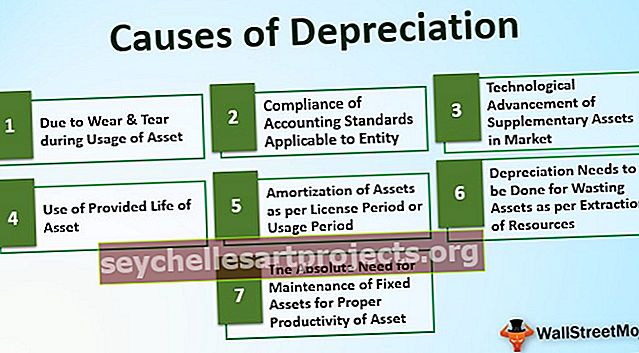

Ilgalaikio turto balansinės vertės sumažėjimas per jo naudingo tarnavimo laiką yra dėl daugelio priežasčių. Kai kurie iš jų yra šie:

7 populiariausios nusidėvėjimo priežastys

# 1 - dėl nusidėvėjimo naudojant turtą

Tai yra viena iš pagrindinių turto nusidėvėjimo priežasčių. Didžioji dalis turto yra nusidėvėjusi arba pablogėja dėl nuolatinio turto naudojimo. Tokie kaip „Plant & Machinery“, naudojami gaminant prekes, pastatus, transporto priemones ir pan. Kaip ir gamybai naudojamų mašinų atveju, nenutrūkstamas mašinų naudojimas ir eksploatavimas, mašinų darbingumas ar gamybos pajėgumas per tam tikrą laiką sumažėja. rinkoje sumažėja ir mašinos vertė. Taigi, norint teisingai parodyti įmonės finansinę būklę, būtina sumažinti proporcingą mašinos vertę apskaitoje.

# 2 - subjektui taikomų apskaitos standartų laikymasis

Atsižvelgiant į apskaitos standartų taikymą įmonei, ūkio subjektas turi laikytis standartuose nurodytų nuostatų. Tai daroma pagal atitikimo koncepciją, kurios reikia laikytis ūkio subjekto apskaitoje. Pagal suderinimo koncepciją, nusidėvėjimas turi būti apskaičiuojamas už atitinkamą, nes pajamos iš turto taip pat buvo apskaitytos už sąskaitų knygose minėtą laikotarpį.

# 3 - Papildomo turto technologinė pažanga rinkoje

Įmonės naudojamo ilgalaikio turto vertė rinkoje palaipsniui mažėja, jei rinkoje yra naujos patobulintos turto versijos, pasižyminčios geresnėmis technologinėmis pažangomis savybėmis, o tai suteikia daugiau naudos klientui, palyginti su sena pasenusia versija. turto. Tokiu atveju senojo turto poreikis palaipsniui mažėja, taigi ir jo atsiperkamoji vertė rinkoje. Todėl finansiniuose dokumentuose būtina parodyti turto vertę tikrąja arba pagrįsta suma.

# 4 - numatyto turto naudojimo laikas

Kai kuriais ilgalaikio turto atvejais turto naudingo tarnavimo laikas nurodomas vartojimo vienetais, pavyzdžiui, turtas „X“ tęsis 10000 valandų. Taigi turto sąnaudos paskirstomos pagal suvartojimą ar jo naudojimą valandomis.

# 5 - turto amortizacija pagal licencijos ar naudojimo laikotarpį

Dalis turto, pvz., Licencija, patentas, autorių teisės, nuomojamos nuosavybės ir kt., Gali būti naudojami tik nurodytą laikotarpį. Pasibaigus šiam laikotarpiui, turto naudoti negalima. Taigi jo savikaina turi būti paskirstyta arba amortizuota pagal turto naudojimo laikotarpį. Naudingo laikotarpio pabaigoje turtas turėtų būti nurašomas iš sąskaitų knygų.

# 6 - Turite atlikti nusidėvėjimą švaistant turtą, kaip nurodyta išteklių gavyboje

Švaistant turtą, pvz., Akmens anglių kasyklą, naftos gręžinys ir kt. Amortizuojami ir naudojami pagal iš jų išgaunamus gamtos išteklius tuo laikotarpiu. Tokio tipo turto švaistymo atveju yra nedaug išteklių, kuriuos ūkio subjektas gali išgauti iš tokio turto organizacijos naudai. Pagal apskaičiuotą bendrą gavybą, kuri bus atlikta išeikvoto turto ir jau išgauto kiekio, per atitinkamą laikotarpį bus atsižvelgiama į turto nusidėvėjimą tuo laikotarpiu.

# 7 - absoliutus ilgalaikio turto priežiūros poreikis, kad būtų užtikrintas tinkamas turto našumas

Gamyklas ir mašinas, naudojamus gaminant produktus gamybos įmonėje, reikia reguliariai prižiūrėti tam tikrą laiką, kad visą darbo dieną būtų galima gauti produktyvumą naudojant tokias mašinas. Net po tam tikro laikotarpio kai kurios esminės mašinos dalys turi būti pakeistos visiškai naujomis dalimis. Tam reikia apskaičiuoti nusidėvėjimą, kad dalys, kurios bus keičiamos ateityje, būtų tinkamai apskaitytos ir nurašytos per jo gyvavimo laikotarpį.

Išvada

Nusidėvėjimą ir amortizaciją leidžia bendrovių įstatymai arba įstatymai. Tai taikoma ūkio subjektui už naudoto turto dalies ar savikainos nurašymą pirmiau minėto laikotarpio pelno (nuostolio) ataskaitoje, atsižvelgiant į apskaitos principą. Yra daug priežasčių ar priežasčių, kodėl reikia atlikti tokį gydymą. Ši suderinimo koncepcija pateikia teisingą ūkio subjekto finansinės būklės vaizdą, nes iš turto gautos pinigų įplaukos buvo apskaitytos, o atitinkamos turto naudojimo išlaidos taip pat nurašomos per tą patį laikotarpį, kaip ir apskaitos atitikimo koncepcijoje. Pelno mokesčio įstatymai, taip pat įstatymai (įskaitant apskaitos standartus) įpareigoja atitinkamo laikotarpio sąskaitų knygose tvarkyti ir apskaičiuoti nusidėvėjimą.