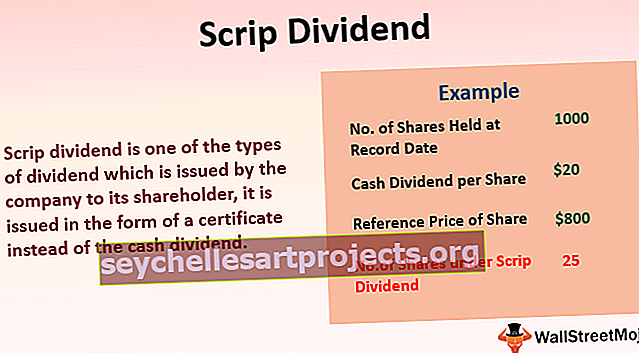

Bendras dydžio teiginys (reikšmė, pavyzdžiai) 2 populiariausi tipai

Kas yra bendras dydžio teiginys?

Bendras finansinių ataskaitų dydis yra metodas, naudojamas nustatyti, kur įmonė panaudojo savo išteklius ir kokia proporcija tie ištekliai buvo paskirstyti tarp įvairių balanso ir pelno (nuostolių) ataskaitos sąskaitų. Atlikus analizę nustatomas kiekvienos sąskaitos santykinis svoris ir jos dalis turto ištekliuose ar gaunant pajamas.

Pagal bendrą dydį kiekvienas finansinės atskaitomybės elementas (tiek Pajamų ataskaita, tiek Balansas) parodomas kito straipsnio procentais. Turtas, įsipareigojimai ir akcinis kapitalas parodomi viso turto procentine dalimi. Pajamų ataskaitos atveju kiekvienas pajamų ir išlaidų elementas apibrėžiamas kaip viso pardavimo procentinė dalis.

Yra dviejų tipų bendro dydžio ataskaitos: a) balansas ir b) pajamų ataskaita

# 1 - Bendra balanso dydžio ataskaita

Kaip įprasto dydžio pavyzdį paimkime „Tata“ grupės įmonių balansą 2016 m. Rugsėjo 30 d.

Jei žiūrėsime tik į aukščiau pateiktą balansą, tai nėra daug prasmės.

Leiskite man konvertuoti kiekvieną šio balanso elementą kaip „ Iš viso“ procentinę dalį , kuri yra 119 020 (bendras balanso dydis) . Tada balansas pasirodys taip -

Dabar pažvelkite į pirmiau pateiktą balansą. Atrodo daug intuityviai, tiesa? Kai atliekame bendrą dydį, duomenys suteikia finansinių įžvalgų.

Šiuo atveju, norėdami sukurti bendrą balanso dydį, visus balanso elementus perskaičiavome procentais nuo viso. -

Atskirai iš balanso galime padaryti šias išvadas:

- Didžiausia rezervų ir pertekliaus dalis, kuri yra 58,3%. Bendrovė turi didžiulę atsargų sumą.

- Skolos ir nuosavo kapitalo santykis šioje įmonėje yra (19,6 ÷ 1) = 0,33, o tai yra maža. Tai reiškia, kad įmonė nenaudoja pakankamai skolų. Kuo daugiau skolos atneša finansinį svertą ir taupo mokesčius.

- Didžioji dalis rezervų ir perteklinė dalis investuojama į ilgalaikes investicijas.

- Didžioji dalis ilgalaikių paskolų investuojama į ilgalaikį turtą.

- Bendrovė daugiausia investavo į ilgalaikes investicijas, o ne į einamąsias.

- Bendrovė yra daug kapitalo reikalaujanti įmonė, nes investicija į ilgalaikį turtą (ypač ilgalaikis turtas yra labai didelis, tai yra beveik 42,5%)

- Bendrovės prekybos gautinos sumos yra 0,7 proc., O mokėtinos skolos - 5,6 proc. Tai reiškia, kad įmonė neteikia daug kredito skolininkams, tuo tarpu ji džiaugiasi savo kreditorių kredito periodu.

Kaip matyti aukščiau, bendras dydžio pareiškimas gali suteikti jums daug geresnių įžvalgų apie įmonės finansinę padėtį, nei kitaip žiūrint į tą patį.

Bendros balanso dydžio ataskaitos skirtingais laikotarpiais

Tęsdami pirmiau pateiktą įprastą dydžio pavyzdį, palyginkime tos pačios bendrovės dvejų metų balansus.

Konvertuokime tą patį procentais ir padarykime keletą išvadų.

Perskaičiavus dvejų metų balansus, galime tai išvesti.

- Atsargos nežymiai padidėjo 2%, palyginti su 2015 m. Tai reiškia, kad pelningumas turi padidėti.

- Ilgalaikės paskolos sumažėjo 1%; tai reiškia, kad kai kurie ribiniai paskolų grąžinimai turėjo įvykti.

- Trumpalaikės paskolos padidėjo 1,7%.

- Atsargų lygis išliko beveik nepakitęs.

- Nežymiai padidėja pirkėjų gautinos sumos.

- Akcinis kapitalas liko tas pats, o tai reiškia, kad kapitalas nėra išleistas iš naujo.

# 2 - Bendra pajamų ataskaitos dydžio ataskaita

Dabar atlikime bendrą pajamų ataskaitos dydį skirtingiems laikotarpiams ir analizuokime tą patį atskiru laikotarpiu ir skirtingais metais. Toliau pateikiama „Tata“ grupės įmonės P&L sąskaita.

Lėktuvas, žiūrėdamas į aukščiau pateiktą pajamų ataskaitą, gali būti painus. Taigi perskaičiuokime tą patį procentą nuo pardavimo arba iš visų operacijų gautų pajamų. (Pajamų ataskaitos bendras dydis)

Šios išvados gali būti padarytos konvertuojant tą patį kaip ir bendro dydžio finansines ataskaitas ir palyginus skirtingais laikotarpiais.

- Sumažėjo gatavo, pusgaminio plieno ir kitų produktų pirkimas, nes procentas sumažėjo nuo 3,3% 2015 m. Gruodžio mėn. Iki 1,4% 2016 m. Gruodžio mėn.

- Žaliavų suvartojimas ~ 23% išlieka pagal praeities tendencijas.

- Darbuotojų išlaidos sumažėjo nuo 11% 2015 m. Gruodžio mėn. Iki 8,5% 2016 m. Gruodžio mėn

- 2016 m. Gruodžio mėn. Elektros energijos sąnaudos per daug sumažėjo nuo 6% iki 5%

- Bendros išlaidos gerokai sumažėjo nuo 91,5% 2015 m. Gruodžio mėn. Iki 82,2% 2016 m. Gruodžio mėn

- Pelno mokesčio išlaidos tris kartus padidėjo nuo 1,6% 2015 m. Gruodžio mėn. Iki 4,2% 2016 m. Gruodžio mėn

Atskirai (ty analizuojant vieną laikotarpį) galima padaryti šias išvadas.

- Žaliavos prisideda prie didelių gamybos proceso išlaidų, kurios sudaro beveik 23% kiekvieno pardavimo.

- Grynasis pelningumo skirtumas 2016 m. Gruodžio mėn. Yra 8,5%

- Kadangi PBT yra 12,7%, o mokesčių išlaidos - 4,2% pardavimų, įmonės mokesčio tarifas yra apie 30%

- Bendrovė turi daugiau uždarymo akcijų nei pradinių atsargų, nes 2016 m. Gruodžio mėn. Atsargų pokyčiai yra neigiami.

Bendra „Colgate“ pajamų ataskaitos dydžio ataskaita

- „Colgate“ pastebime, kad bendrasis pelno skirtumas yra 56–59%.

- Pardavimo bendrosios ir administracinės išlaidos sumažėjo nuo 36,1% 2007 m. Iki 34,1% 2015 m. Pasibaigusiais metais.

- 2015 m. Veiklos pajamos smarkiai sumažėjo.

- Grynosios pajamos žymiai sumažėjo iki mažiau nei 10%.

- Efektyvūs mokesčių tarifai 2015 m. Šoktelėjo iki 44%. 2008–2014 m. Jie siekė 32–33%.

Bendra „Colgate“ balanso dydžio ataskaita

- Pinigai ir pinigų ekvivalentai padidėjo nuo 4,2% 2007 m. Iki 8,1% viso turto.

- Gautinos sumos sumažėjo nuo 16,6% 2007 m. Iki 11,9% 2015 m.

- Atsargos sumažėjo nuo 11,6% iki 9,9%.

- Kitas trumpalaikis turtas per pastaruosius 9 metus padidėjo nuo 3,3% iki 6,7% viso turto.

- Įsipareigojimų pusėje mokėtinos sumos šiuo metu sudaro 9,3% viso turto.

- 2015 m. Ilgalaikis įsiskolinimas smarkiai padidėjo iki 52,4%.

- Nekontroliuojama dalis taip pat padidėjo per 9 metus ir dabar siekia 2,1%

Privalumai

- Įvairių bendrovių pelno ataskaitas ir kitas finansines ataskaitas galima lengvai palyginti, net jei jos yra skirtingo dydžio. Pavyzdžiui, „Apple Inc“ ir „Samsung“ balansas gali būti lengvai palyginamas, perskaičiavus abu procentais.

- Vienoje įmonėje galima lengvai palyginti metinius ar ketvirčio pokyčius. Pavyzdžiui, skirtingų metų „Apple Inc“ pajamų ataskaita gali būti palyginama, jei ta pati suma konvertuojama į procentus. Tai puikiai parodo, kiek pardavimo pajamos pagerėjo ar sumažėjo. Kiek pajudėjo kiekvienos išlaidos. Kiek padidėjo ar sumažėjo nusidėvėjimo išlaidos.

- Skatina efektyvų valdymo sprendimų priėmimą;