Sortino santykis (formulė, pavyzdžiai) Kaip apskaičiuoti Sortino santykį?

Koks yra „Sortino“ santykis?

„Sortino“ koeficientas yra statistinė priemonė, naudojama vertinant investicijos grąžą pagal tam tikrą blogos rizikos lygį ir apskaičiuojama atimant nerizikingą grąžos normą iš numatomos portfelio grąžos ir padalijant gaunamas iš neigiamo portfelio standartinio nuokrypio (neigiamas nuokrypis).

Formulė

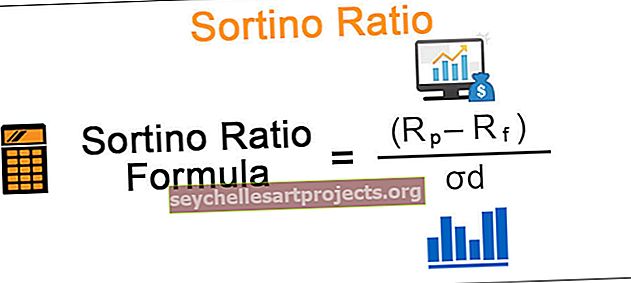

Sortino santykio formulė pateikta žemiau: -Rf / σd

Sortino santykio formulė = (Rp - Rf) / σd

kur

- Rp yra numatoma portfelio grąžos norma

- Rf yra nerizikinga arba minimali priimtina grąžos norma

- σd yra neigiamo turto grąžos standartinis nuokrypis

Taigi tai yra papildoma grąža, viršijanti tikslinę grąžos normą arba nerizikingą grąžos normą, tenkanti vienetui.

„Sortino“ santykio apskaičiavimas yra panašus į „Sharpe“ santykį, kuris yra įprastas rizikos ir grąžos kompromiso matas, vienintelis skirtumas yra tas, kad pastarasis naudoja tiek aukštyn, tiek žemyn kintamumą vertindamas portfelio rezultatus, tačiau pirmasis naudoja tik neigiamą kintamumą . Kaip ir „Sharpe“ santykis, taip ir aukštesnis „Sortino“ santykis yra geresnis.

Kaip apskaičiuoti Sortino santykį?

Panagrinėkime pavyzdį, kaip suprasti šio santykio svarbą. Tebūnie dvi skirtingos investicijų portfelio schemos A ir B, kurių metinė grąža yra atitinkamai 10% ir 15%. Darant prielaidą, kad A nukrypimas žemyn yra 4%, o B - 12%. Be to, atsižvelgiant į fiksuotą indėlių nerizikingą 6% palūkanų normą.

- Sortino santykio apskaičiavimas A yra: (10-6) / 4 = 1

- Sortino santykio apskaičiavimas B yra: (15-6) / 12 = 0,75

Nors B metinė grąža yra didesnė nei A, jo Sortino santykis yra mažesnis nei A. Taigi, jei investuotojai labiau rūpinasi neigiama rizika, susijusia su schema, nei tikėtina grąža, jie eis į A schemą, nes ji uždirba daugiau grąžos už blogos rizikos vienetą, kurio reikia, taip pat yra didesnė tikimybė išvengti didelių nuostolių.

Pavyzdys

„Sortino“ koeficientas buvo pavadintas Franko A Sortino vardu, kuris jį sukūrė siekdamas atskirti gerą nepastovumą ir blogą nepastovumą, o tai nebuvo įmanoma naudojant „Sharpe“ koeficientą. Portfelio veiklos vertinimas naudojant Sharpe santykį yra abejingas nepastovumo krypčiai, ty nepastovumas traktuojamas vienodai, kai nukrypimas aukštyn arba žemyn. Skaičiavimas žemyn yra naudojamas apskaičiuojant „Sortino“ santykį, pagal kurį atsižvelgiama tik į tuos laikotarpius, kai grąžos norma buvo mažesnė už tikslinę arba nerizikingą grąžos normą.

Norėdami tai iliustruoti, paimkime kitą pavyzdį; darant prielaidą, kad per 12 mėnesių investicijų portfelio schema bus tokia:

Kiti parametrai:

Nerizikinga grąžos norma: 6%

Standartinį mėginio nuokrypį galime išvesti iš pirmiau pateiktos lentelės pagal formulę:

- σ = sqrt (dispersija / n-1), kur n yra imties dydis

- σ = kvrt (6,40% / 11) à σ = 7,63%

o Sharpe santykį galima apskaičiuoti pagal formulę:

- (Rp-Rf) / σ

„Sharpe“ santykio formulė = (7% - 6%) / 7,63%

Sharpe santykis = 0,1

Iš aukščiau pateiktos lentelės galima aiškiai pastebėti, kad stulpelio (RR (Vid.) 2 dispersija nepaiso nepastovumo krypties, pavyzdžiui, jei palygintume 5 ir 10 periodus, kur yra vienodi, bet priešingi skirtumai tarp faktinės grąžos ir vidutinė grąžos norma, tačiau dispersija yra vienoda abiem, neatsižvelgiant į aukštesnį ar žemesnį nuokrypį nuo vidutinio rodiklio.

Taigi galime sakyti, kad net jei +13% skirtumas tarp 8 laikotarpio grąžos ir vidutinės grąžos būtų buvęs -13%, standartinis nuokrypis vis tiek būtų tas pats, kas tikrai nėra tinkamas vertinimas, reikšmingas neigiamas dispersija reiškia daug rizikingesnį portfelį. Tai gali suteikti panašų portfelių, susijusių su skirtinga rizika, vertinimą, nes ši priemonė nėra abejinga, ar grąža yra didesnė ar mažesnė už vidutinę grąžos normą.

Dabar, jei pažvelgsime į tai, kaip apskaičiuojame žemiau esantį „Sortino“ santykį:

Apskaičiuojant nuokrypį žemyn, laikomi tik neigiami skirtumai, ty tik tie laikotarpiai, kai grąžos norma buvo mažesnė už tikslinę arba nerizikingą grąžos normą, kaip parodyta geltonoje lentelėje, nepaisant visų teigiamų skirtumų ir imdamas juos kaip nulį.

Mes galime išvesti mėginio nuokrypį iš pirmiau pateiktos lentelės pagal formulę:

- σd = kvrt (2,78% / 12) à σ = 4,81%

o Sortino santykį galima apskaičiuoti pagal formulę:

- Soriano santykio formulė = (Rp-Rf) / σd

- Sortino santykis = (7% - 6%) / 4,81%

- = 0,2

Stebėjimai

- Galima pastebėti, kad „Sortino“ koeficientas yra šiek tiek didesnis nei „Sharpe“ santykis dėl šios investicijų portfelio, nes buvo labai mažai tikslinės arba nerizikingos grąžos normos pažeidimų.

- Be to, „Sharpe“ santykis apibendrino didelius nukrypimus, pvz., 13%, kuris iš tikrųjų nebuvo rizikingas pokytis ir iš tikrųjų naudingas investuotojams

- Kaip minėta anksčiau, mes galime pamatyti, kaip apskaičiuojant nuokrypį, Sortino santykis sugeba atskirti gerus ir blogus skirtumus.

- Jo skaičiavimas yra ypač naudingas tiems mažmeniniams investuotojams, kurie nori investuoti turėdami tam tikrus apibrėžtus tikslus ir siekdami grąžos normos

- Tai taip pat yra geresnė priemonė vertinant fondo valdytojo, kurio grąža yra teigiamai iškreipta, veiklos rezultatus, nes apskaičiuojant nepastovumą ar riziką bus ignoruojami visi teigiami skirtumai ir tinkamesnis įvertinimas

Sortino santykio apribojimas yra tas, kad turėtų būti pakankamai blogų nepastovumo įvykių, kad būtų galima apskaičiuoti nuokrypį žemyn, kad jis būtų statistiškai reikšmingas.