Infliacijos apskaita (reikšmė, pavyzdžiai) 2 populiariausias metodas su paaiškinimu

Infliacijos apskaitos reikšmė

Infliacijos apskaita - tai metodas, naudojamas finansinėms ataskaitoms pateikti, atsižvelgiant į didėjančių ar smarkiai sumažėjusių įvairių prekių sąnaudų poveikį, kuris koreguojamas pagal kainų indeksus, kad būtų aiškus įmonės finansinės padėties vaizdas, paprastai esant infliacinei aplinkai.

Paprastai, kai įmonė veikia infliacinėje ar net defliacinėje aplinkoje, tokiais atvejais istorinė informacija gali nebebūti aktuali. Taigi pagal infliaciją pakoreguotos vertės tiksliai atspindėtų dabartines vertes.

Infliacijos apskaitos metodai

Paprastai yra dviejų tipų metodai

1 - dabartinė perkamoji galia

Taikant šį metodą, piniginiai ir nepiniginiai straipsniai atskiriami nuo piniginių straipsnių, užfiksuojančių tik grynąjį pelną ar nuostolį, o nepiniginiai straipsniai bus atnaujinti į skaičius su konkrečiu perskaičiavimo koeficientu, kuris yra lygiavertis tam tikras kainų indeksas.

Konversijos koeficientas pagal CPP metodą = kaina dabartiniu laikotarpiu / kaina istoriniu laikotarpiu# 2 - einamųjų išlaidų apskaita

Taikant šį metodą, turto vertė tikrąja rinkos verte (FMV), o ne jo istorinė kaina, užfiksuota įsigyjant ilgalaikį turtą.

Kaip veikia infliacijos apskaita?

Šį „Inflation Accounting Excel“ šabloną galite atsisiųsti iš čia - „Inflation Accounting Excel“ šablonas1 pavyzdys

Panagrinėkime iliustraciją, kur ponas Jonas sausio 1 d. Įsigijo įrangą už 50000 USD kainą. Vartotojų kainų indeksas tą dieną siekė 150, o šiuo metu 2019 m. Sausio 1 d. Jis atspindi 300. Dabar mes turime atspindėti perkainotą įrangos vertę pagal CPP metodą.

Išsami informacija yra apibendrinta taip

Taikant perskaičiavimo koeficiento formulę

Konversijos koeficientas pagal CPP metodą = kaina dabartiniu laikotarpiu / kaina istoriniu laikotarpiu

(300/150 = 2)

Taigi įrangos perkainojimas pagal CPP metodą siekia 25 000 USD (50000 USD / 2)

2 pavyzdys

Iš žemiau pateiktų duomenų apskaičiuokite grynąjį piniginį pelną ar nuostolį pagal CPP metodą.

Sprendimas:

Piniginis pelnas iš įsipareigojimų laikymo -

- Piniginis pelnas iš įsipareigojimų laikymo = 86 250 - 60 000 Rs

- = 26 250 Rs

Kur, pabaigos balanso vertė = Kreditai + Viešieji indėliai = 60 000 Rs

Piniginiai nuostoliai dėl piniginio turto laikymo

- Piniginis nuostolis laikant piniginį turtą = 70 125–49 500 Rs

- = 20,625 Rs

Grynasis pinigų prieaugis apskaičiuojamas taip:

- Grynasis pinigų prieaugis = Rs 26250 -Rs20,625]

- = 5,625 Rs

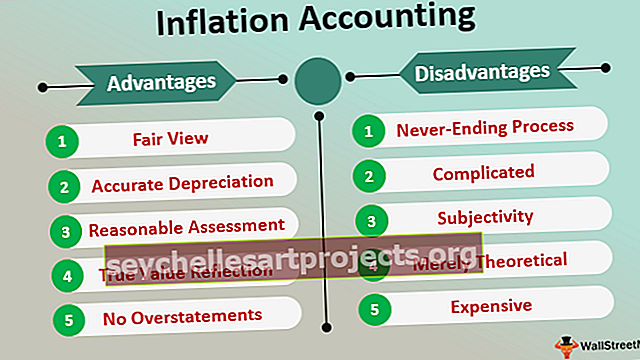

Privalumai

- „Fair View“ : kadangi turtas parodomas įvertinus ir pakoregavus infliaciją, pagal dabartinę jų vertę, balansas rodo objektyvų įmonės finansinės padėties vaizdą

- Tikslus nusidėvėjimas: kai pateikiama tikroji turto vertė, nusidėvėjimas skaičiuojamas pagal turto vertę verslui, o ne pagal jo istorinę kainą. Taigi šis metodas palengvintų lengvą verslo pakeitimą, nes bus pateikta tiksli ir tikroji vertė, indeksuojama pagal infliaciją

- Pagrįstas vertinimas: kai pateikiami 2 metų balansai ir koreguojami atsižvelgiant į infliacijos apskaitą, tampa lengva ir patogu atlikti reikiamą palyginimą, nes vertės atsispindės įvertinus infliaciją. Taigi šios vertės yra dabartinės ir nėra pagrįstos istorine kaina. Tam tikru mastu taip pat atsižvelgiama į pinigų laiko vertę

- Tikrosios vertės atspindys: kadangi infliacijos apskaita ir toliau rodytų dabartinį pelną, pagrįstą dabartinėmis kainomis, tai atspindi teisingą ir atnaujintą bet kokio verslo vertę. Taigi finansinių ataskaitų vertės bus atnaujintos pagal naujausias dabartines kainas, atsižvelgiant į infliaciją

- Jokių pervertinimų : taikant šį metodą, pelno (nuostolio) ataskaita nebūtų pervertinta verslo pajamų

- Tikrina išmokėtus dividendus : Remiantis istorinėmis sąnaudomis, yra didelė tikimybė, kad akcininkai gali reikalauti didesnio dividendų mokėjimo. Infliacijos apskaitos metodas padeda išlaikyti tą patį patikrinimą, kaip ir dividendai, o mokesčiai, priešingai nei sąnaudų metodas, dabar nebus skaičiuojami pagal iškreiptą skaičių.

Trūkumai

- Nesibaigiantis procesas: kainų pokyčiai tęsiasi begalybę tol, kol ekonomikoje yra infliacija ar defliacija. Taigi procesas yra nesibaigiantis

- Sudėtinga: gali būti, kad per daug skaičiavimų procesą dar labiau apsunkina. Gali būti daugybė pritaikymų, kuriuos paprastam žmogui gali būti sunku interpretuoti

- Subjektyvumas: gali būti tam tikri diskreciniai sprendimai ir subjektyvumas, nes dabartinių verčių koregavimas nėra toks paprastas, nes tai savaime yra dinamiškas dalykas

- Defliacinė padėtis sukelia perdėtą mastą: kai yra defliacinė padėtis ir kainos krenta, įmonė gali taikyti mažesnį nusidėvėjimą. Tai gali sukelti per didelį verslo pelno įvertinimą, kuris, be abejo, yra žalingas

- Tik teorinė: Infliacijos apskaitos samprata laikoma labiau teorine ramybe, nes gali būti galimybė specialiai dekoruoti langus, atsižvelgiant į asmenų užgaidas ir fantazijas dėl subjektyvumo

- Brangus: šis metodas laikomas brangiu, o įprastas verslas gali ne taip gerai sau leisti ir pasinaudoti šiuo metodu

Apribojimai

- Nors infliacijos apskaitos metodas gali būti naudingas įmonei, tai nebūtinai tinka pajamų mokesčio institucijoms, nes jos atsisako šio metodo dėl to, kad menkai priima bendruomenę

- Kainos pokytis yra nuolatinis procesas, kurio negalima išvengti.

- Sistema apsunkina skaičiavimus dėl daugybės konversijų ir skaičiavimų.

Paskutinės mintys

Infliacijos apskaita, be jokios abejonės, atspindi tikrąją verslo vertę, tačiau jai būdingi tam tikri trūkumai, pavyzdžiui, valdžios institucijų nepripažinimas ar sistemų ir proceso komplikacijos. Tačiau tikrasis finansinės atskaitomybės tikslas yra pateikti tikslią ir tikrą verslo vertę. Pelno (nuostolių) ataskaitoje turi būti parodytas tikras ir tikslus verslo pelnas ar nuostolis per tam tikrą laikotarpį, o balanse vėl turi būti atspindėta tikroji ir tikroji finansinė padėtis.

Kadangi jie pateikiami pinigine verte, o valiuta / pinigai reguliariai svyruoja, būtina, kad toks metodas kaip infliacijos apskaita atitiktų savo tikslą, leidžiant finansinėse ataskaitose atitinkamai atspindėti tokią tikrąją ir tikrąją vertę. Šis metodas taip užtikrina, kad versle nebus reikšmingų nukrypimų.