Finansinio turto pavyzdžiai Klasifikacija pagrįsta JAV GAAP ir TFAS

Finansinis turtas, dar vadinamas finansinėmis priemonėmis, yra skirtingas likvidus turtas, kurio vertė gaunama iš bet kokio sutartinio reikalavimo ir kurio pavyzdžiai apima grynuosius pinigus, indėlių sertifikatą, gautinas paskolas, apyvartinius vertybinius popierius, obligacijas, akcijas, investicinius fondus ir kt.

Finansinio turto pavyzdžiai

Finansinis turtas, dar vadinamas finansinėmis priemonėmis ar vertybiniais popieriais, nėra fizinis turtas, bet yra nematerialiojo ūkio dalis. Savo vertę jie gauna iš sutartinio reikalavimo. Jį galima lengvai ir lengvai konvertuoti į grynuosius pinigus. Kai kurie yra banko likutis, akcijos, trumpalaikės investicijos, iždo vekseliai ir kt.

Paprastai jis pateikiamas kaip pažymėjimas, kvitai ar kitas teisinis dokumentas. Finansinį turtą dažnai sukuria arba skolina pinigai. Jie plačiai naudojami nekilnojamojo turto ir materialiojo turto nuosavybės finansavimui.

Finansinio turto pavyzdžių sąrašas

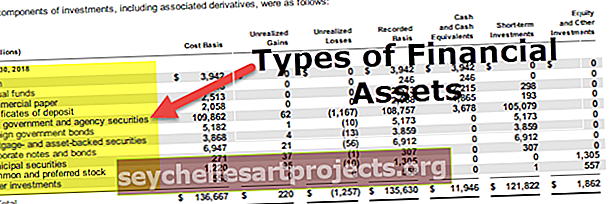

šaltinis: „Microsoft SEC Filings“

Žemiau pateikiamas finansinio turto tipų sąrašas ir pavyzdžiai -

- Grynieji pinigai ar jų ekvivalentai, pavyzdžiui, banko likutis,

- Kito ūkio subjekto nuosavybės priemonės. Tai yra akcininkų / investuotojų reikalavimas dėl įmonės nuosavybės.

- Obligacija: tai reikalavimas mokėti palūkanas ir pagrindinę sumą ateityje. Tai gali būti finansinis turtas tokioms įmonėms kaip bankas, arba įmonėms.

- Paskola: Aukščiau pateiktame pavyzdyje mes laikėme obligaciją kaip finansinį turtą. Panašiai paskolos yra laikomos finansiniu turtu tokioms įmonėms kaip bankai, kur pardavus tokias paskolas gaunamas turtas.

- Draudimas: finansinio turto vertė atsiperka, jei laikomasi sutarties sąlygų. Pvz., Jei įmonė moka priemoką už savo automobilį ir automobilio gedimus, tada finansinis turtas atsipirks.

- Teisinė ir sutartinė teisė, kad ūkio subjektas galėtų gauti grynųjų pinigų iš kito subjekto

- Finansinis turtas, pavyzdžiui, vertybiniai popieriai paskolai iš kito subjekto

- Esant palankioms sąlygoms, ūkio subjektas turi teisę keistis finansiniu turtu ar įsipareigojimais su kitais subjektais. Tokios teisės yra įmonės finansinis turtas.

- Bet kokia sutartis, už kurią galima atsiskaityti ūkio subjekto nuosavybės priemonėmis,

- Bet kuri neišvestinė priemonė, už kurią ūkio subjektas privalo gauti kai kurias savo įmonės nuosavybės priemones;

- Bet kokia išvestinė finansinė priemonė, už kurią gali būti atsiskaitoma grynaisiais ar kitas finansinis turtas, už kurį galima atsiskaityti už ūkio subjekto nuosavybės priemonę

Finansinio turto klasifikavimas balanse

Remiantis pagrindine finansinio turto klasifikacija, galime pateikti šiuos finansinio turto pavyzdžius:

- Finansinis turtas tikrąja verte per pelną ar nuostolį: Tai apima finansinį turtą, kurį ūkio subjektas laiko prekybos tikslais arba yra pripažįstamas tikrąja verte pelno (nuostolių) ataskaitoje.

- Laikomi iki išpirkimo vertybiniai popieriai: šiai kategorijai priskiriamos investicijos į skolos priemones, laikomas iki išpirkimo datos, neatsižvelgiant į rinkos kainų pokyčius, įmonės finansinę būklę ar rezultatus.

- Paskolos ir gautinos sumos: tai finansinis turtas su fiksuotais arba nustatomais mokėjimais. Jie nėra kotiruojami aktyvioje prekybos rinkoje.

- Galima parduoti: Ūkio subjektas gali laikyti bet kurį šios kategorijos finansinį turtą, kuris nepriklauso nė vienai iš pirmiau nurodytų trijų kategorijų. Pavyzdžiui, ūkio subjektas galėtų dalį savo investicijų į skolos ir nuosavybės priemones klasifikuoti kaip finansinį turtą, kurį galima parduoti.

Gautinos sumos turėtų būti priskiriamos paskoloms ir gautinoms sumoms, jei jos nėra laikomos prekybai. Be to, nusprendęs tai padaryti, ūkio subjektas gali jį klasifikuoti tikrąja verte per pelną ar nuostolį arba parduoti. Investicija į akcijas už tam tikrą kainą ir jei ji nėra laikoma prekybai, turėtų būti klasifikuojama kaip parduodamas finansinis turtas.

Skolos vertybiniai popieriai turėtų būti priskiriami paskoloms ir gautinoms sumoms, jei jie nėra kotiruojami aktyvioje rinkoje ir nėra laikomi prekybai.

Finansinio turto pavyzdžiai pagal JAV GAAP

Paprastai daugumoje JAV įsikūrusių bendrovių laikomasi priimtų apskaitos principų formato. Jų pateikimo, vertinimo ir vertės sumažėjimo modelis skiriasi nuo kitų ataskaitų teikimo metodų.

šaltinis: Amazon.com SEC padavimas

Toliau pateikiami keli finansinio turto pavyzdžiai pagal BAP:

- Sudėtinės finansinės priemonės: Sudėtinės finansinės priemonės, tokios kaip konvertuojamos obligacijos, neskirstomos į skolos ir nuosavybės komponentus.

- Investicijos į nuosavybę: Pagal GAAP, investicijos į nuosavą kapitalą vertinamos pagal FV-NI (tikrosios vertės pokyčiai pripažįstami grynosiose pajamose). Tačiau yra vertinimo alternatyva investicijoms į nuosavą kapitalą, kurios neturi lengvai nustatomos tikrosios vertės ir neatitinka grynosios turto vertės (GAV)

- Paskolos ir kitos gautinos sumos: Pagal JAV GAAP paskolų ir kitų gautinų sumų vertės sumažėjimo modelis yra patirtas nuostolis. Šios paskolos ir gautinos sumos pateikiamos balanse.

- Išvestinė priemonė: Pagal GAAP turi būti taikoma išvestinė priemonė

-

- Turėti vieną ar daugiau pagrindinio turto ir vieną ar daugiau sąlyginių sumų ar mokėjimo atidėjimų,

- Nereikalauja jokių pradinių grynųjų investicijų ir

- Gebėti atsiskaityti grynaisiais.

- Apsidraudimo priemonė: Apsidraudimo priemonės laiko vertė gali būti neįtraukta į efektyvumo vertinimą.

- Viešojo verslo subjektai: vertindami finansinių priemonių tikrąją vertę atskleidimo tikslais, ji naudoja išėjimo kainos sąvoką.

Finansinio turto pavyzdžiai pagal TFAS

Tarptautinių finansinės atskaitomybės standartų formatas dažniausiai naudojamas daugumoje JK įsikūrusių bendrovių. Jų pateikimo, vertinimo ir vertės sumažėjimo modelis skiriasi nuo kitų ataskaitų teikimo metodų.

šaltinis: „Vodafone“ metinė ataskaita

Remiantis pagrindine finansinio turto klasifikacija, pateikiami keli finansinio turto pavyzdžiai pagal TFAS:

- Sudėtinės finansinės priemonės: Sudėtines finansines priemones reikia padalyti į skolos ir nuosavybės komponentus.

- Investicijos į nuosavą kapitalą : Investicijos į nuosavą kapitalą vertinamos pagal FV-NI (tikrosios vertės pokyčiai pripažįstami grynosiose pajamose);

Tačiau neatšaukiami FV-OCI rinkimai galimi neišvestinėms nuosavybės vertybinių popierių investicijoms, kurios nėra laikomos prekybai. FV-OCI reiškia, kad tikrosios vertės pokyčiai pripažįstami kitose bendrosiose pajamose.

- Pagal TFAS yra vienas skolos priemonių vertės sumažėjimo modelis, apskaitytas amortizuota savikaina arba FV-OCI, įskaitant paskolas ir skolos vertybinius popierius.

- Išvestinė priemonė: išvestinė priemonė vertinama tikrąja verte, o vertės pokyčiai pripažįstami pelne arba nuostoliuose, nebent ji pasirinko apsidraudimą.

- Apsidraudimo priemonės: Apsidraudimo priemonės laiko vertės ir užsienio valiutos skirtumas gali būti neįtrauktas į efektyvumo vertinimą.