Pašalpa abejotinoms sąskaitoms (apibrėžimas, žurnalo įrašai)

Kas yra pašalpa abejotinoms sąskaitoms?

Abejonių keliančių sąskaitų atidėjimas pirmiausia reiškia atidėjimą apskaičiuotai sąskaitų daliai, kuri gali būti neatgaunama ir gali tapti bloga skola ir rodoma kaip kontra turto sąskaita, kuri sumažina bendras balanso gautinas sumas, kad atspindėtų tikėtiną grynąją sumą. turi būti sumokėta.

Galvodamas apie tai, kas laukia, netolimoje ateityje verslas turi būti pragmatiškas. Ji turi galvoti, kiek jiems būtų mokama ir kaip jie niekada negautų.

Pavyzdžiui, jei „ABC Company“ parduoda žaliavas už maždaug 100 000 USD, ar, jūsų manymu, būtų sumokėta visa įmonės suma? Realybė yra tik 90% visos sumos, ty 90 000 USD būtų visiškai sumokėta, o likusi dalis būtų laikoma blogomis skolomis.

Jei įmonė apie negrąžinamas skolas pradėtų galvoti per vėlai, įmonei nebūtų įmanoma joms iš karto pasiruošti. Štai kodėl apskaičiuotas skaičius, kas gali būti negautas, priimamas iš anksto.

Pašalpų abejotinoms sąskaitoms pavyzdys

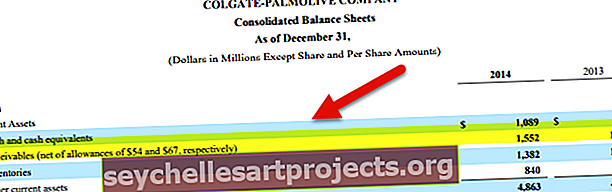

Pažvelkime į „Colgate“ balansą.

šaltinis: „Colgate SEC Filings“

Pažymime, kad gautinos sumos yra apskaitomos atėmus abejotinų sąskaitų atidėjimus. „Colgate“ praneša, kad abejotinų sąskaitų išmokos 2014 ir 2013 m. Buvo atitinkamai 54 ir 67 mln.

Žurnalo įrašai

Šiame skyriuje mes imsimės paprasto pavyzdžio ir iliustruosime, kaip turėtumėte perduoti abejotinų sąskaitų apskaitos žurnalo įrašus.

Imsime kaupimo apskaitos principo pavyzdį.

Žurnalo įrašai Nr. 1

Tarkime, kad „Rough Jeans Ltd.“ apskaičiavo, kad apskaičiuotų skolų suma per metus būtų apie 200 000 USD. Taigi, remiantis kaupimo apskaita, turime perduoti įrašą, kuriame teigiama, kad netrukus gali būti blogų skolų.

Štai čia pirmas įrašas, kurį praleisime

Neteisingos skolos A / C ……………………… 200 000 USD -

Abejotinų sąskaitų įskaitymui A / C - 200 000 USD

Pirmajame įraše debetavome blogų skolų sąskaitą, nes bloga skola yra išlaidos. Pagal apskaitos taisyklę, jei išlaidos padidėja, mes nurašome tą sąskaitą; todėl debetuojamos blogos skolos. Panašiai čia laikomės tos pačios apskaitos taisyklės, įskaitydami atidėjimą už abejotinų skolų sąskaitą. Kadangi jie yra atidėjiniai ir naudojami kaip priešinis turtas, mes jį įskaitysime.

Jei kredito pardavimai siekia 10 mln. USD, tada įrašydami šį įrašą mes kompensuojame blogą skolą iš kredito pardavimo.

Žurnalo įrašai Nr. 2

Tarkime, kad bendrovė gavo faktinį skaičių ir pastebėjo, kad 120 000 USD yra bloga skola. Taigi, koks būtų naujas įrašas šiuo atveju?

Mes išlaikysime šį įrašą -

Abejonių dėl abejotinų sąskaitų įskaitymas A / C ………. 120 000 USD -

Į gautinas sumas A / C - 120 000 USD

Šiame įraše mes debetuojame dėl abejotinų skolų, nes šia suma priešinis turtas buvo sumažintas, ir mes kredituojame gautinas sumas, kad sumažintume negrąžintas gautinas sumas 120 000 USD.

Žurnalo įrašai Nr. 3

Tarkime, kad bendrovė paprašė išieškojimo agentūros pabandyti susigrąžinti blogas skolas. Ir jie galėtų sėkmingai surinkti 40 000 USD. Taigi, norint atpažinti kolekciją, turime perduoti dar vieną įrašą.

Mes tiesiog pakeisime ankstesnį įrašą, nes dabar yra tikimybė gauti 40 000 USD kaip negrąžintas debitorines skolas.

Gautinos sumos A / C ………… 40 000 USD -

Dėl abejotinų sąskaitų įskaitymo A / C - 40 000 USD

Poveikis pajamų ataskaitai ir balansui

- Pirmas pirmiau pateiktas įrašas žurnale paveiktų pelno (nuostolių) ataskaitą, kur turime pervesti blogos skolos įrašą ir abejotinų skolų sąskaitą.

- Antrojo ir trečiojo žurnalo įrašai paveiks tik balansą, kur pirmiausia išskaičiuosime atidėjinių sumą iš gautinų sumų, o jei bus surinkta kokia nors suma, tą sumą vėl pridėsime.

Kaip būtų galima apskaičiuoti abejotinų sąskaitų išmoką?

Taigi, čia yra trys metodai, kuriuos organizacijos naudoja įvertindamos abejotinų skolų dydį?

- Rizikos balas: tai yra vienas iš bendrų metodų, kuriuos įmonės taiko. Jie žiūri į kiekvieną savo klientą. Tada, atsižvelgiant į jų mokumą, bendrovė jiems priskiria balą. Pridedami klientai, kurių balai yra aukštesni, o tada įmonė gauna įvertinimą, kiek įmonei reikia išlaikyti leidimą už galimas blogas skolas. Šis metodas gali būti ne pats tiksliausias, tačiau jis tinka daugumai bendrovių.

- Istorinis procentas - tai dar vienas metodas, kurį organizacijos naudoja daug. Naudodama šį metodą, organizacija žiūri į praeities rezultatus. Jie pažvelgia į praeities rezultatus ir sužino, kiek procentų blogų skolų įvyko praėjusiais metais. Jie eina taip pat procentais ir šiais metais. Tai gali skambėti paprastu veiksmu, tačiau tai nėra tinkamas metodas, jei ieškote tikslumo.

- Pareto analizė. Tai yra pats geriausias metodas, kurį reikia naudoti vertinant nuostolį dėl blogų skolų. Italijos ekonomistas Pareto teigė, kad 80% rezultatų gausite tik iš 20% savo veiklos. Taikydamos tą patį principą, organizacijos apskaičiuoja savo pašalpą. Štai kaip tai veikia. Jei bendras kreditų pardavimas yra 100 000 USD, tada abejotinų skolų padengimas būtų (pagal Pareto principą) = (100 000 USD * 20%) = 20 000 USD. Bet šis metodas gali būti platus įvertinimas. Norėdami sužinoti tiksliau, kiek nuostatų turėtume sukurti, galime naudoti dvigubą Pareto. Turime tiesiog du kartus naudoti „Pareto“ principą. Išplėtus pirmiau pateiktą pavyzdį, jei naudosime 20% ankstesnių 20% (ty 4%), gausime tikslų vaizdą. Tai reiškia, kad abejotinų skolų sąskaita būtų tiksli 4000 USD.

Vienas iš būdų išsiaiškinti, ar įvertinote pakankamą abejotinų skolų atidėjimo likutį, yra pažvelgti į abejotinų sąskaitų sąskaitos likutį. Pažvelgus į abejotiną apskaitos balansą ir palyginus visus abejotinų sąskaitų sąskaitų likučius su visa kredito suma, gautumėte tvirtą procentą. Taip pat suprastumėte, ar jūsų apskaičiuota išmoka yra pakankama, ar ne.