EBITDA ir grynosios pajamos | 4 populiariausi skirtumai, kuriuos privalote žinoti! (Infografika)

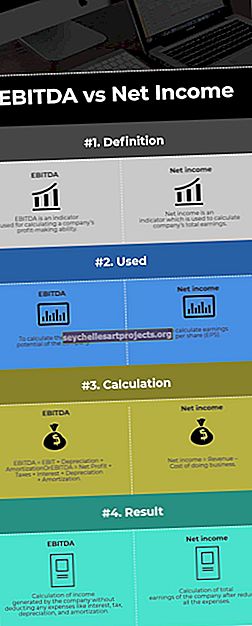

Pagrindinis skirtumas tarp EBITDA ir grynųjų pajamų yra tas, kad EBITDA nurodo verslo uždarbį, uždirbtą per laikotarpį, neatsižvelgiant į palūkanų, mokesčių, nusidėvėjimo ir amortizacijos sąnaudas, o grynosios pajamos - tai verslo pajamos, kurios yra laikotarpiu uždirbtas įvertinus visas įmonės patirtas išlaidas.

EBITDA ir grynųjų pajamų skirtumas

Pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją (EBITDA) yra metodas, kuris dažnai naudojamas įmonių ir pramonės šakų pelningumui nustatyti. Tai labai panašu į grynąsias pajamas, pridėjus keletą papildomų ne veiklos pajamų. EBITDA yra rodiklis, naudojamas atliekant lyginamąją analizę įvairioms įmonėms.

Tai yra viena iš pagrindinių finansinių priemonių, naudojamų vertinant skirtingo dydžio, struktūros, mokesčių ir nusidėvėjimo firmas.

- EBITDA = EBIT + nusidėvėjimas + amortizacija arba

- EBITDA = grynasis pelnas + mokesčiai + palūkanos + nusidėvėjimas + amortizacija

Paprasčiau tariant, nusidėvėjimas yra materialaus turto vertės sumažėjimas laikui bėgant, dėl kurio materialusis turtas nusidėvi.

Amortizacija yra finansinė technika, naudojama palaipsniui sumažinti įmonės nematerialiojo turto vertę.

Grynosios pajamos dažnai naudojamos norint sužinoti bendrą įmonės uždarbį ar pelną. Ją galima apskaičiuoti atėmus verslo išlaidas iš įmonės pajamų.

- Grynosios pajamos = pajamos - verslo išlaidos

Verslo vykdymo išlaidos apima visus mokesčius, palūkanas, kurias turėtų sumokėti įmonė, turto nusidėvėjimą ir kitas išlaidas. Taigi grynosios pajamos yra įmonės pajamos, įvertinus visus atskaitymus ir mokesčius.

EBITDA yra šiek tiek panaši į grynąsias pajamas, nes abiejų jų vertė gali keistis, nes įmonės gali manipuliuoti kai kuriais jų skaičiavimo elementais.

EBITDA ir grynųjų pajamų infografika

Pagrindiniai EBITDA ir grynųjų pajamų skirtumai

Čia pateikiami pagrindiniai jų skirtumai.

- Vienas pagrindinių skirtumų yra nusidėvėjimo ir amortizacijos naudojimas. EBITDA yra rodiklis, apskaičiuojantis įmonės pelną prieš sumokant išlaidas, mokesčius, nusidėvėjimą ir amortizaciją. Kita vertus, grynosios pajamos yra rodiklis, kuris apskaičiuoja bendrą įmonės uždarbį sumokėjus išlaidas, mokesčius, nusidėvėjimą ir amortizaciją.

- EBITDA naudojama kaip rodiklis norint sužinoti bendrą įmonės potencialo uždarbį. Kita vertus, grynosios pajamos naudojamos norint sužinoti pelną, tenkantį vienai įmonės akcijai.

- EBITDA galima įvertinti prie EBIT pridedant nusidėvėjimą ir amortizaciją arba prie grynojo pelno pridedant palūkanas, mokesčius, nusidėvėjimą ir amortizaciją. Kita vertus, grynosios pajamos apskaičiuojamos atimant pajamas iš visų verslo vykdymo išlaidų.

- Su EBITDA iš esmės naudojama pradedančioms įmonėms pamatyti, kaip jos veikia. Kita vertus, grynosios pajamos yra naudojamos visomis aplinkybėmis siekiant suprasti įmonės finansinę būklę.

- EBITDA naudojama norint sužinoti įmonės uždarbio potencialą. Štai kodėl investuotojai, žvelgdami į naują įmonę, apskaičiuoja EBITDA. EBITDA taip pat yra gana paprasta naudoti, nes nereikia nuvertėjimo ir amortizacijos. Kita vertus, grynosios pajamos naudojamos pelnui, tenkančiam vienai akcijai, sužinoti, jei bendrovė išleido kokių nors akcijų. Tiesiog padaliję grynąsias pajamas iš neapmokėtų akcijų skaičiaus, galime gauti EPS.

Lyginamoji lentelė

Palyginimo pagrindas |

EBITDA |

Grynosios pajamos |

Apibrėžimas |

EBITDA yra rodiklis, naudojamas apskaičiuojant įmonės pelningumą. |

Grynosios pajamos yra rodiklis, naudojamas apskaičiuojant bendrą įmonės uždarbį. |

Panaudota |

Norėdami apskaičiuoti įmonės uždarbio potencialą. |

Norėdami apskaičiuoti pelną vienai akcijai (EPS). |

Skaičiavimas |

EBITDA = EBIT + nusidėvėjimas + amortizacija Arba EBITDA = grynasis pelnas + mokesčiai + palūkanos + nusidėvėjimas + amortizacija |

Grynosios pajamos = pajamos - verslo išlaidos |

Rezultatas |

Įmonės gautų pajamų apskaičiavimas neatskaičius jokių išlaidų, tokių kaip palūkanos, mokesčiai, nusidėvėjimas ir amortizacija. |

Bendrojo pelno apskaičiavimas sumažinus visas išlaidas. |

Išvada

Kai žiūrime į šias sąlygas, abu jie yra rodikliai, kuriuos įmonės gali koreguoti. Tačiau vis tiek investuotojai atsižvelgia į abu šiuos rodiklius, kad priimtų sprendimus dėl prekybos, kad galėtų susidaryti idėją apie bendrą įmonės vaizdą.

Kadangi šie du skaičiuojami naudojant pelno (nuostolių) ataskaitą, investuotojai taip pat turėtų naudoti kitus rodiklius, kad patikrintų, kaip sekasi įmonei. Vienas ar du rodikliai gali suteikti pakankamai informacijos, tačiau tai nėra protinga priimti sprendimą investuoti į įmonę. Štai kodėl investuotojai turėtų naudoti ROIC, ROE, grynojo pelno maržą, bendrojo pelno maržą ir kt.

Kartu jie taip pat turėtų peržiūrėti kitas finansines ataskaitas, tokias kaip balansas ir pinigų srautų ataskaita.