Parašymo pardavimo pasirinkimo sandoriai Išmokėjimas | Pavyzdys | Strategijos - „WallStreetMojo“

Rašymo pardavimo galimybių apibrėžimas

Pirkimo pardavimo pasirinkimo sandoriai yra galimybė parduoti akcijas ir bandyti suteikti šią teisę kam nors kitam už konkrečią kainą; tai yra teisė parduoti pagrindinį turtą, bet ne pareiga tai padaryti.

Paaiškinimas

Pagal apibrėžimą, pardavimo pasirinkimo sandoriai yra finansinė priemonė, suteikianti jo turėtojui (pirkėjui) teisę, bet ne pareigą parduoti pagrindinį turtą už tam tikrą kainą sutarties galiojimo laikotarpiu.

Pardavimo opcionų rašymas taip pat vadinamas pardavimo opcionais.

Kaip žinome, pardavimo pasirinkimo sandoris suteikia savininkui teisę, bet ne pareigą parduoti akcijas iš anksto nustatyta kaina. Rašydamas pardavimo pasirinkimo sandorį asmuo parduoda pirkimo pardavimo pasirinkimo sandorį pirkėjui ir įpareigojo pirkti akcijas už pradinę kainą, jei pirkėjas ją įgyvendino. Pardavėjas mainais uždirba premiją, kurią moka pirkėjas ir įsipareigoja pirkti akcijas už įvykdymo kainą.

Taigi, priešingai nei pirkimo pasirinkimo sandorių sudarytojas, pardavimo pasirinkimo sandorio sudarytojas turi neutralią arba teigiamą akcijų perspektyvą arba tikisi nepastovumo sumažėjimo.

Pavyzdys

Tarkime, kad BOB sandorių dalis siekia 75 USD / - ir tai yra vienas mėnuo 70 USD / - išpirkite prekybą už 5 USD / -. Čia pradinė kaina yra 70 USD / -, o viena pardavimo sutartis yra 100 akcijų. Investuotojas ponas XYZ pardavė daugybę pasirinkimo sandorių ponei ABC. Ponas XYZ tikisi, kad BOB akcijomis bus prekiaujama virš 65 USD / - (70–5 USD) iki sutarties galiojimo pabaigos.

Tarkime, kad trys BOB akcijų judėjimo scenarijai pasibaigus gali būti, ir apskaičiuokime p. XYZ (pardavimo pasirinkimo sandorių rašytojo) atsipirkimą.

# 1 - BOB akcijų kaina nukrenta žemiau ir prekiaujama $ 60 / - (opcionas baigiasi giliai piniguose)

Pagal pirmąjį scenarijų akcijų kaina nukrenta žemiau pradinės kainos (60 USD / -), taigi pirkėjas pasirinktų pardavimo pasirinkimo sandorį. Pagal sutartį pirkėjas turi pirkti BOB akcijas, kurių kaina yra 70 USD už akciją. Tokiu būdu pardavėjas nupirks 100 BOB akcijų (1 partija yra lygi 100 akcijų) už 7000 USD /, tuo tarpu to paties rinkos vertė yra 6000 USD / - ir padarydama bendrus nuostolius 1000 USD / -. Tačiau rašytojas uždirbo 500 USD / - (5 USD / už akciją) sumą, kuri jam padaro grynuosius nuostolius 500 USD / - (6000–7000 USD + 500 USD).

| 1 scenarijus (kai opcionas pasibaigia giliai piniguose) | |

| Streiko kaina BOB | 70 |

| „Premium“ pasirinkimas | 5 |

| Kaina suėjus terminui | 60 |

| Grynasis atsipirkimas | -500 |

# 2 - BOB akcijų kaina nukrenta žemiau ir prekiaujama $ 65 / - (opcionas baigiasi pinigais)

Antrojo scenarijaus atveju akcijų kaina nukrenta žemiau pradinės kainos (65 USD / -), taigi pirkėjas vėl nuspręs pasinaudoti pardavimo galimybe. Pagal sutartį pirkėjas turi pirkti akcijas už 70 USD už akciją. Tokiu būdu pardavėjas nusipirks 100 BOB akcijų už 7000 USD /, o rinkos vertė dabar yra 6500 USD / - patiriant bendrus 500 USD nuostolius. Tačiau rašytojas uždirbo 500 USD / - (5 USD / už akciją) sumą, dėl kurios šiame scenarijuje jis atsidūrė pelningoje prekybos vietoje be nuostolių ir pelno (6500–7000 USD + 500 USD).

| 2 scenarijus (kai opcionas pasibaigia pinigais) | |

| Streiko kaina BOB | 70 |

| „Premium“ pasirinkimas | 5 |

| Kaina suėjus terminui | 65 |

| Grynasis atsipirkimas | 0 |

# 3 - BOB šuolių ir sandorių kaina yra 75 USD / - (opcionas baigiasi iš pinigų)

Pagal mūsų paskutinį scenarijų, akcijų kaina pakyla aukščiau, užuot kritusi (75 USD / -) streiko kaina, taigi pirkėjas verčiau nenorėtų naudoti pardavimo pasirinkimo sandorio, nes pardavimo opcija čia nėra prasmės arba galime sakyti, kad niekas parduotų akciją po 70 USD / - jei ją būtų galima parduoti neatidėliotinų akcijų rinkoje už 75 USD / -. Tokiu būdu pirkėjas nepasinaudos pardavimo pasirinkimo galimybe, dėl kurio pardavėjas uždirbo 500 USD / - įmoką. Taigi rašytojas uždirbo 500 USD / - (5 USD / vienai akcijai) sumą kaip premijos grynasis pelnas 500 USD / -

| 3 scenarijus (kai baigiasi pasirinkimo galimybė iš pinigų) | |

| Streiko kaina BOB | 70 |

| „Premium“ pasirinkimas | 5 |

| Kaina suėjus terminui | 75 |

| Grynasis atsipirkimas | 500 |

Rašydamas pardavimo pasirinkimo sandorius rašytojas visada gauna pelną, jei akcijų kaina yra pastovi arba juda aukštyn. Todėl pardavimas ar rašymas gali būti naudinga strategija esant nejudančioms ar kylančioms akcijoms. Tačiau akcijų kritimo atveju pardavimo pardavėjui kyla didelė rizika, nors pardavėjo rizika yra ribota, nes akcijų kaina negali nukristi žemiau nulio. Taigi, mūsų pavyzdyje maksimalus pardavimo pasirinkimo sandorio nuostolis gali būti 6500 USD / -.

Žemiau pateikiama „Put Option“ rašytojo „Payoff“ analizė. Atkreipkite dėmesį, kad tai tik 1 atsargos.

Pasirinkimo sutarčių pažymėjimai

Skirtingi opciono sutartyje naudojami žymėjimai yra šie:

S T : akcijų kaina

X : streiko kaina

T : Laikas iki galiojimo pabaigos

C O : skambučių pasirinkimo priemoka

P O : Išpardavimo pasirinkimo sandoris

r : nerizikinga grąžos norma

Išpirkimas už pirkimo pardavimo pasirinkimo sandorius

Pardavimo opcionas suteikia opciono turėtojui teisę parduoti turtą iki tam tikros datos už tam tikrą kainą. Taigi, kai pardavimo pasirinkimo sandorį rašo pardavėjas ar rašytojas, tai atsiperka nuo nulio (nes putas nėra vykdomas turėtojo) arba skirtumas tarp akcijų kainos ir pradinės kainos, atsižvelgiant į tai, kuri yra mažiausia. Taigi,

Trumpo pardavimo pasirinkimo sandorio atsipirkimas = min (S T - X, 0) arba

- maks. (X - S T , 0)

Mes galime apskaičiuoti p. XYZ atsipirkimą už visus tris scenarijus, prisiimtus aukščiau pateiktame pavyzdyje.

-1 scenarijus (kai opcionas pasibaigia giliai piniguose)

Pono XYZ išmoka = min (S T - X, 0)

= min. (60–70, 0)

= - 10 USD / -

-2 scenarijus (kai opcionas baigsis pinigais)

Pono XYZ išmoka = min (S T - X, 0)

= min (65–70, 0)

= - 5 USD / -

-3 scenarijus (kai opcionas pasibaigia iš pinigų)

Pono XYZ išmoka = min (S T - X, 0)

= min. (75–70, 0)

= 5 USD / -

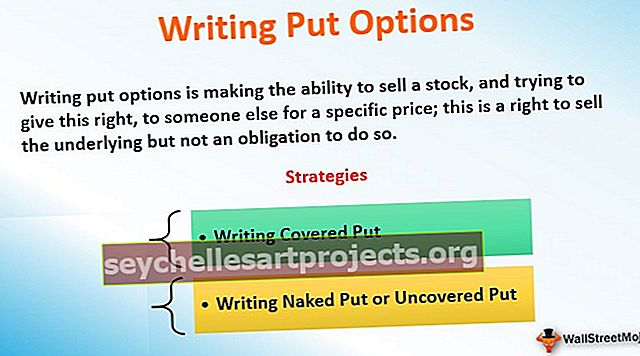

Rašymo strategijos

Pardavimo opcionų rašymo strategiją galima atlikti dviem būdais:

- rašymas dengtas

- rašymas nuogas arba neuždengtas

Aptarkime šias dvi pardavimo pardavimo pasirinkimo strategijas

# 1 - Rašyti padengtą įdėjimą

Kaip rodo pavadinimas, rašydamas padengto pardavimo strategiją, investuotojas rašo pardavimo pasirinkimo sandorius kartu su pagrindinių akcijų trumpinimu. Šią pasirinkimo prekybos strategiją investuotojai priima, jei jie stipriai jaučia, kad artimiausiu ar trumpuoju laikotarpiu akcijos mažės arba bus pastovios.

Krintant akcijų kainoms, pasirinkimo sandorio savininkas vykdo pradinę kainą, o akcijas įsigyja pasirinkimo sandorio savininkas. Grynasis rašytojo atsipirkimas yra premija, gaunama pridėjus pajamas iš atsargų sutrumpinimo ir išlaidas, susijusias su šių akcijų atpirkimu, kai jos naudojamos. Todėl nėra neigiamos rizikos ir maksimalus pelnas, nei investuotojas uždirba pagal šią strategiją, yra gaunama premija.

Kita vertus, jei pagrindinių akcijų kainos kyla, rašytojui kyla neribota aukštyn kylanti rizika, nes akcijų kaina gali pakilti iki bet kokio lygio, ir net jei savininkas nesinaudoja pasirinkimo teise, rašytojas turi pirkti akcijas (pagrindines ) atgal (dėl neatidėliotinų akcijų rinkos trūkumų), o rašytojo pajamos yra tik priemoka, gauta iš turėtojo.

Remdamiesi savo aukščiau pateiktu argumentu, šią strategiją galime vertinti kaip ribotą pelną, neturintį neigiamos rizikos, bet neribotą aukštyn kylančią riziką. Dengto pardavimo pasirinkimo sandorio atsipirkimo schema parodyta paveikslėlyje-1.

Pavyzdys

Tarkime, kad ponas XYZ yra parašęs BOB akcijų padengto pardavimo pasirinkimo sandorį, kurio pradinė kaina yra 70 USD / - vienam mėnesiui už 5 USD / - premiją. Vieną pardavimo pasirinkimo sandorį sudaro 100 BOB akcijų. Kadangi tai yra padengtas pardavimas, čia p. XYZ trūksta pagrindinių, ty 100 BOB akcijų, o trumpalaikio laikotarpio metu BOB akcijų kaina buvo 75 USD už akciją. Apsvarstykime du scenarijus, pagal kuriuos pirmuoju atveju akcijų kainos nukrenta žemiau 55 USD / - pasibaigus galiojimo laikui, suteikiant savininkui galimybę pasinaudoti pasirinkimo galimybe, o kitu atveju akcijų kainos pasibaigs iki 85 USD / - pasibaigus. Akivaizdu, kad antruoju atveju turėtojas nepasinaudos pasirinkimo galimybe. Apskaičiuokime abiejų scenarijų atsipirkimą.

Pagal pirmąjį scenarijų, kai pasibaigus akcijų kainoms artėja žemiau nustatytos pradinės kainos, tada savininkas pasinaudos pasirinkimo galimybe. Čia išmoka būtų apskaičiuojama dviem etapais. Pirma, tuo metu, kai pasinaudojama pasirinkimo galimybe, ir, antra, kai rašytojas perka akcijas.

Pirmajame etape rašytojas patiria nuostolį, nes jis privalo iš akcijų išpirkti akcijų už pradinę kainą, nes akcijų kainos ir pradinės kainos skirtumas koreguojamas atsižvelgiant į pajamas, gautas iš premijos. Taigi atsipirkimas būtų neigiamas 10 USD už akciją.

Antrajame etape rašytojas turi pirkti akcijas po 55 USD / - kurią jis pardavė 75 USD / - uždirbdamas teigiamą 20 USD / - atsipirkimą. Todėl rašytojo grynasis pelnas yra teigiamas 10 USD / - už akciją.

| 1 scenarijus (akcijų kainos nukrenta žemiau streiko kainos) | |

| Streiko kaina BOB | 70 |

| „Premium“ pasirinkimas | 5 |

| Kaina suėjus terminui | 55 |

| Pajamos iš akcijų trūkumo | 75 |

| Akcijų supirkimo išlaidos | 55 |

| Grynasis atsipirkimas | 1000 USD / - |

Antruoju scenarijumi, kai pasibaigus akcijų kainai pakyla iki 85 USD / -, savininkas nesinaudos pasirinkimo galimybe, o rašytojui bus sumokėta 5 USD / - (kaip premija). Antrame etape rašytojas turi atpirkti akcijas po 85 USD / - kurią jis pardavė 75 USD / - turėdamas neigiamą 10 USD /. Todėl grynasis atsiperkamumas rašytojui pagal šį scenarijų yra neigiamas 5 USD / - už akciją.

| 2 scenarijus (akcijų kainų rinkimai viršija streiko kainą) | |

| Streiko kaina BOB | 70 |

| „Premium“ pasirinkimas | 5 |

| Kaina suėjus terminui | 85 |

| Pajamos iš akcijų trūkumo | 75 |

| Akcijų supirkimo išlaidos | 85 |

| Grynasis atsipirkimas | - 500 USD / - |

# 2 - nuogo dėjimo ar nepadengto dėjimo rašymas

Rašymas nepadengto pardavimo arba neapdoroto įdėjimo yra priešingas padengto pardavimo pasirinkimo sandorio strategijai. Pagal šią strategiją pardavimo pasirinkimo sandorio pardavėjas netrumpina pagrindinių vertybinių popierių. Iš esmės, kai pardavimo pasirinkimo sandoris nėra derinamas su trumpąja atsargų pozicija, tai vadinama nepadengto pardavimo pasirinkimo sandorio sudarymu.

Rašytojo pelnas pagal šią strategiją apsiriboja uždirbta priemoka, be to, nėra jokios rizikos, nes rašytojas netrumpina pagrindinių akcijų. Vienoje pusėje, kur nėra aukštesnės rizikos, kyla didžiulė neigiama rizika, nes daugiau akcijų kainos nukris žemiau streiko kainos, tuo labiau patirs nuostolių rašytojas. Tačiau rašytojui yra priemokos formos pagalvėlė. Ši priemoka koreguojama nuo nuostolių tuo atveju, jei pasinaudojama pasirinkimo galimybe.

Pavyzdys

Tarkime, kad ponas XYZ parašė BOB akcijų nepadengtą pardavimo pasirinkimo sandorį, kurio pradinė kaina buvo 70 USD / - vienam mėnesiui už 5 USD / - premiją. Vieną pardavimo pasirinkimo sandorį sudaro 100 BOB akcijų. Apsvarstykime du scenarijus

Apsvarstykime du scenarijus: pirmajame scenarijuje akcijų kainos nukrenta žemiau 0 USD / - pasibaigus galiojimo laikui, suteikiant savininkui galimybę pasinaudoti pasirinkimo galimybe, tuo tarpu kitu atveju akcijų kainos pasibaigus galioti iki 85 USD /. Akivaizdu, kad antruoju atveju turėtojas nepasinaudos pasirinkimo galimybe. Apskaičiuokime abiejų scenarijų atsipirkimą.

Apmokėjimai apibendrinti žemiau.

| 1 scenarijus (pradinė kaina <akcijų kaina) | |

| Streiko kaina BOB | 70 |

| „Premium“ pasirinkimas | 5 |

| Kaina suėjus terminui | 0 |

| Grynasis atsipirkimas | -6500 |

7 lentelė

| 2 scenarijus (pradinė kaina> akcijų kaina) | |

| Streiko kaina BOB | 70 |

| „Premium“ pasirinkimas | 5 |

| Kaina suėjus terminui | 85 |

| Grynasis atsipirkimas | 500 |

Žvelgdami į atsipirkimus galime nustatyti savo argumentą, kad maksimalūs nuostoliai nepadengto pardavimo pasirinkimo sandorio strategijoje yra skirtumas tarp pradinės kainos ir akcijų kainos, pakoregavus iš pasirinkimo savininko gautą premiją.

Maržos reikalavimo biržoje prekiaujamos pasirinkimo sandoriai

Prekyboje pasirinkimo sandoriu pirkėjas turi sumokėti visą priemoką. Investuotojams neleidžiama pirkti pasirinkimo sandorių dėl maržų, nes pasirinkimo sandoriai yra labai sverti, o pirkimas su marža padidintų šiuos svertus žymiai didesniu lygiu.

Tačiau pasirinkimo sandorio sudarytojas turi galimų įsipareigojimų, todėl turi išlaikyti maržą, nes birža ir brokeris turi įsitikinti, kad prekybininkas nevykdo įsipareigojimų nevykdymo, jei pasirinkimo teise pasinaudoja turėtojas.

Trumpai

- Pardavimo opcija suteikia savininkui teisę, bet ne pareigą parduoti akcijas už iš anksto nustatytą kainą per opciono galiojimo laiką.

- Rašydamas arba sutrumpindamas pardavimo pasirinkimo sandorį, pardavimo pasirinkimo sandorio pardavėjas (rašytojas) suteikia teisę pirkėjui (turėtojui) parduoti turtą iki tam tikros datos už tam tikrą kainą.

- Išpirkimo pardavimo raštu pardavimo galimybę galima apskaičiuoti kaip min (S T - X, 0).

- Strategija, susijusi su pardavimo opciono rašymu, yra „Covered put option“ ir „Uncovered put option“ arba „Naked put option“ rašymas.

- Rašant padengto pardavimo pasirinkimo sandorį galima gauti labai didelę riziką su ribotu pelnu, tuo tarpu rašant nepadengtą pardavimo pasirinkimo sandorį yra didžiulė neigiama rizika, kai ribotas pelnas yra priemoka.

- Dėl didelių galimų įsipareigojimų sudarant pardavimo pasirinkimo sandorį rašytojas turi išlaikyti maržą tiek su savo brokeriu, tiek su birža.