Mišrios išlaidos (apibrėžimas, pavyzdys) Kaip apskaičiuoti mišrią kainą?

Mišrios kainos apibrėžimas

Mišrios išlaidos yra bendros išlaidos, susidedančios iš dviejų rūšių išlaidų, ty pastoviųjų sąnaudų ir kintamųjų sąnaudų, todėl reiškia, kad dalis šių sąnaudų nekinta (pastoviosios išlaidos) keičiantis gamybos apimčiai, tačiau kita dalis (kintamos išlaidos) kinta atsižvelgiant į pagaminto kiekio apimtį. Šios išlaidos taip pat vadinamos pusiau kintamomis sąnaudomis.

Kiekvienai įmonei gyvybiškai svarbu tinkamai suprasti šių skirtingų sąnaudų elementų derinį, nes to pagalba galima numatyti, kaip kaisis skirtingais veiklos lygmenimis.

Panašiai, gali būti situacija, kai įmonėje nevykdoma jokia gamybos veikla. Vis dėlto gali būti tam tikra mišrių išlaidų dalis. Taip yra todėl, kad įmonė turi patirti fiksuotas išlaidas, net jei joje nėra jokios veiklos. Be pastoviųjų sąnaudų, kintamosios išlaidos bus tuo atveju, jei įmonė vykdys tam tikrą veiklą ir padidės, padidėjus veiklos lygiui.

Mišrios kainos komponentai

Jį sudaro du komponentai, kuriuos sudaro:

- Fiksuotas komponentas - į fiksuotą komponentą įeina visos tos išlaidos, kurių bendra suma nesikeičia, kai keičiasi veiklos apimtis.

- Kintamasis komponentas - kintamasis komponentas apima visas tas išlaidas, iš viso tą pokytį, kai keičiasi veiklos apimtis. Sąnaudų skirtumas bus proporcingas veiklos sumos pokyčiui.

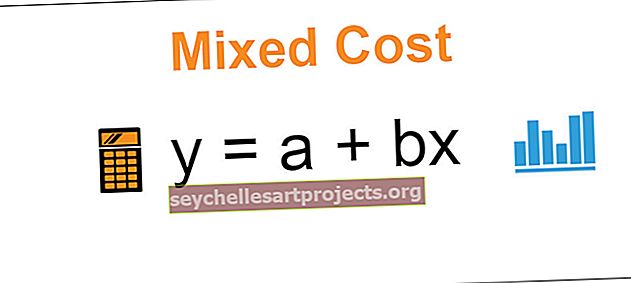

Mišrių išlaidų formulė

y = a + bx

kur

- y yra bendros mišrios kainos formulė

- a yra fiksuoto laikotarpio kaina

- b yra kintama norma, apskaičiuojama vienam veiklos vienetui

- x yra veiklos vienetų skaičius

Mišrių išlaidų pavyzdys

Yra įmonė XYZ ltd, kuri gamina drabužius. Drabužių gamybai įmonė turi patirti pastovias išlaidas, kurios išliks tokios pačios, be jokio pagaminto vieneto skaičiaus ir kintamųjų sąnaudų poveikio, kurios didės didėjant įmonės gamybos lygiui. Bendros drabužių gamybos išlaidos yra mišrios įmonės išlaidos, nes ji turi ir pastovių, ir kintamų sąnaudų komponentų.

2019 m. Birželio mėn. Visos pastovios įmonės išlaidos, į kurias įeina nuoma, nusidėvėjimas, atlyginimai ir komunalinės išlaidos, siekia 100 000 USD. Kintamosios vieneto išlaidos tuo pačiu laikotarpiu siekia 10 USD už vienetą, o pagamintų vienetų skaičius yra 50 000. Apskaičiuokite mišrią įmonės kainą per laikotarpį.

Sprendimas

Mišrios išlaidos gali būti išreikštos naudojant žemiau pateiktą algebrinę formulę

y = a + bx, kur:

- a yra fiksuota kaina per laikotarpį = 100 000 USD

- b yra kintama norma, apskaičiuojama už veiklos vienetą = 10 USD už vienetą

- x yra veiklos vienetų skaičius = 50 000 vienetų

Dabar,

- Mišrios kainos formulė = 100 000 USD + 10 USD * 50 000 USD

- y = 100 000 USD + 500 000 USD

- y = 600 000 USD

Privalumai

- Labai svarbu ir būtina, kad kiekviena verslo įmonė tinkamai paskirstytų visas sąnaudas tarp pastoviųjų ir kintamųjų sąnaudų kiekvienu laikotarpiu pagal savo produkcijos lygį. Toks teisingas pastoviųjų ir kintamųjų sąnaudų įvertinimas padeda įmonei turėti tinkamą išlaidų apskaičiavimo sistemą ir tinkamą biudžeto sudarymą. Jei to nėra, įmonės vadovybė taip pat negalėtų priimti teisingo sprendimo dėl ateities.

- Jei tinkamai suprantamas įvairių mišrių sąnaudų elementų derinys, tai padedant tai galima numatyti, kaip pasikeis sąnaudos skirtingais veiklos lygmenimis, ir atitinkamai galima priimti sprendimus.

Trūkumai

- Kai kurios sąnaudos yra nustatytos tam tikru produkcijos lygiu, tačiau skiriasi dėl produkcijos pokyčių.

- Kita problema, su kuria įmonė gali susidurti daug kartų, kyla tada, kai tam tikriems tiekėjams sumokamos tam tikros išlaidos, turinčios tiek fiksuoto, tiek kintamo elemento padalijimą, kurių iš tiekėjo sąskaitos faktūros negali būti aiškiai matyti. Bendrovei sunku atskirti sąnaudas tarp pastoviosios ir kintamosios, todėl įmonė reikalauja tinkamo atskyrimo metodo.

Svarbūs dalykai

- Mišrių sąnaudų atveju kai kurie komponentai elgiasi kaip pastovieji, kiti - kaip kintamieji. Fiksuotas komponentas yra išlaidos, kurios nesikeičia, kai keičiasi veiklos apimtis, o kintamasis yra visos tos išlaidos, kurios skiriasi proporcingai veiklos dydžio pokyčiams.

- Kiekvienai verslo įmonei būtina tinkamai padalyti visas išlaidas tarp pastoviųjų ir kintamųjų sąnaudų, nes tai padeda įmonėje turėti tinkamą išlaidų apskaičiavimo sistemą ir tinkamą biudžetą.

Išvada

Mišrios išlaidos yra išlaidos, kurios keičiasi keičiantis įmonės gamybos apimčiai, pavyzdžiui, kintamosios, ir jų negalima visiškai pašalinti iš bendrų įmonės sąnaudų, pavyzdžiui, pastoviųjų sąnaudų. Jie dažnai siejami su gamyba ar gamyba. Kai padidės mišrią kainą turinčių daiktų naudojimas, fiksuotasis komponentas išliks toks pats, o kintamosios išlaidos padidės. Tinkamas bendrų sąnaudų padalijimas tarp pastoviųjų ir kintamų sąnaudų padeda įmonės vadovybei priimti geresnius sprendimus bendrovės ateičiai.