Sukauptas nusidėvėjimas (apibrėžimas, formulė) Kaip apskaičiuoti?

Kas yra sukauptas nusidėvėjimas?

Sukauptas turto nusidėvėjimas yra sukaupto nusidėvėjimo suma, kuri buvo apskaičiuota nuo turto nuo jo įsigijimo dienos iki ataskaitinės dienos. Tai yra kontra, kuri yra turto pirkimo kainos ir balansinės vertės skirtumas balanse ir yra lengvai prieinama kaip eilutė balanso ilgalaikio turto skyriuje.

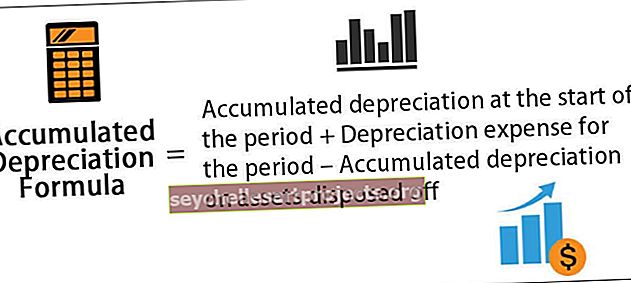

Sukaupta nusidėvėjimo formulė

Skaičiavimas atliekamas pridedant einamojo laikotarpio nusidėvėjimo sąnaudas prie nusidėvėjimo laikotarpio pradžioje, atimant perleidžiamo turto nusidėvėjimo išlaidas.

Sukaupta nusidėvėjimo formulė = sukauptas nusidėvėjimas laikotarpio pradžioje + laikotarpio nusidėvėjimo išlaidos - sukauptas nusidėvėjimas perleisto turto

Pavyzdžiai

Pažiūrėkime keletą paprastų ir išplėstinių pavyzdžių, kad geriau suprastume skaičiavimą.

Šį „Accumulation Depreciation Formula Excel“ šabloną galite atsisiųsti iš čia - „Accumulation Depreciation Formula Excel“ šablonas

1 pavyzdys

Panagrinėkime bendrovės A pavyzdį, kuri nusipirko 100 000 USD vertės įrangos, kurios naudingo tarnavimo laikas yra 5 metai. Tikimasi, kad pasibaigus jo eksploatavimo laikui, įranga neturi jokios gelbėjimo vertės. Įranga turi būti nusidėvėjusi taikant tiesinį metodą. Nustatykite sukauptą nusidėvėjimą 1 ir 3 metų pabaigoje.

Žemiau pateikiami duomenys, skirti apskaičiuoti sukauptą nusidėvėjimą 1 ir 3 metų pabaigoje.

Kadangi įmonė naudos įrangą ateinančius 5 metus, įrangos kaina gali būti paskirstyta per ateinančius 5 metus. Metinį įrangos nusidėvėjimą pagal tiesinį metodą galima apskaičiuoti taip:

Metinis nusidėvėjimas = 100 000 USD / 5 = 20 000 USD per metus per ateinančius 5 metus.

Todėl skaičiavimas po pirmųjų metų bus -

Sukaupta nusidėvėjimo formulė po pirmųjų metų = Galutinė nusidėvėjimas 1 metų pradžioje + Nusidėvėjimas per metus

= 0 + 20 000 USD

= 20 000 USD

Todėl po 2 metų bus -

Sukaupta nusidėvėjimo formulė po 2-ųjų metų = Galutinė nusidėvėjimas 2 metų pradžioje + Nusidėvėjimas per 2 metus

= 20 000 USD + 20 000 USD

= 40 000 USD

Todėl po trejų metų bus -

Sukaupta nusidėvėjimo formulė po trejų metų = laikina nusidėvėjimas 3 metų pradžioje + nusidėvėjimas per 3 metus

= 40 000 USD + 20 000 USD

= 60 000 USD

2 pavyzdys

Apskaičiuokime sukauptą nusidėvėjimą finansinių metų, pasibaigusių 2018 m. Gruodžio 31 d., Pabaigoje , remdamiesi šia informacija:

- Bendrosios išlaidos 2018 m. Sausio 1 d.: 1 000 000 USD

- Galutinis nusidėvėjimas 2018 m. Sausio 1 d.: 250 000 USD

- Įranga, kurios vertė 400 000 USD su 100 000 USD vertės nusidėvėjimu, buvo parduota 2018 m. Sausio 1 d

- Mašinos turi būti nusidėvėjusios taikant tiesinį metodą per visą jos naudojimo laiką (5 metus).

Žemiau pateikiami duomenys apie sukaupto nusidėvėjimo skaičiavimą finansinių metų, pasibaigusių 2018 m. Gruodžio 31 d., Pabaigoje

Pagal klausimą, nusidėvėjimas per metus bus apskaičiuojamas taip:

Nusidėvėjimas per metus = Bendrosios išlaidos / Naudingo tarnavimo laikas

= 1 000 000 USD / 5

Nusidėvėjimas per metus = 200 000 USD

Todėl apskaičiuotas sukauptas nusidėvėjimas 2018 m. Gruodžio 31 d.

Sukauptas nusidėvėjimas 2018 m. Gruodžio 31 d. = = Nusidėvėjimas 2018 m. Sausio 1 d., + Nusidėvėjimas per metus - perleidžiamo turto nusidėvėjimas

Sukauptas nusidėvėjimas 2018 m. Gruodžio 31 d. = 250 000 USD + 200 000 USD - 100 000 USD

= 350 000 USD

Aktualumas ir naudojimas

Apskaitos požiūriu sukauptas nusidėvėjimas yra svarbus aspektas, nes jis yra svarbus kapitalizuojamam turtui. Kapitalizuojamas turtas suteikia vertę ne tik metams, bet ir ilgesniam kaip vienerių metų laikotarpiui, o apskaitos principai numato, kad išlaidos ir atitinkami pardavimai turėtų būti pripažįstami tuo pačiu laikotarpiu pagal suderinimo koncepciją. Siekdami suderinti šį kapitalizuoto turto principą, buhalteriai visame pasaulyje naudoja nusidėvėjimo procesą.

Nusidėvėjimo išlaidos yra viso kapitalizuoto turto dalis, kuri pripažįstama pelno (nuostolių) ataskaitoje nuo tų metų, kai jis buvo nupirktas, ir likusiam turto naudingo tarnavimo laikui. Vėliau tai yra viso turto suma, kuri buvo nusidėvėjusi nuo jo įsigijimo dienos iki ataskaitinės dienos. Sukaupto turto nusidėvėjimo suma padidėja per turto galiojimo laiką, nes nusidėvėjimo išlaidos ir toliau priskiriamos turtui, o tai ilgainiui sumažina turto apskaitinę vertę. Tai taip pat gali padėti buhalteriui stebėti, kiek liko turto naudingo tarnavimo laiko.