Calmar santykis (apibrėžimas, formulė) Apskaičiuokite „Calmar“ santykį „Excel“

Kas yra Calmar santykis?

„Calmar“ santykis reiškia vidutinės metinės palūkanų normos ir rizikos santykio, susijusio su rizikos draudimo fondais ir investicijomis, santykį, nes jis rodo santykį tarp grąžos ir rizikos ir yra apskaičiuojamas iš vidutinės metinės grąžos normos, padalytos iš didžiausio ankstesnių trejų metų išmokėjimo, kuris naudojamas įvertinti skirtingų rizikos draudimo fondų rezultatus ir priimti sprendimus, susijusius su investicijomis. Jį išrado ponas Terry W. youngas 1991 m. Jungtinėse Amerikos Valstijose ir tai yra trumpa Terry Youngo įmonės forma pavadinta „California Management Account Reports“.

Formulė

„Calmar Ratio“ yra labiau naudojamas renkantis investicinį fondą ar rizikos draudimo fondą, siekiant įvertinti šių dviejų veiklos rezultatus ir priimti sprendimą dėl investicijos.

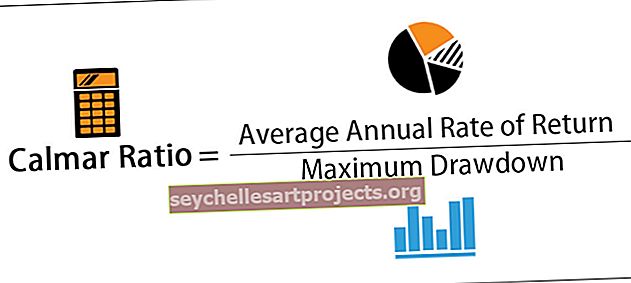

„Calmar Ratio“ = vidutinė metinė grąžos norma / didžiausias išmokėjimas

* Čia skaičiuojamas ir vardiklis per pastaruosius 3 metus.

Pavyzdžiai

Šį „Calmar Ratio Excel“ šabloną galite atsisiųsti čia - „Calmar Ratio Excel“ šablonas1 pavyzdys

Tarkime, kad rizikos draudimo fondo metinė grąžos norma per pastaruosius 3 metus yra 25%. Fondas pradėjo savo veiklą nuo 10 000 USD, kurie padidėjo iki 25 000 USD, o dėl krizinių situacijų nukrito iki 8 000 USD.

Sprendimas:

Čia reikia apskaičiuoti didžiausią fondo lėšų išmokėjimą tokiu būdu:

Maksimalus išmokėjimas = (25 000–8 000 USD) / 25 000 USD = 68%.

Remdamiesi aukščiau pateikta informacija, galime apskaičiuoti Calmar santykį taip:

= 25% / 68%

Ramybės santykis = 0,3667.

2 pavyzdys

Tarkime, kad yra du fondai, A ir B fondai. Toliau pateikiama kiekvieno fondo informacija. Kuris fondas būtų naudingesnis investuotojui investuoti.

Sprendimas :

A fondo „Calmar“ santykį galima apskaičiuoti naudojant aukščiau pateiktą formulę,

= 25% / 68%

„Calmar“ fondo A santykis = 0,37

B fondo „Calmar“ koeficientą galima apskaičiuoti pagal pirmiau pateiktą formulę,

= 20% / 40%

B fondo „Calmar“ santykis = 0,5

Ankstesniame pavyzdyje investuotojas norėtų pasinaudoti A fondu, nes tai suteikia didesnę metinę grąžos normą, palyginti su B fondu. Tačiau, jei palygintume abiejų fondų santykį, „Calmar“ fondo b santykis yra didesnis kaip Taigi A fondas yra rizikingesnis nei B fondas, nes jis yra labiau veikiamas NAV svyravimų.

Privalumai

Tai yra vienas iš svarbiausių rodiklių, kuriuos naudoja analitikas ir fondo valdytojai, norėdami įsitikinti fondo rezultatais ir palyginti juos su bendraisiais, kurie teikia didelę grąžą. Žemiau yra keletas pagrindinių privalumų:

- Tai suteikia aiškų vaizdą apie rizikos ir grąžos santykius fonde investuotojams, kad jie investuotų savo pinigus atsargiai

- Joje periodiškai išryškinamas kainų svyravimų ar svyravimų lygis, suteikiant aiškų vaizdą apie fondo kainų stabilumą

- Didesnis koeficientas, labiau veikiantis fonde, ir mažesnis „Calmar“ koeficientas, mažiau veikiantis fonde ir labiau linkęs į nukrypimus ar svyravimus.

- Tai suteikia fondo valdytojui supratimą apie fondo rezultatus ir signalą apie fondus, kurių „Calmar“ koeficientas yra žemas ir kuriuos reikia atidžiai stebėti.

- Tai suteikia investuotojui gaires pasirenkant savo investavimo strategiją, nes taip pat atsižvelgiama į lėšų išmokėjimą, įvykusį per pastaruosius 3 metus.

Trūkumai

- Ji laiko didžiausią lėšų išmokėjimą, o ne standartinį portfelio nuokrypį, kuris yra svarbesnis komponentas priimant sprendimus.

- Tai panašu į Sharpe santykį.

- Norint apskaičiuoti Calmar santykį, reikia tik 3 metų laikotarpio.

- Dauguma atsargų yra ciklinės atsargos, kurios veikia tik tą konkretų laikotarpį, todėl jų rezultatai palyginti su praėjusiais 3 metais nebūtų teisingi kriterijai.

- Tai yra matematinė priemonė ir neatsižvelgiama į sektoriaus elgesį.

- Jame neatsižvelgiama į standartinį akcijų ar fondo nuokrypį.

- Neatsižvelgiama į būsimas atsargų ar fondo prognozes.

- Neatsižvelgiama į naujus elementus ar būsimą vyriausybės politiką, kuri turės didžiulį poveikį akcijoms ar fondui.

Atkreiptinas dėmesys į Calmar santykio pokyčius

- Reikšmingas „Calmar“ santykio pokytis rodo, kad fondo veikla tebevyksta, ir pabrėš sprendimų, priimtų už ar prieš fondą, poveikį.

- Staigus „Calmar“ santykio padidėjimas yra teigiamas fondo ženklas, nes tas pats yra mažiau linkęs rizikuoti ir nukrypti nuo kainų / pokyčių ir pradėjo geriau veikti.

- Arba tai reiškia staigų Calmar santykio kritimą. Tai reiškia, kad arba metinė grąžos norma, arba maksimalus lėšų panaudojimas per pastaruosius 3 metus turi įtakos fondo rezultatams.

- Kalbant apie investuotojus, jiems geriau būtų likti nuošalyje su fondu, kuriam staiga sumažėjo „Calmar“ rodiklis, nors jis gali duoti didesnę grąžą ir investuoti į fondą, kuris staiga padidino „Calmar“ santykis, nes fondo rezultatai ilgainiui pradės gerėti.

Išvada

Ramesni rodikliai yra viena iš svarbiausių priemonių, leidžiančių nustatyti teisingą fondą, į kurį investuoti investuotojams, ir imtis veiksmų ar toliau stebėti fondą, kurio rodiklis yra mažesnis fondo valdytojų požiūriu. tačiau sprendžiant dėl fondo veiklos rezultatų reikia atsižvelgti ir į kitus makroekonominius veiksnius, pvz., vyriausybės politiką, naujienų elementus, federalinio banko politiką ir SEC reglamentus, užuot analizavus tik Kalmaro koeficientą ir neatsižvelgiant į visus kitus veiksnius.

Paskutinis, bet ne mažiau svarbus dalykas - tai gera statistinė priemonė, leidžianti pažvelgti į fondo ar akcijų ir jų finansinius rezultatus.