Daugiapakopė pajamų ataskaita (formatas, pavyzdžiai) Kaip pasiruošti?

Daugiapakopė pajamų ataskaita yra bendrovės pelno (nuostolių) ataskaita, atskirianti visas įmonės veiklos pajamas nuo ne veiklos pajamų ir visas įmonės veiklos sąnaudas nuo ne veiklos sąnaudų, taip atskiriant visas konkretaus laikotarpio pajamas ir sąnaudas į dvi skirtingos subkategorijos, ty veikiančios ir neveikiančios.

Kas yra daugiapakopė pajamų ataskaita?

Daugiapakopė pajamų ataskaita yra ataskaita, išskirianti pajamas, išlaidas, pelną ir nuostolius į dvi svarbias pogrupius, vadinamus pagrindiniais ir neveikiančiais straipsniais.

Daugiapakopėje pajamų ataskaitoje išvardyti visi šie straipsniai skirtinguose skyriuose ar kategorijose, todėl vartotojams patogu geriau suprasti pagrindines verslo operacijas. Kita vertus, vieno etapo pajamų ataskaitos formatas visos pajamos yra sujungtos į vieną pagrindinę dalį, ty pajamų sąrašas ir visos išlaidos yra suskirstytos į išlaidų dalį.

Daugiapakopės pajamų ataskaitos formatas

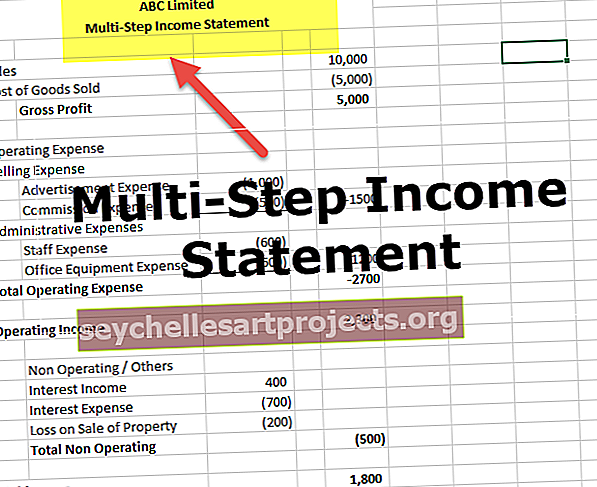

Žemiau pateikiamas kelių pakopų pajamų ataskaitos formatas. Jis yra padalintas į dvi pagrindines antraštes - operacinė galvutė ir neveikianti galva

Veiklos vadovas dar padalijamas į dvi svarbias kategorijas, kuriose nurodomos pirminės verslo pajamos ir išlaidos. Paprastai ji taip pat vadinama prekybos sąskaita, kur nurodomos tiesioginės pajamos ir išlaidos.

# 1 - veiklos vadovas - bendras pelnas

Daugiapakopės pelno (nuostolių) ataskaitos formate pirmiausia nurodomas bendrasis pelnas. Apskaičiuojant pirmąjį skyrių, parodomas bendrasis verslo pelnas, iš visų pardavimų atėmus parduotų prekių savikainą (COGS). Tai yra svarbi figūra kreditoriams, investuotojams ir vidaus valdymui, nes ji parodo, kaip pelninga įmonė parduoda prekes ar gamina produktus.

Pavyzdžiui, mažmenininko daugiapakopėje pajamų ataskaitoje bus nurodytas visų pardavimų skaičius, į kurį įeina visi tuo laikotarpiu parduoti produktai, o parduotų prekių savikaina apima visas išlaidas, patirtas perkant, gabenant ar gabenant. ir paruošti prekes pardavimui. Bendroji marža yra suma, kurią įmonė uždirbo pardavus savo prekes. Pažymėtina tai, kad kol kas neįtraukiamos jokios kitos išlaidos. Tai tiesiog grynųjų pinigų įplaukos iš prekių pardavimo ir grynųjų pinigų nutekėjimas įsigijus prekes. Šis skyrius padeda įvertinti verslo būklę ir pagrindinės veiklos pelningumą.

# 2 - veiklos vadovas - pardavimo ir administravimo išlaidos

Daugiapakopės pajamų ataskaitos formate yra pardavimo ir administratoriaus išlaidos, kaip antrasis skyrius. Jame nurodomos visos bendrovės veiklos sąnaudos dviem skirtingomis kategorijomis: pardavimo ir administravimo.

- Pardavimo išlaidos - išlaidos, patirtos parduodant produktus. Tokios išlaidos kaip reklama, pardavėjo atlyginimas, kroviniai ir komisiniai yra įtraukiamos į pardavimo išlaidas.

- Administracinės išlaidos - išlaidos, netiesiogiai susijusios su produkto pardavimu, pavyzdžiui, biuro darbuotojų atlyginimas, nuoma ir reikmenys, laikomos

Apskaičiuojant visas veiklos sąnaudas, sumuojamos tiek pardavimo, tiek administracinės išlaidos. Bendrovės veiklos pajamos apskaičiuojamos atėmus šias visas veiklos sąnaudas iš pirmojo skyriaus pirmiau apskaičiuoto bendrojo pelno.

# 3 - neveikianti galva

Daugiapakopės pelno (nuostolių) ataskaitos formate trečiajame skyriuje nurodoma neveikianti įmonė. Neveikiančiame ir kitame skyriuje nurodomos visos verslo pajamos ir išlaidos, nesusijusios su pagrindine verslo veikla. Tarkime, pavyzdžiui, mažmenininkas nedalyvauja draudimo versle ir jų parduotuvę pasiekė automobilis. Draudimo bendrovė sumokėjo sumą iš atsiskaitymo, kad pajamos, gautos iš draudimo bendrovės, nebūtų laikomos bendrais pardavimais; veikiau tai bus ne veiklos pajamos. Vadinasi, tai ateis neveikiančioms ir kitoms galvoms.

- Kitos grąžos ir išlaidos, tokios kaip teisminiai ginčai, palūkanos, nuostoliai, investicijų ir bet kokių nepaprastų straipsnių pelnas. Neveikiančioje galvutėje nėra subkategorijų, kaip jie buvo po operacine galva. Jame tik išvardijamos visos veiklos rūšys ir jos galiausiai apibendrinamos.

- Susumavus visus neveikiančio vadovo straipsnius, grynosios laikotarpio pajamos apskaičiuojamos atimant arba pridedant visą neveikiančių vadovų sumą iš veiklos pajamų arba prie jų.

Daugiapakopis pajamų ataskaitos pavyzdys

Paruoškime kelių pakopų pajamų ataskaitą, naudodamiesi pavyzdžiu

1 žingsnis - paruoškite Bendrojo pelno skyrių

Šioje lentelėje parodytas bendro pelno apskaičiavimas

Bendrasis pelnas = bendras pardavimas - parduotų prekių savikaina

- Nuo tada bendrasis pelnas = 50 000 000–40 000 000 USD

- Bendrasis pelnas = 10 000 000 USD

2 žingsnis. Veiklos vadovas. Paruoškite antrą skyrių, rodantį veiklos pajamas / pelną :

Žemiau esančioje lentelėje parodytas veiklos pajamų apskaičiavimas

Veiklos pajamos = bendrasis pelnas - visos veiklos išlaidos

- Nuo tada veiklos pajamos = 10 000 000–5 200 000 USD

- Veiklos pajamos = 4 800 000 USD

3 žingsnis - paruoškite visas neveikiančias galvutes

Žemiau esančioje lentelėje parodytas grynųjų pajamų apskaičiavimas

Grynosios pajamos = pajamos iš operacijų + neveikiančių ir kitų vadovų iš viso

- Nuo tada grynosios pajamos = 4 800 000 USD + 500 000 USD

- Grynosios pajamos = 5 300 000 USD

Daugiapakopės pajamų ataskaitos pranašumai

- Daugiapakopė pajamų ataskaita padeda analizuoti bendrą verslo veiklą. Kreditoriai ir investuotojai gali įvertinti, kaip efektyviai organizacija dirba ir veikia.

- Galima nesunkiai spręsti, kaip įmonė atlieka savo svarbias funkcijas abejingai nuo kitos įmonės vykdomos veiklos.

- Kaip ir daugiapakopio pelno (nuostolio) ataskaitos pavyzdyje, pagrindinė mažmenininko funkcija yra parduoti savo prekes, o kreditoriai ir investuotojai nori žinoti, kaip gerai ir patogiai tas mažmenininkas gali parduoti savo prekes neatšaukdamas skaičiai kartu su kitu pelnu ir nuostoliais, susijusiais su pardavimais, susijusiais ne su prekėmis. Dabar, norint jas patikrinti, visos išlaidos ir pajamos negali būti suskirstytos į klubus, bet turi būti išvardytos atskirai į keletą tinkamų galvų, kurios yra prasmingos ir lengvai suprantamos. Šiuo tikslu daugiapakopė pajamų ataskaita yra sprendimas.

Išvada

Daugiapakopis pelno (nuostolių) ataskaitos formatas yra bet kurią dieną geresnis nei vieno etapo ataskaita, nes jame pateikiama tinkama išsami informacija. Bet jei jis nėra tinkamai paruoštas, jis gali būti klaidinantis. Bendrovės vadovybė gali perkelti išlaidas nuo parduotų prekių savikainos į operacijas, kad dirbtinai padidintų jų maržas. Iš esmės yra labai svarbu peržiūrėti lyginamąją finansinę atskaitomybę laikui bėgant, kad būtų galima pamatyti ir įvertinti tendencijas, o po to galbūt sulaukti klaidinančios išlaidų padėties.