Neapibrėžtos atsakomybės žurnalo įrašas Kaip registruoti neapibrėžtus įsipareigojimus?

Neapibrėžtasis įsipareigojimas yra galimas nuostolis, kurio atsiradimas priklauso nuo kokio nors nepalankaus įvykio ir kai toks įsipareigojimas yra tikėtinas ir gali būti pagrįstai įvertintas, jis pajamų ataskaitoje įrašomas kaip nuostolis ar sąnaudos.

Neapibrėžtos atsakomybės žurnalo įrašo apžvalga

Galimi įsipareigojimai, kurių atsiradimas priklauso nuo neapibrėžto būsimo įvykio, finansinėse ataskaitose apskaitomi kaip neapibrėžtieji įsipareigojimai. T. y. šie įsipareigojimai įmonei gali kilti, tačiau gali būti laikomi potencialiais ar neapibrėžtais įsipareigojimais. Keletas įprastų neapibrėžtųjų įsipareigojimų žurnalo įrašų pavyzdžių yra teisiniai ginčai, draudimo išmokos, aplinkos užterštumas ir net garantijos dėl produktų sąlygoja neapibrėžtas pretenzijas.

Pagal TFAS neapibrėžtasis įsipareigojimas apibrėžiamas taip:

- Galimas įsipareigojimas, atsižvelgiant į tai, ar įvyksta neaiškus būsimas įvykis;

- Esamas įsipareigojimas, bet mokėjimas nėra tikėtinas, arba suma negali būti patikimai įvertinta.

Neapibrėžtųjų įsipareigojimų apskaitymo pagal TFAS taisyklės

Norint apskaityti galimą ar neapibrėžtą įsipareigojimą finansinėse ataskaitose, jis turi išaiškinti du pagrindinius kriterijus, pagrįstus įvykio tikimybe ir su juo susijusia verte, kaip aptarta toliau:

- Neapibrėžtųjų įsipareigojimų atsiradimo tikimybė yra didelė (ty daugiau nei 50%) ir

- Galima nustatyti neapibrėžtojo įsipareigojimo vertę.

Išaiškinus šiuos du pagrindinius kriterijus, neapibrėžtieji įsipareigojimai bus paskelbti žurnaluose ir registruojami kaip:

- Nuostoliai ar sąnaudos pelno (nuostolio) ataskaitoje;

- Atsakomybė balanse.

Bet jei tikimybė, kad atsiras neapibrėžtasis įsipareigojimas, yra tikėtinas, bet greičiausiai neatsiras greitai, taip pat neįmanoma įvertinti jo vertės, tai tokie nenumatyti nuostoliai niekada neįrašomi finansinėse ataskaitose.

Tačiau išsami informacija turėtų būti atskleista finansinių ataskaitų išnašose.

Kaip įrašyti neapibrėžtos atsakomybės žurnalo įrašą?

Pažiūrėkime keletą paprastų neapibrėžtųjų įsipareigojimų žurnalo įrašo pavyzdžių, kad jį geriau suprastume.

Pavyzdžiui, garsus „Apple“ prieš „Samsung“ ieškinys, kai „Apple“ padavė „Samsung“ ieškinį dėl technologijų vagystės ir patentų teisių pažeidimo. „Apple“ reikalavo 2,5 milijardo dolerių, kai byla prasidėjo 2011 m., Tačiau galutiniame nuosprendyje 2018 m.

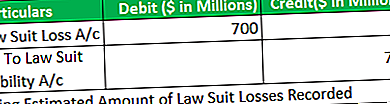

Apskaičiuota, kad „Samsung ltd“ knygose ieškinys buvo 700 mln. USD.

- Paruoškite žurnalų įrašus už metus, pasibaigusius 2011 m., Darant prielaidą, kad tikėtina, kad „Samsung“ turės sumokėti 700 mln. USD.

- Paruoškite žurnalų įrašus už metus, pasibaigusius 2011 m., Darant prielaidą, kad nėra tikėtina, kad „Samsung“ turės mokėti kokią nors sumą.

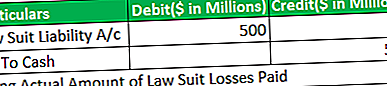

- Atsižvelgiant į tai, kad nėra jokių kitų nagrinėjamų ieškinių, nerengti žurnalų įrašų už metus, pasibaigusius 2018 m., Kai „Samsung“ pralaimėjo ieškinį ir turi sumokėti 500 mln. USD.

# 1 - Apskaičiuota suma, o jos atsiradimo tikimybė yra didelė

# 2 - įvykio tikimybė yra labai maža arba lygi nuliui

- Žurnalo įrašai nebus perduoti. Nuostolis nėra sukauptas, nes nėra tikėtina, kad greitai atsiras atsakomybė.

- Finansinės atskaitomybės išnašose turėtų būti pateikiama visa informacija, nes įsipareigojimas gali netrukus atsirasti, tačiau yra tikimybė, kad jis atsiras vėlesniais metais.

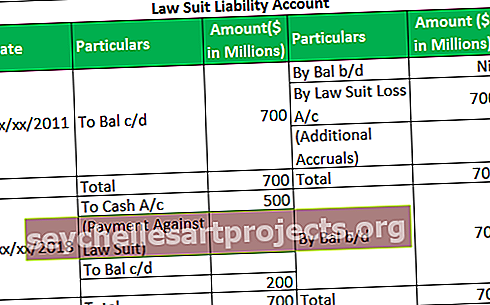

# 3 - Prarasto ieškinio apmokėjimas

Atsakomybės už teismą knyga už metus, pasibaigusius 2011 ir 2018 m