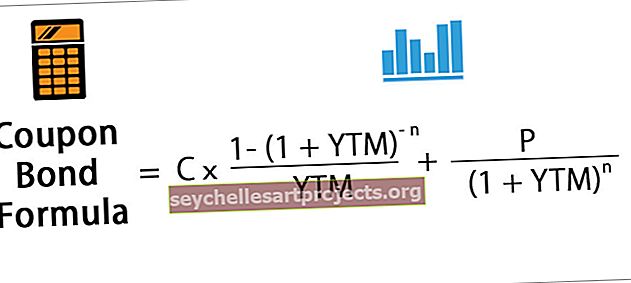

Kupono obligacijų formulė | Kaip apskaičiuoti kupono obligacijų kainą?

Kas yra kupono obligacijų formulė?

Terminas „kupono obligacija“ reiškia obligacijas, mokančias kuponus, kurie yra nominali obligacijos nominaliosios vertės ar pagrindinės sumos procentinė dalis. Šios obligacijos kainos apskaičiavimo formulėje iš esmės naudojama tikėtinų būsimų pinigų srautų dabartinė vertė kuponų mokėjimų forma ir pagrindinė suma, kuri yra suma, gauta pasibaigus terminui. Dabartinė vertė apskaičiuojama diskontuojant pinigų srautus, naudojant pajamingumą iki išpirkimo.

Matematiškai kupono obligacijų kaina pateikiama taip,

kur

- C = periodinis kupono mokėjimas,

- P = obligacijos nominali vertė,

- YTM = derlius iki termino pabaigos

- n = laikotarpių iki išpirkimo skaičius

Kupono obligacijos apskaičiavimas (žingsnis po žingsnio)

Kuponų obligacijų skaičiavimo formulę galima atlikti atlikus šiuos veiksmus:

- 1 žingsnis: Pirma, nustatykite obligacijų emisijos nominalią vertę ir ji žymima P.

- 2 žingsnis: Tada nustatykite periodinį kupono mokėjimą, remdamiesi obligacijos kupono norma, kupono mokėjimo dažnumu ir nominalia obligacijos verte. Kupono mokėjimas žymimas C ir jis apskaičiuojamas taip: C = kupono norma * P / kupono mokėjimo dažnumas

- 3 žingsnis: Tada nustatykite bendrą laikotarpių iki išpirkimo skaičių padaugindami kuponų mokėjimų per metus dažnumą ir metų iki išpirkimo skaičių. Periodų iki išpirkimo skaičius žymimas n ir jis apskaičiuojamas taip: n = metų iki išpirkimo metų skaičius * Kupono mokėjimo dažnumas

- 4 žingsnis: Dabar nustatykite pajamingumą iki išpirkimo pagal dabartinę panašios rizikos investicijos rinkos grąžą. Pajamos iki išpirkimo žymimos YTM.

- 5 žingsnis: Tada nustatykite dabartinę pirmojo kupono, antrojo kupono ir pan. Vertę. Tada nustatykite obligacijos nominaliosios vertės dabartinę vertę.

- 6 žingsnis: Galiausiai, kupono obligacijų apskaičiavimo formulė atliekama pridedant visų kuponų mokėjimų dabartinę vertę ir nominalią vertę, kaip parodyta žemiau.

Pavyzdžiai

Šį „Coupon Bond Formula Excel“ šabloną galite atsisiųsti čia - „Coupon Bond Formula Excel“ šabloną1 pavyzdys

Paimkime pavyzdį obligacijų, išleistų bendrovės „XYZ Ltd“, kuri kasmet moka kuponus. Bendrovė planuoja išleisti 5000 tokių obligacijų, o kiekvienos obligacijos nominali vertė yra 1 000 USD, o atkarpos palūkanų norma yra 7%, ir jos terminas baigsis po 15 metų. Efektyvus pajamingumas iki išpirkimo yra 9%. Nustatykite kiekvienos obligacijos kainą ir pinigus, kuriuos surinks „XYZ Ltd“ per šią obligacijų emisiją.

Žemiau pateikiami duomenys, skirti apskaičiuoti „XYZ Ltd.“ kupono obligacijas.

Kiekvienos obligacijos kaina apskaičiuojama pagal šią formulę:

Todėl kupono obligacija bus apskaičiuojama taip,

Taip bus -

= 838,79 USD

Todėl kiekvienos obligacijos kaina bus 838,79 USD ir sakoma, kad jomis prekiaujama su nuolaida ( obligacijų kaina mažesnė nei nominalioji vertė), nes atkarpos norma yra mažesnė nei YTM. „XYZ Ltd“ galės surinkti 4 193 950 USD (= 5 000 * 838,79 USD).

2 pavyzdys

Paimkime bendrovės ABC Ltd, kuri moka pusmečio kuponus, išleistų obligacijų pavyzdį. Kiekvienos obligacijos nominali vertė yra 1 000 USD, o atkarpos palūkanų norma yra 8%, ir ji turi būti išpirkta per 5 metus. Efektyvus pajamingumas iki išpirkimo yra 7%. Nustatykite kiekvienos AB obligacijų, kurias išleido ABC Ltd., kainą.

Žemiau pateikiami duomenys apie ABC Ltd. atkarpos obligacijų apskaičiavimą.

Todėl kiekvienos obligacijos kainą galima apskaičiuoti pagal šią formulę:

Todėl kupono obligacija bus apskaičiuojama taip,

Taip bus -

= 1 041,58 USD

Todėl kiekvienos obligacijos kaina bus 1 041,58 USD ir sakoma, kad jomis prekiaujama priemoka ( obligacijų kaina didesnė už nominalią vertę), nes kupono norma yra didesnė nei YTM.

Aktualumas ir naudojimas

Tokio tipo obligacijų kainodaros koncepcija yra labai svarbi investuotojo požiūriu, nes obligacijos yra nepakeičiama kapitalo rinkų dalis. Obligacijos pirkėjas gauna šiuos atkarpos mokėjimus laikotarpiu nuo obligacijos išleidimo iki obligacijos termino. Obligacijų rinkoje obligacijos su didesne atkarpos palūkanomis laikomos patrauklesnėmis investuotojams, nes jos siūlo didesnį pajamingumą.

Be to, sakoma, kad obligacijomis, prekiaujančiomis didesne už jų nominalią vertę, prekiaujama su priemoka, o obligacijomis, kurios prekiaujama mažesne nei jų nominaliąja verte, yra prekiaujama su nuolaida. Šiais laikais šios obligacijos yra gana neįprastos, nes naujausios obligacijos išleidžiamos ne kupono ar sertifikato forma, o obligacijos išleidžiamos elektroniniu būdu.