Akredityvas arba LC (tipai, ypatumai) Kaip veikia akredityvas?

Kas yra akredityvas?

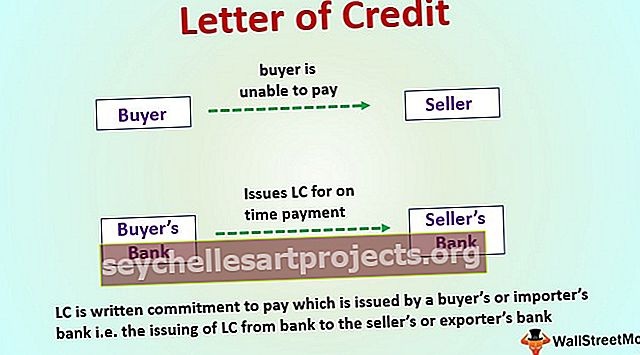

Norėdami sumažinti perkamų prekių kredito riziką, pirkėjas naudojasi mokėjimo mechanizmu tarptautinės prekybos atveju, kuris suteikia eksportuotojui ekonominę garantiją už garantuotą emitento banko mokamą sumą, jei faktinis pirkėjas nevykdo įsipareigojimų, vadinamų laišku kreditą, dar vadinamą dokumentiniu arba bankininkų kreditu.

Paaiškinimas

- Banko akredityvas garantuoja nurodytos sumos sumokėjimą nurodyta valiuta, jei pardavėjas įvykdo tiksliai apibrėžtas sąlygas ir pateikia reikiamus dokumentus per minėtą laiką.

- Reikalingi dokumentai yra oro transporto važtaraštis arba važtaraštis, komercinės sąskaitos faktūros ir kilmės pažymėjimas. (L / C) vaidina labai svarbų vaidmenį tarptautinių santykių atvejais, nes atsiranda įvairių veiksnių, tokių kaip atstumas, skirtingi skirtingų šalių įstatymai ir kt.

- Pirkėjas arba pareiškėjas, išduodamas akredityvą pardavėjui ar eksportuotojui, dar vadinamam naudos gavėju, sumoka visą sumą, išduotą LC iš banko, arba gali derėtis dėl kredito.

Kaip veikia LC?

Tai suteikia saugumo perkant ir parduodant. Pardavėjo apsauga, jei pirkėjas negali sumokėti, išrašymas LC iš banko sumokės pardavėjui, jei pardavėjas sugeba įvykdyti visas laiške nurodytas sąlygas. Vėlgi, siekiant apsaugoti pirkėją, jei pristatymas neįvyksta, pirkėjas gauna savo mokėjimą naudodamasis budėjimo režimu. Šis mokėjimas yra tarsi grąžinamoji išmoka ir yra bauda įmonei už jos nesugebėjimą atlikti. Taigi LC suteikia saugumą, kai pirkėjai ir pardavėjai yra skirtingose šalyse.

9 LC tipas

Tarptautiniams sandoriams naudojamas įvairių tipų akredityvas. Jie yra tokie:

# 1 - DP LC arba DA

Tai yra akredityvo rūšis, pagal kurią mokėjimo terminas turi būti atliktas termino dieną pagal kredito sąlygas. Prekių nuosavybės dokumentai pirkėjui suteikiami, kai priimami mokėjimų dokumentai. Tuomet pirkėjas turi sumokėti sumą akredityvo termino pabaigos dieną. Tai yra akredityvo rūšis, kai mokama už pateiktus dokumentus.

# 2 - LC neatšaukiamas ir atšaukiamas

Neatšaukiamas akredityvo tipas, kurį galima anuliuoti ar pakeisti, gali būti atliekamas tik gavus paramos gavėjo, pareiškėjo sutikimą ir patvirtinus iš banko LC. Atšaukiamą LC galima bet kada atšaukti arba padaryti pakeitimus, apie tai iš anksto nepranešus paramos gavėjui. Dauguma akredityvų yra neatšaukiami.

# 3 - ribotas LC

Ribotas LC yra tas, kuriame konkretus bankas paskirtas mokėti, priimti ar derėtis dėl LC. Leidimas išleisti banką į LC turi tik konkretų paskirtą banką.

# 4 - akredityvas LC su ieškiniu arba be jo

Jei naudos gavėjas prisiima atsakomybę prieš vekselio turėtoją bet kokio nesąžiningumo atveju, tas akredityvas yra svarstomas regreso tvarka. Jei naudos gavėjas neprisiima atsakomybės, žinoma, kad kreditas yra be reikalavimo.

# 5 - patvirtinta LC

Patvirtintas LC yra tas, kuriame konsultuojantis bankas išduodančio banko prašymu prideda patvirtinimą, kad bus atliktas mokėjimas. Patvirtinantis bankas atsako taip pat, kaip ir išduodamas LC iš banko. Patvirtinantis bankas turi sumokėti mokėjimą, jei jį pasiūlo gavėjas.

# 6 - perleidžiamas LC

Tai yra akredityvo rūšis, kurią naudos gavėjas gali visiškai arba iš dalies perduoti antrajam gavėjui, kuris paprastai pateikiamas pardavėjui. Antrasis paramos gavėjas negali jo pervesti kitam naudos gavėjui.

# 7 - Atgal į atgal LC

Šio tipo akredityvų LC naudos gavėjas atidaro antrąjį LC antrojo naudos gavėjo vardu, kur pirmasis LC laikomas antrojo garantu. Tokio tipo akredityvai paprastai atveriami tiekėjams.

8 - budėjimo režimu

Tai yra akredityvo rūšis, kuri yra kaip banko obligacijų išleista obligacija arba garantija. Šios rūšies akredityvo gavėjas gali reikalauti savo reikalavimo, pateikdamas reikalingus dokumentus, kaip nurodyta LC dokumente.

# 9 - išspręsti LC

Čia pareiškėjui leidžiama vėl naudotis LC galimybe, atsižvelgiant į atsiėmimus ir mokėjimą, sumokėtą už LC.

funkcijos

- Tai yra oficiali apyvartinė finansinė ar prekybos priemonė. Taigi, išduodant LC iš banko, mokama gavėjui ar bet kuriam gavėjo paskirtam bankui.

- Tais atvejais, kai LC gali būti perleidžiamas, naudos gavėjas gali paskirti bet kuriam kitam bankui, trečiajai šaliai ar patronuojančiai įmonei teisę atsiimti pinigus jo vardu. Jis naudojamas tose situacijose, kai pardavėjas nelabai nori suteikti kreditą pirkėjui.

- Tai nėra apyvartinė priemonė, tačiau ją galima perduoti gavus pareiškėjo sutikimą.

- LC atveju tarptautinė bankų sistema pradeda veikti ir veikia kaip tarpininkas tarp atstumų ir nežinomų vienas kito pardavėjų ir pirkėjų.

- Nors bankų sistema veikia kaip tarpininkė, ji neprisiima jokios atsakomybės už prekių kokybę, dokumentų tikrumą ar kitas pirkimo – pardavimo sutartyje paminėtas nuostatas ar sąlygas. Tarptautiniai prekybos rūmai pateikė konkrečias gaires ir sąlygas, kaip rašyti LC, kurios yra visuotinai priimtos ir naudojamos.

Išvada

Taigi čia mes suprantame, kad akredityvas yra raštiškas įsipareigojimas mokėti, kurį išduoda pirkėjo ar importuotojo bankas, ty LC išleidimas iš banko pardavėjo ar eksportuotojo bankui, ty priimantis bankas, derybų bankas ar mokėjimas bankui. Tai laiškas, garantuojantis pirkėjo mokėjimus laiku pardavėjui ir už teisingą sumą. Jei pirkėjas negali sumokėti už pirkinį, bankas turi padengti visą arba likusią pirkinio sumą.