Bandomojo balanso pavyzdžiai Tikrojo gyvenimo apskaitos bandomojo balanso pavyzdys

Bandomasis balansas - tai apskaitos ataskaita, kurioje pateikiami skirtingų įmonės pagrindinių knygų galutiniai likučiai; Pavyzdžiui, į komunalines išlaidas per laikotarpį įeina keturių skirtingų sąskaitų mokėjimai, kurių suma yra 1 000 USD, 3 000 USD, 2 500 USD ir 1 500 USD, todėl bandomojo balanso metu bus rodoma viena komunalinių išlaidų sąskaita su visų išlaidų suma, sudarantia 8 000 USD.

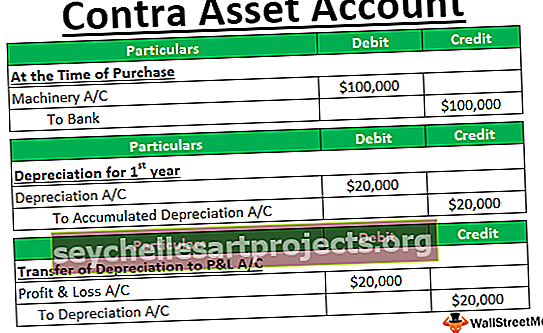

Bandomojo balanso pavyzdžiai

Šiame skyriuje mes paliesime keletą realaus gyvenimo pavyzdžių, kad suprastume bandomąją pusiausvyrą. Kadangi žinome, kad bandomasis balansas yra pirmasis pranešimas, parengtas patikrinti bet kokių sąskaitų dvigubo įrašo teisingumą, todėl svarbu suprasti bandomąjį balansą, kurį reikia padaryti norint ištaisyti bet kurios įmonės ataskaitos sąskaitas. Bandomasis balansas būtų parengtas kiekvienai bet kurios įmonės sąskaitai, tačiau mes imsimės svarbių problemų ir bandysime jas išspręsti, kad suprastume bandomojo balanso veikimą.

Neįmanoma paaiškinti kiekvienos sąskaitos, kad būtų paaiškintas bandomasis balansas, tačiau mes pabandysime paliesti tuos pavyzdžius, kurie yra svarbūs ir labai svarbūs kiekvienos įmonės apskaitai.

Bandomasis balansas - 1 pavyzdys

Pagal bandomojo balanso apibrėžimą, tai yra pirmasis žingsnis rengiant bet kurios įmonės ataskaitos sąskaitas. Iš esmės ji yra parengta ataskaitinio laikotarpio metų pabaigoje, kad padėtų parengti galutines ataskaitas.

Paimkime pirmąjį „NSBHandicraft“ pavyzdį. Mes paruošime bandomąjį balansą pagal žemiau esančioje lentelėje nurodytas operacijas, skirtas įmonei 2019 m. Kovo 31 d

Kaip nurodyta aukščiau pateiktose operacijose, dabar mes paruošime „NSBHandicraft“ bandomąjį balansą, kaip numatyta 2019 m. Kovo 31 d.

Pagal 2019 m. Kovo 31 d. „NSBHandicraft“ parengtą bandomąjį balansą galime pamatyti, kad visa debeto pusė yra tokia pati kaip visa kredito pusė bandomajame balanse. Dabar mes ruošiame kitas finansines ataskaitas, tokias kaip pelno ir nuostolių ataskaita, balansas ir kt., Naudodami bandomąjį balansą.

Bandomasis balansas yra pirmasis žingsnis rengiant bet kurios įmonės finansinę atskaitomybę. Tarkime, jei debeto ir kredito pusė nesutampa, turime dar kartą patikrinti žurnalo įrašus ir su operacija išsiaiškinti, kas buvo apskaityta neteisingai.

Bandomasis balansas - 2 pavyzdys

Bandomasis balansas yra apskaitos proceso pabaiga ir pirmasis žingsnis rengiant galutinę įmonės sąskaitą. Dvigubo įrašo apskaitos sistemoje kiekvieno debeto likučio kredito balansas bus vienodas. Jei yra visi debeto likučiai ir kredito likutis, apskaitos operacijų apskaitoje būtų klaidų.

Apsvarstykime vieną kitą pavyzdį, kad suprastume bandomojo balanso paruošimo metodą. Žemiau yra likutys iš „Jyoti Enterprises“ knygų 2019 m. Kovo 31 d.

Dabar mes parengsime „Jyoti Enterprises“ bandomąją likutį 2019 m. Kovo 31 d., Kaip nurodyta aukščiau,

Pagal „Jyoti Enterprises“ parengtą bandomąjį balansą galime pastebėti, kad abi bandomojo balanso pusės yra vienodos, o tai rodo, kad finansinių metų apskaitos knygoje nėra klaidų. Bandomasis balansas parodo visą debeto ir kredito likutį vienoje ataskaitoje, o nuo to pradėsime rengti kitas įmonės finansines ataskaitas.

Bandomasis balansas - 3 pavyzdys

Iš pirmiau pateiktų dviejų pavyzdžių matėme, kad bandomojo balanso metu debeto ir kredito pusių balansai yra vienodi, o tai rodo, kad klaidų keliant apskaitos įrašus nėra. Kartais dėl buhalterio nežinojimo apie bet kurią konkrečią operaciją buhalteris tą operaciją įrašė į laikiną sąskaitą, kuri bus išvalyta po diskusijos su atitinkamu asmeniu dėl tos konkrečios operacijos, o buhalteris bandys suderinti galutinį balansą. bandomąją likutį.

Tokiu pačiu būdu parengsime „Go Green Pvt“ bandomąją likutį. Ltd, kaip nurodyta likutyje, parodyta žemiau iš sąskaitų knygų,

Bandomasis balansas bus,

Bandomasis balansas nėra sąskaita, bet tai visų visų sąskaitų sąskaitų likučių tvarkaraštis tam tikrą dieną. Bandomasis balansas turės Debeto ir kredito stulpelius, sąskaita, kurioje yra debeto likutis, bus parašyta debeto pusėje, o sąskaita, kurioje yra kredito likutis, bus paskelbta kredito stulpelio pusėje su faktine balanso suma. .

Išvada

Taigi, ką mes sužinojome apie bandomąją pusiausvyrą iš aukščiau pateiktų pavyzdžių.

- Bandomasis balansas yra visos įmonės sąskaitos sąskaitos likučių ataskaita tam tikrą dieną.

- Abiejų pusių suma reiškia debetą, o kredito pusė turėtų būti lygi kaip ir kiekvienam sandoriui, būtų debetas ir kreditas už tą pačią sumą.

- Jei visa debeto ir kredito pusė yra lygi, tai reiškia, kad kiekvienos operacijos knygos įrašymas buvo atliktas teisingai.

- Jei abiejų šoninių stulpelių sumos nesutampa, tai reiškia, kad yra tam tikros sąskaitos klaidos, kai įrašoma knyga, o skirtumas bus įrašytas į tarpinę sąskaitą ir bus ištaisytas po diskusijos su vadovybe ir suinteresuota komanda.