DV01 (apibrėžimas, formulė) Kaip apskaičiuoti dolerio trukmę (DV01)?

Kas yra DV01 (dolerio trukmė)?

DV01 arba 1 bazinio punkto dolerio vertė matuoja obligacijų ar obligacijų portfelio palūkanų normos riziką, įvertinant kainos pokytį doleriais, atsižvelgiant į pajamingumo pokyčius vienu baziniu punktu (vieną procentą sudaro 100 bazinių punktų). DV01 taip pat žinomas kaip obligacijos trukmė doleriais ir yra visos fiksuotų pajamų priemonių rizikos analizės pagrindas. Rizikos valdytojai ir obligacijų pardavėjai ją gausiai naudoja.

- Kitaip tariant, kai „Duration“ iš esmės yra vertybinių popierių kainos procentinio pokyčio ir procentinio pelningumo pokyčio santykis, DV01 padeda tą patį aiškinti doleriais, taip sudarydamas galimybę atitinkamoms suinteresuotosioms šalims suprasti pokyčio poveikį kainai. derlius.

- Pavyzdžiui, tarkime, kad obligacijos modifikuota trukmė yra 5, o obligacijos rinkos vertė, kai data yra 1,0 mln. USD, DV01 apskaičiuojama kaip modifikuota trukmė, padauginta iš obligacijos rinkos vertės, padaugintos iš 0,0001, ty 5 * 1 mln. USD * 0,0001 = 500 USD. Taigi obligacija pasikeis 500 USD, jei pasikeis vieno taško pajamingumo bazinis taškas.

- Dolerio trukmę arba DV01 taip pat galima apskaičiuoti, jei yra žinoma apie obligacijų trukmę, dabartinį pajamingumą ir pajamingumo pokyčius.

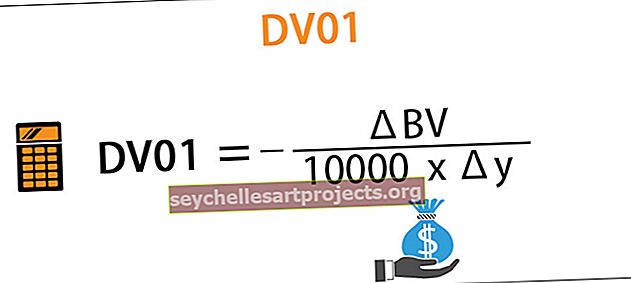

DV01 formulė

Vieno bazinio taško, dar žinomo kaip DV01, dolerio vertės apskaičiavimas yra labai paprastas ir yra keli būdai, kaip ją apskaičiuoti. Viena iš dažniausiai naudojamų formulių, naudojamų apskaičiuojant DV01, yra tokia:

DV01 formulė = - (ΔBV / 10000 * Δy)

Kur,

- ΔBV = obligacijos vertės pokytis

- Δy = derlingumo pokytis

Tokiu būdu obligacijos vertė reiškia obligacijos ir pajamingumo rinkos vertę - pajamingumą iki išpirkimo.

Čia svarbu atkreipti dėmesį į tai, kad mes dalijamės iš 10000, nes DV01 yra pagrįstas tiesiniu aproksimavimu, tačiau yra vienas bazinis taškas, kuris yra 0,01%. Padaliję iš 10000, mes keičiame mastą nuo 100% iki 0,01%, o tai atitinka vieną bazinį tašką.

DV01 / dolerio trukmės pavyzdžiai

Supraskime tą patį naudodamiesi paprastu skaitiniu pavyzdžiu

Šį „DV01 Excel“ šabloną galite atsisiųsti čia - „DV01 Excel“ šablonas1 pavyzdys

Ryanas laiko JAV obligacijas, kurių pajamingumas yra 5,05%, o šiuo metu jos kaina yra 23,50 USD. Obligacijos pajamingumas sumažėja iki 5,03%, o obligacijos kaina padidėja iki 24,00 USD. Remiantis informacija leidžia apskaičiuoti DV01 pagal aukščiau nurodytą formulę:

DV01 apskaičiuojamas taip:

- DV01 formulė = - (24,00–23,50 USD) / 10 000 * (–0 0002)

- = 0,25 USD

Taigi obligacijų vertė pasikeis 0,25 USD už kiekvieną obligacijos pajamingumo bazinį tašką.

2 pavyzdys

Supraskime tą patį naudodamiesi sudėtingesniu praktiniu pavyzdžiu:

„ABC Bank“ savo prekybos knygoje yra toks obligacijų portfelis ir jis ketina greitai suprasti įtaką savo rinkos vertei dėl pasikeitusių palūkanų normų. Kiekvienos obligacijos nominali vertė yra 100 USD. Remdamiesi toliau pateikta informacija, pabandykime apskaičiuoti portfelio DV01 vertę ir suprasti padarinį:

Skaičiuojama taip:

- Vieno pagrindinio taško vertė doleriu = dolerio trukmė * 1000000 USD * 0,0001

- = 85,84 USD * 1000000 USD * 0,0001

- = 8 584 USD

Taigi tai reiškia, kad kiekvienam atskiram pajamingumo pokyčiui portfeliui įtakos turės 8584 USD.

Privalumai

Toliau pateikiami keli dolerio trukmės pranašumai.

- „DV01“ leidžia bankams ir kitoms finansinėms institucijoms greitai įvertinti pelningumo pokyčių poveikį jų portfeliui doleriais. Taigi jie gali būti gerai pasirengę naudodamiesi skirtingais pelningumo pokyčių poveikio savo portfelio rinkos verte scenarijais.

- Tai palyginti paprasta apskaičiuoti ir lengva suprasti.

- DV01 yra papildomo pobūdžio, o tai reiškia, kad galima apskaičiuoti tą patį kiekvienai portfelio obligacijai ir jas sujungti, kad gautų DV01 portfelį.

- „DV01“ suteikia galimybę obligacijų pardavėjams ir portfelio valdytojams apsidrausti nuo neigiamo pajamingumo pokyčių. Apskaičiuodami DV01 atskirai kiekvienai obligacijai, bankai ir finansų įstaigos gali apsidrausti savo ilgąją poziciją nuo trumpalaikės pozicijos skirtingose obligacijose su beveik tuo pačiu DV01.

Trūkumai

Aptarkime keletą dolerio trukmės trūkumų.

- Didžiausias DV01 trūkumas yra prielaida, kad pelningumo kreivė keičiasi lygiagrečiai, o tai daugiau teorinio pobūdžio nei realiame pasaulyje. Pelningumo kreivė niekada nesikeičia lygiagrečiai, pajamingumo judėjimo poveikis skiriasi priklausomai nuo termino ir paprastai trumpo termino. Ilgalaikių ilgalaikių fiksuotų priemonių pajamingumas keičiasi greičiau. Manant, kad lygiagretus poslinkis, DV01 siūlomas poveikis Obligacijos vertei skiriasi nuo faktinio poveikio Obligacijos kainai.

- Apsidraudimas, atliekamas naudojant standartinę DV01 neutralią apsidraudimo priemonę, nepadeda tobulos apsidraudimo priemonės dėl netobulo santykio vienas su kitu, kurį lemia bazinių taškų kilimas ir kritimas įvairiose apsidraudimo priemonėse.

- DV01 paprastame skaičiavime daroma prielaida, kad obligacijos moka fiksuotus atkarpos mokėjimus reguliariais intervalais; tačiau yra tam tikrų kategorijų obligacijų, tokių kaip kintamos palūkanų normos obligacijos, nulinės atkarpos obligacijos ir pareikalaujamos obligacijos, kurioms gauti DV01 reikia sudėtingo skaičiavimo.

Išvada

Pagrindinio taško dolerio vertė (DV01) yra obligacijų kainos pozicija doleriais, kai pasikeičia vieno bazinio taško pajamingumas. Tai taip pat yra obligacijos trukmė ir rinkos vertė, ji yra viso portfelio priedas. Tai yra svarbi priemonė, kurią naudoja portfelio valdytojai ir obligacijų pardavėjai linijiniam ryšiui tarp obligacijų kainų ir obligacijų pajamingumo matuoti.

Tai leidžia jiems suprasti ir įvertinti obligacijų riziką palūkanų normos pokyčiams ir tikėtiną poveikį obligacijų kainai. Svarbus dalykas, į kurį verta atkreipti dėmesį į DV01, yra tas, kad jis yra beveik toks pat kaip „Trukmė“, išskyrus tai, kad vienetai keičiami ir į juos įeina kainų infliacija. Kitaip sakant, galima lengvai apskaičiuoti DV01, jei jau apskaičiavote Modifikuotą trukmę, paprasčiausiai tą patį padauginę iš Obligacijos kainos ir padaliję rezultatą iš 10000 (DV01 = trukmė * Kaina / 10 000).