Galutinė vertė (apibrėžimas, pavyzdys) Kas yra DCF galutinė vertė?

Kokia yra galutinė vertė?

Vertinant bendrovę naudojant diskontuotus pinigų srautus, nėra imami visi pinigų srautai iki begalybės, todėl po tam tikro metų galutinė įmonės turto vertė arba apytikslė būsimų pinigų srautų vertė yra naudojama kaip galutinė vertė, o diskontuotas pinigų srautas.

Tai yra tikėtino laisvo bendrovės pinigų srauto vertė, skaičiuojant nuo aiškiai numatomo finansinio modelio laikotarpio.

Šioje pamokoje daugiausia dėmesio skiriama būdams, kaip apskaičiuoti galutinę vertę rengiant finansinį modelį Excel. -

- „Alibaba“ televizorius (naudojant amžinojo augimo metodą)

Naudingi atsisiuntimai - 1) nemokami galutinės vertės „Excel“ šablonai (naudojami įraše) ir 2) „Alibaba“ IPO televizijos skaičiavimo modelis

Atsisiųsti terminalo vertės šablonus

Apskaičiuokite galutinę vertę

Galutinės vertės apskaičiavimas yra pagrindinis diskontuotų pinigų srautų reikalavimas.

- Labai sunku numatyti įmonės finansinę atskaitomybę, parodant, kaip jos vystysis ilgesnį laiką.

- Finansinės atskaitomybės prognozės patikimumo lygis daugelį metų, o tai yra toli nuo šiandien, mažėja.

- Be to, makroekonominės sąlygos, darančios įtaką verslui ir šaliai, gali struktūriškai pasikeisti.

- Todėl mes supaprastiname ir naudojame tam tikras vidutines prielaidas, kad rastume įmonės vertę už prognozuojamo laikotarpio (vadinamą „ galutine verte“ ), kaip numatyta finansiniame modeliavime.

Šioje diagramoje parodyta, kaip apskaičiuoti galutinę vertę.

Galutinės vertės apskaičiavimo žingsniai

Šiame skyriuje aš trumpai apibūdinau bendrą požiūrį į bet kurios įmonės diskontuotų pinigų srautų ar DCF vertinimą. Ypač atkreipkite dėmesį į 3 veiksmą, kuriame apskaičiuojame įmonės galutinę vertę, kad rastume tikrąją akcijų vertę.

1 žingsnis: Sukurkite infrastruktūrą (neaptarta šiame straipsnyje)

Paruoškite tuščią „Excel“ lapą su atskira pajamų ataskaita, balansu ir pinigų srautais (paskutiniai 5 metai)

Surašykite istorinę finansinę atskaitomybę (IS, BS, CF) ir atlikite būtiną Vienkartinių straipsnių (vienkartinių išlaidų ar pelno) koregavimą.

Atlikite istorinių metų santykio analizę, kad suprastumėte įmonę

2 žingsnis: Finansinių ataskaitų ir FCFF projektavimas (neaptariamas šiame straipsnyje)

- Analitikams svarbiausia prognozuoti pajamų ataskaitą (P&L). Taigi, tam turite skirti daug laiko. Jei norite tvirtai suprasti prognozavimą, turite perskaityti metinę ataskaitą ir kitus dokumentus.

- Patartina perskaityti ir kitas brokerių namų tyrimų ataskaitas, kad suprastumėte, kaip jie modeliavo pardavimo numerius.

- Prognozuokite ateinančių 5 metų finansinę atskaitomybę (aiškus prognozės laikotarpis) - finansinis modelis

- Prognozuodami įmonės finansinę atskaitomybę, turite projektuoti tik ateinančių 4–5 metų įmonės finansinę atskaitomybę ir paprastai ne daugiau.

- Teoriškai galime numatyti ateinančių 100-200 metų finansines ataskaitas; tačiau jei taip elgiamės, mes pridedame daug nepastovumo, pagrįsto prielaidomis.

3 žingsnis: raskite teisingą įmonės akcijų kainą diskontuodami FCFF ir TV

- Apskaičiuokite ateinančių 5 metų FCFF pagal finansinį modelį

- Apskaičiuojant kapitalo struktūrą, taikykite tinkamą WACC (svertinį vidutinį kapitalo kainą).

- Apskaičiuokite dabartinę aiškiojo laikotarpio FCFF vertę

- Apskaičiuokite įmonės vertę (laikotarpis po aiškiojo laikotarpio)

- Įmonės vertė = dabartinė vertė (aiškus laikotarpis FCFF) + dabartinė vertė (TV)

- Atskaičius grynąją skolą, raskite įmonės nuosavo kapitalo vertę.

- Padalinkite įmonės nuosavo kapitalo vertę iš bendro akcijų skaičiaus, kad gautumėte „vidinę tikrąją įmonės vertę“.

- Rekomenduokite „PIRKTI“ ar „PARDUOTI“

Taip pat pažvelkite į įmonės vertę ir nuosavo kapitalo vertę

Galutinės vertės formulė

Svarbi prielaida čia yra įmonės „ rūpestis“ . Kitaip tariant, įmonė po kelių metų nenutrauks savo verslo; tačiau ji ir toliau vers verslą amžinai. Įmonės vertė („Enterprise Value“) iš esmės yra dabartinė visų būsimų nemokamų pinigų srautų į įmonę vertė.

Mes galime parodyti įmonės vertę naudodami žemiau pateiktą galutinės vertės formulę -

t = laikas, WACC yra svertinė vidutinė kapitalo kaina arba diskonto norma, FCFF yra nemokami pinigų srautai į įmonę

Aukščiau pateiktą galutinės vertės formulę galime suskaidyti į dvi dalis: 1) Dabartinė aiškios prognozės vertė, 2) Dabartinė TV vertė

3 galutinės vertės formulių tipai

Galutinei firmos vertei apskaičiuoti yra trys formulės. Pirmaisiais dviem būdais daroma prielaida, kad įmonė įvertins TV, kai veiks toliau. Trečiasis požiūris daro prielaidą, kad įmonę perima didesnė įmonė, taip sumokėdama įsigijimo kainą. Pažvelkime į šiuos metodus išsamiai.

1) amžino augimo metodas arba Gordono augimo amžinybės modelis

Atminkite, kad čia daroma prielaida „tęsti veiklą“.

Šis metodas yra tinkamiausia formulė įmonės galutinei vertei apskaičiuoti. Šis metodas daro prielaidą, kad įmonės augimas tęsis (stabilus augimo tempas), o kapitalo grąža bus didesnė už kapitalo kainą. Mes diskontuojame nemokamus pinigų srautus įmonei už numatytų metų ir surandame galutinę vertę.

Naudodami šaunią matematiką, galime supaprastinti formulę, kaip nurodyta toliau -

Anksčiau nurodytos formulės skaitiklis taip pat gali būti parašytas kaip FCFF (6) = FCFF (5) x (1+ augimo greitis)

Patikslinta galutinės vertės formulė yra tokia -

Pagrįstas stabilaus augimo tempo įvertinimas yra šalies BVP augimo tempas. Gordono augimo metodą galima taikyti brandžiose įmonėse, o augimo tempas yra gana stabilus. Kaip pavyzdį gali būti brandžios automobilių, vartojimo prekių ir kt. Įmonės.

2) Nėra augimo amžinybės modelio

Ši formulė daro prielaidą, kad augimo greitis yra lygus nuliui! Ši prielaida reiškia, kad naujų investicijų grąža yra lygi kapitalo kainai.

Ne augimo amžinybės galutinės vertės formulė

Ši metodika gali būti naudinga tuose sektoriuose, kur konkurencija yra didelė, o galimybė uždirbti perteklinę grąžą linkusi pereiti prie nulio.

3) Išeikite iš kelių metodų

Ši formulė naudoja pagrindinę prielaidą, kad kelių rinkų rinkos yra teisingas požiūris į verslo vertinimą. Vertė paprastai nustatoma kaip EBIT arba EBITDA kartotinis. Cikliškam verslui vietoj EBITDA ar EBIT sumos n metų pabaigoje mes naudojame vidutinį EBIT arba EBITDA per ciklą. Pvz., Jei metalų ir kasybos sektorius prekiauja 8 kartus didesniu už EV / EBITDA daugiklį, tada naudojant šį metodą bendrovės televizorius bus 8 x bendrovės EBITDA.

Galutinės vertės skaičiavimo pavyzdys programoje „Excel“

Šiame pavyzdyje mes apskaičiuojame tikrąją atsargų vertę, naudodamiesi aukščiau aptartais dviejų galinių vertės skaičiavimo metodais. Toliau pateiktą pavyzdį galite atsisiųsti „Excel“ šabloną „Terminal Value“ -

Be pirmiau pateiktos informacijos, turite šią informaciją:

- Skola = 100 USD

- Grynieji pinigai = 50 USD

- Akcijų skaičius = 100

Raskite vienos akcijos tikrąją akcijų vertę naudodami du siūlomus galutinės vertės skaičiavimo metodus

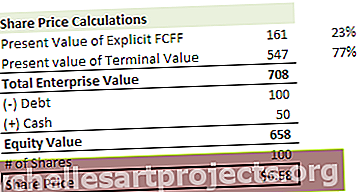

Akcijos kainos skaičiavimas - taikant Nuolatinio augimo metodą

1 žingsnis. Apskaičiuokite nemokamo pinigų srauto į firmą NPV tiksliai prognozuojamu laikotarpiu (2014–2018 m.)

2 žingsnis - apskaičiuokite akcijų galutinę vertę (2018 m. Pabaigoje), naudodamiesi Nuolatinio augimo metodu

3 žingsnis - apskaičiuokite dabartinę televizoriaus vertę

4 žingsnis - apskaičiuokite įmonės vertę ir akcijų kainą

Atkreipkite dėmesį, kad šiame pavyzdyje galutinės vertės indėlis į įmonės vertę yra 78%! Tai nėra išimtis. Paprastai pastebėsite, kad tai sudaro 60–80% visos vertės.

Akcijos kainos apskaičiavimas - naudojant „Exit Multiple“ metodą.

1 žingsnis. Apskaičiuokite nemokamo pinigų srauto į įmonę gryną prognozuojamo laikotarpio (2014–2018 m.) NPV. Žr. Pirmiau pateiktą metodą, kur mes jau atlikome šį veiksmą.

2 žingsnis - apskaičiuokite galutinę akcijų vertę (2018 m. Pabaigoje) naudodami „Exit Multiple“ metodą. Tarkime, kad šioje pramonėje vidutinės įmonės prekiauja 7x EV / EBITDA daugikliu. Mes galime pritaikyti tą patį kartotinį, kad rastume šios atsargos televizorių.

3 žingsnis - apskaičiuokite dabartinę televizoriaus vertę

4 žingsnis - apskaičiuokite įmonės vertę ir akcijų kainą

Atkreipkite dėmesį, kad šiame pavyzdyje TV indėlis į įmonės vertę yra 77%!

Taikydami abu metodus, mes gauname labai arti vienas kito esančių akcijų kainas. Kartais galite pastebėti didelius akcijų kainų svyravimus, ir tokiu atveju turite patvirtinti savo prielaidas, kad ištirtumėte tokį didelį akcijų kainų skirtumą naudodamiesi dviem metodikomis.

„Alibaba“ galutinė vertė (taikant nuolatinio augimo metodą)

„Alibaba“ finansinį modelį galite atsisiųsti iš čia. Žemiau pateiktoje diagramoje išsamiai apibūdinamas laisvas pinigų srautas Alibabos įmonei ir būdas nustatyti teisingą įmonės vertinimą.

„Alibaba“ įvertinimas = dabartinė FCFF vertė (2015–2022 m.) + Dabartinė FCFF vertė (2023 m. Iki begalinės „TV“)

1 žingsnis - Apskaičiuokite nemokamo grynųjų pinigų srauto į Alibabos įmonę grynojo laikotarpio apibrėžtą laikotarpį (2015–2022 m.)

2 žingsnis. Apskaičiuokite „Alibaba“ galutinę vertę 2022 metų pabaigoje. Šiame DCF modelyje mes naudojome Nuolatinio augimo metodą, kad apskaičiuotume „Alibaba“ galutinę vertę

3 žingsnis. Apskaičiuokite grynąją dabartinę televizoriaus vertę.

4 žingsnis - apskaičiuokite įmonės vertę ir tikrąją „Alibaba“ akcijų kainą

Atkreipkite dėmesį, kad „Alibaba“ televizija sudaro apie 72% visos įmonės vertės

Ar galinė vertė gali būti neigiama?

Teoriškai TAIP, praktiškai NE!

Teoriškai tai gali atsitikti, kai galutinė vertė apskaičiuojama taikant amžinumo augimo metodą.

Aukščiau pateiktoje galutinės vertės formulėje, jei manysime, kad WACC <augimo greitis , tada iš formulės gauta vertė bus neigiama. Tai labai sunku suvokti, nes sparčiai auganti įmonė dabar rodo neigiamą galutinę vertę vien dėl naudojamos formulės. Tačiau ši prielaida dėl augimo yra neteisinga. Negalime manyti, kad įmonė augs labai sparčiai iki begalybės. Jei taip yra, tada ši įmonė pritrauks visą pasaulyje turimą kapitalą. Galiausiai įmonė taps visa ekonomika ir visi šioje įmonėje dirbantys žmonės (Nuostabu! Deja, tai mažai tikėtina!)

Atliekant vertinimą, neigiamos galutinės vertės praktiškai nėra. Tačiau jei įmonė patirs didžiulius nuostolius ir ateityje bankrutuos, nuosavo kapitalo vertė taps lygi nuliui. Kita priežastis gali būti, jei įmonės produktas pasensta, pavyzdžiui, rašomosios mašinėlės ar peiteriai, ar „Blackberry“ (?). Čia taip pat galite atsidurti situacijoje, kai nuosavo kapitalo vertė tiesiogine prasme gali priartėti prie nulio.

Galutinės vertės apribojimai

- Atkreipkite dėmesį, jei mes naudojame kelis išėjimo metodus, tada diskontuotų pinigų srautų metodą maišome su santykinio vertinimo metodu, nes iš palyginamųjų firmų išėjo daugiklis.

- Paprastai tai sudaro daugiau nei 75% visos vertės. Tai tampa šiek tiek rizikinga, jei atsižvelgsite į tai, kad ši vertė labai skiriasi, net jei WACC ar augimo rodikliai pasikeičia net 1%.

- Gali būti tokių bendrovių kaip „Box“, kurios demonstruoja neigiamą nemokamą pinigų srautą į firmą. Šiuo atveju nė vienas iš trijų būdų neveiks. Tai reiškia, kad negalite taikyti pinigų srautų su nuolaida metodo. Vienintelis būdas įvertinti tokią įmonę bus naudoti santykinio vertinimo kartotinius.

- Augimo greitis negali būti didesnis nei WACC. Tokiu atveju negalima skaičiuoti galutinės vertės amžinybės augimo metodo.

Galutinės vertės vaizdo įrašas

Išvada

Galutinė vertė yra labai svarbi diskontuotų pinigų srautų sąvoka, nes ji sudaro daugiau nei 60–80% viso įmonės įvertinimo. Turėtumėte skirti ypatingą dėmesį prisiimdami augimo tempus (g), diskonto normas (WACC) ir daugiklius (PE santykis, kainos ir knygos kaina, PEG santykis, EV / EBITDA arba EV / EBIT). Taip pat naudinga apskaičiuoti galutinę vertę naudojant du metodus (amžinumo augimo metodas ir išeiti iš kelių metodų) ir patvirtinti naudojamas prielaidas.

Kas toliau?

Jei sužinojote ką nors naujo arba jums patiko įrašas, palikite komentarą žemiau. Leisk man žinoti, ką tu galvoji. Labai ačiū ir rūpinkitės. Laimingo mokymosi!

Naudingi pranešimai

- Įmonės vertės formulė

- Gordono augimo modelio formulė

- Nuosavybės vertės pavyzdžiai

- FCFF pavyzdys <