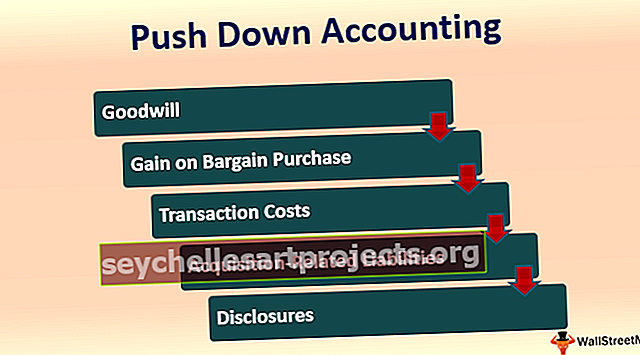

„Push Down“ apskaita (apibrėžimas, pavyzdžiai) Kada kreiptis?

Kas yra „Push Down“ apskaita?

Nuolatinė apskaita yra metodas, kuriuo įsigyjančiojo asmens apskaitos pagrindai, atsižvelgiant į perimamą turtą ir įsipareigojimus, įtraukiami į įsigyjamojo apskaitą. Įsigyjamo įmonės knygos taip pat koreguojamos, kad atspindėtų jo turto ir įsipareigojimų vertę, apsvarstytą įsigyjančiojo asmens konsoliduotose finansinėse ataskaitose, ty įsigyjamo ūkio subjekto turto ir įsipareigojimų balansinė vertė būtų koreguojama pagal jų tikrąją vertę, kaip tai vertina įsigyjantis ūkio subjektas.

ASU 2014–17 pateikiamos rekomendacijos, kaip taikyti apsisprendimą žemyn.

Kada taikyti atsilikusią apskaitą?

Įsigomas ūkio subjektas gali pasirinkti taikyti apskaitos sumažinimo atvejus, kai ūkio subjektas gauna jos kontrolę. Vadovaujantis ASC 810 konsolidavimo rekomendacijomis, teigiama, kad ūkio subjektas gavo kontrolę, kai tai padarė

- tiesiogiai ar netiesiogiai įgyja daugiau nei 50% balsavimo teisių (balsavimo palūkanų modelis),

- tampa pagrindiniu kintamos palūkanų subjekto (kintamos palūkanų modelio) naudos gavėju, arba

- kita kontrolė perduodama pagal susitarimą ir pan.

Tokie įvykiai, kai kitas ūkio subjektas gauna įsigyjamo ūkio subjekto kontrolę, ASU 2014–17 vadinami „kontrolės pasikeitimo įvykiais“.

- Galimybė taikyti apskaitos buhalterinę apskaitą netaikoma tais atvejais, kai įsigyjantis asmuo neįgyja įsigyjamo asmens „kontrolės“ pagal kontrolės parametrus, apibrėžtus ASC 810, dėl to sandoris nepatektų į apskaitos standarto taikymo sritį. ASC 805 taip pat.

- Pavyzdžiui, įsigijimo apskaita ir atitinkamai „push down“ apskaita nebus taikoma įsigyjant turtą ar turto grupę, kuri nėra verslas, jei sudaromos bendros įmonės ir pan.

- Tačiau norint, kad įsigyjamas asmuo galėtų kreiptis dėl apskaitos mažinimo, nėra būtina sąlyga, kad įsigyjantis ūkio subjektas turėtų taikyti įsigijimo apskaitą. Pavyzdžiui, tuo atveju, jei investicinė įmonė įgyja įsigyjamo asmens kontrolę, investicinei bendrovei gali būti nereikalaujama taikyti įsigijimo apskaitos, kaip nustatyta 805 ASC, tačiau įsigyjamasis gali nuspręsti taikyti apskaitos atsisakymą tol, kol pasikeičia kontrolė. įvykis egzistuoja.

- Bet kuri įsigyjamo ūkio subjekto dukterinė įmonė (ty palaipsniui nutraukiama dukterinė įmonė), kurią konsoliduoja įsigyjantis asmuo savo konsoliduotose finansinėse ataskaitose, gali nuspręsti atsisakyti apskaitos atskirose finansinėse ataskaitose, neatsižvelgdamas į tai, ar įsigyjamasis nusprendžia tą patį taikyti.

Galimybė taikyti „Push Down“ apskaitą

Ūkio subjektas gali pasirinkti taikyti apskaitos mažinimą kiekvieną kartą, kai įvyksta valdymo pasikeitimo įvykis. Pavyzdžiui, A subjektą B subjektas įsigijo 20 × 7 sausio mėn. A subjektą toliau įsigyja C subjektas sausio 20 × 8 d. A subjektui galimos šios parinktys.

- Todėl kiekvienas kontroliuojamo pasikeitimo įvykis suteikia naują galimybę įsigyjamam asmeniui pasirinkti taikyti ar netaikyti apskaitos stumdymui. Tačiau, kai ūkio subjektas nusprendžia kreiptis dėl buhalterinės apskaitos įvedimo į konkretų kontrolės pokyčio įvykį, sprendimas negali būti atšauktas.

- Įsigyjamasis, kuris netaiko apskaitymo iki finansinės atskaitomybės paskelbimo ar išleidimo, netaiko to paties gali būti taikomas ir vėlesniu laikotarpiu, laikydamas jį apskaitos principo pakeitimu. Tai reiškia, kad įsigyjamam asmeniui nuo įsigijimo dienos reikės taikyti atgalinės apskaitos ataskaitą atgaline data, jei jis mano, kad atsilikusi apskaita būtų tinkamesnis apskaitos metodas.

- Taip pat turėtų būti pateikiama visa informacija, kurią reikia pateikti pasikeitus apskaitos principui.

„Push Down“ apskaitos elementų įvertinimas

- Jei ūkio subjektas nusprendžia taikyti atsilikusią apskaitą, atskiros įsigyjamo ūkio subjekto finansinės ataskaitos turi būti pakoreguotos, kad atspindėtų naująjį apskaitos pagrindą, kurį įsigyjantis asmuo nustatė įsigyjamam identifikuojamam turtui ir prisiimtiems įsipareigojimams įvertinti.

- Jei įsigyjančiam asmeniui neprivaloma vadovautis įsigijimo apskaita, įsigyjamasis turi pakoreguoti savo apskaitą, kad atspindėtų sumas, už kurias pirkėjas būtų pripažinęs įsigytą turtą ir prisiimtus įsipareigojimus, jei būtų taikęs įsigijimo apskaitą.

- Kadangi atliekant apskaitą po pardavimo, įsigyjamas ūkio subjektas apskaitos tikslais laikomas nauju atskaitomybės subjektu, įsigytojo nepaskirstytasis pelnas eliminuojamas. Koregavimo suma, kad įsigyjamo asmens balansinė vertė atitiktų tikrąją vertę, yra pripažįstama papildomame apmokėtame įsigyjamojo kapitale.

1 - prestižas

- Prestižas, atsirandantis taikant ASC 805 konsoliduotose įsigyjančiojo asmens finansinėse ataskaitose, bus pripažįstamas įsigyjamo ūkio subjekto atskiroje finansinėje atskaitomybėje pagal „down down“ apskaitą.

- Įsigyjantis asmuo turi prestižą priskirti, nes jis pripažįsta skirtingus atskaitomybės vienetus, kurie naudojasi įsigijimo sinergija.

- Dėl to įsigyjamajam priskirtas prestižas konsoliduotose įsigyjančiojo asmens finansinėse ataskaitose gali neatitikti prestižo sumos, sumažintos įsigyjančio asmens atskirose finansinėse ataskaitose.

- Pasirinkta kontrolinio pasikeitimo įvykio apskaitos ataskaita turi būti taikoma visiems turto ir įsipareigojimų straipsniams, kuriuos pirkėjas pripažįsta kaip sandorio dalį. Neleidžiama dalinai taikyti atsiskaitymo žemyn apskaitos.

# 2 - pavyzdys

B subjektas įsigyja A subjektą sandorio metu, kurio prestižas yra 100 mln. USD pagal 80 ASC. B subjektas įvertina skirtingų savo atskaitomybės vienetų santykinę naudą iš įsigijimo sinergijos ir paskirsto prestižą taip:

- 1 ataskaitinis vienetas - 25 mln. USD

- 2 ataskaitinis vienetas - 10 mln. USD

- 3 ataskaitų rinkinys - 65 USD (susijęs su A subjektu)

Taigi B subjektui konsoliduotose finansinėse ataskaitose A subjektui buvo priskirtas 65 USD prestižas. Tačiau A subjektas privalo pripažinti visą 100 milijonų JAV dolerių prestižo sumą savo atskirose finansinėse ataskaitose, taikydamas atsilikimo apskaitą.

# 3 - laimėkite įsigiję sandorį

Jei taikant ASC 805 įsigijimo sandorio pelnas pripažįstamas įsigyjančiojo apskaitoje, įsigyjamas asmuo neturėtų to įrašyti savo atskirose finansinėse ataskaitose. Vietoj to, sandorio pirkimo prieaugio suma koreguojama atsižvelgiant į papildomą įsigyto ūkio subjekto apmokėtą kapitalą.

# 4 - operacijų išlaidos

Sandorio išlaidos, kurias patiria įsigyjantis asmuo, norėdamas įvykdyti įsigijimą, nėra perkeltos į įsigyjamą asmenį.

# 5 - Su įsigijimu susiję įsipareigojimai

Bet koks įsipareigojimas, kurį įgijėjas prisiėmė įsigijimo metu, turi būti pripažįstamas įsigyjamam ūkio subjektui tik tuo atveju, jei įsigyjamasis turi įsipareigojimą padengti įsipareigojimą arba yra solidariai įpareigotas atsiskaityti už įsipareigojimą kartu su įsigyjančiuoju.

# 6 - Atskleidimas

Kadangi atsilikimo apskaita lemia naujo apskaitos pagrindo priėmimą, įsigyjamas asmuo turi atskirai pateikti finansinius rezultatus ir ataskaitas, susijusias su laikotarpiu prieš įsigijimą ir po įsigijimo, atskirtais vertikalia juoda linija.

Įsigyjamasis taip pat turėtų atskleisti pagrindinės apskaitos ir kitos svarbios informacijos taikymo pagrindą, kad finansinių ataskaitų vartotojai galėtų įvertinti įsigijimo atskyrimo finansinės atskaitomybės taikymo poveikį atskiroms įsigyjančiojo finansinėms ataskaitoms. Kai kuri svarbi informacija, kurią reikia atskleisti, yra:

- Įsigyjančio asmens vardas, pavardė ir aprašymas,

- Apibūdinimas, kaip įgijėjas įgijo įsigyjamo asmens kontrolę

- Įsigijimo data

- Pirkėjo perleisto atlygio tikroji vertė įsigijimo dieną

- Sumos, kurias įsigyjamas asmuo pripažino kiekvienai pagrindinei turto ir įsipareigojimų klasei dėl įsigijimo dienos, kai taikoma apskaitos žiniaraštis

- Kokybiškas veiksnių, prisidedančių prie prestižo, aprašymas, įskaitant numatomą sinergiją, nematerialųjį turtą, kuris neatitinka pripažinimo sąlygų, ir kitus veiksnius. Pirkimo įsigijimo atveju įsigyjamas asmuo turėtų atskleisti priežastį, dėl kurios vėl įvyko sandoris, ir pelno sumą, pripažintą įsigyjamo asmens papildomame apmokėtame kapitale.

- Informacija, svarbi finansinių ataskaitų vartotojams, norint įvertinti finansinių padarinių, atliktų atliekant apskaitą po atvirkštinės apskaitos, poveikį.

„Push Down“ apskaitos pavyzdys

B subjektas įsigijo 100% A subjekto akcijų už 800 mln. A subjektas savo atskirose finansinėse ataskaitose nusprendžia taikyti atsilikusią apskaitą. A subjekto identifikuojamo turto tikroji vertė buvo 800 mln. USD, o prisiimtų įsipareigojimų tikroji vertė įsigijimo dieną buvo 150 mln. USD. A subjekto identifikuojamo turto balansinė vertė įsigijimo dieną yra 700 USD, o prisiimtų įsipareigojimų vertė - 100 mln. USD. A subjekto bendrosios akcijos įsigijimo dieną buvo 100 mln. USD, papildomas sumokėtas kapitalas - 200 mln. USD, o nepaskirstytasis pelnas - 300 mln. USD.

Sprendimas:

Sandorio prestižas = sumokėtas atlygis (-) Perkamo identifikuoto grynojo turto tikroji vertė

- = 800 mln. USD - 650 USD

- = 150 mln. USD

Koregavimo mastas apskaičiuojamas taip:

A subjektas įrašytų šį įrašą kaip dalį apskaitos koregavimo:

A subjekto finansinės ataskaitos būtų pateiktos taip:

„Push Down“ apskaitos privalumai

- Nustačius buhalterinę apskaitą, pašalinamas įsigyjamojo turto ir įsipareigojimų apskaitinės vertės ir konsolidavimui tvarkomų įsigyjančio asmens apskaitinės vertės neatitikimas. Rengiant konsoliduotą finansinę atskaitomybę, tokiu mastu ji pašalina koregavimo įrašus.

- Sunku išlaikyti skirtingas vertes, o apskaitos pagrindas įsigyjamo ir įsigyjamo asmens knygose didėja, kai įvyksta keli kontroliniai pokyčiai, kai įvairūs laiko tarpai kontrolę gauna keli įgijėjai.

„Push Down Down“ apskaitos trūkumai

Jei įsigyjamas asmuo turi reikšmingą nekontroliuojančią dalį, tai turi įtakos finansinės atskaitomybės, parengtos remiantis apsisaugojimo principu, finansinės atskaitomybės vartotojams svarba.

Išvada

- ASU 2014–17 suteikia įsigyjamam asmeniui lankstumo pasirinkti, kaip atskirose finansinėse ataskaitose taikyti kiekvieno apskaitos pakeitimo įvykį.

- Galimybė įsigyti konsoliduotoms įsigyjamo ūkio subjekto dukterinėms įmonėms pasirinkti tiesioginę apskaitą numato tinkamesnį apskaitos pagrindą.

- Nuolatinė apskaita leidžia nuosekliau apskaityti įsigyjančiojo ir įsigyjamo ūkio apskaitą, tokiu būdu palengvinant konsolidavimo procesą.