Kredito reitingavimo procesas Išsamus vadovas pradedantiesiems

Kredito reitingavimo procesas

Kredito reitingavimo procesas yra procesas, kurio metu kredito reitingų agentūra (pageidautina trečioji šalis) ima išsamią informaciją apie obligacijas, vertybinius popierius, vertybinius popierius ar bendrovę ir analizuoja ją taip, kad jas įvertintų, kad visi kiti galėtų naudoti tuos reitingus ir naudoti juos kaip investicijas .

Kitaip tariant, tai yra paskolos gavėjo sugebėjimo grąžinti savo finansinius įsipareigojimus įvertinimas ir asmens, organizacijos ir kt. Kreditingumas gali būti įvertintas tinkamai atsižvelgiant į įvairius veiksnius, kurie rodo skolininko norą ir gebėjimą laiku vykdyti savo finansinį įsipareigojimą.

Paaiškinimas

Yra tik du būdai, kuriais bet kuri įmonė finansuotų savo verslą - nuosavas kapitalas ar skola. Kapitalo struktūros nuosavo kapitalo dalis galėtų būti iš esmės gauta iš trijų šaltinių: reklamuotojai, investuojantys į verslą, bendrovės vidaus pinigų srautai, kuriuos per metus kaupia nuosavas kapitalas, arba IPO (pirminis viešas siūlymas) / FPO (tolesnis viešas siūlymas). kurią įmonė naudojasi skirtingomis finansų rinkomis.

Tik iš paskutinio kapitalo šaltinio, ty IPO / FPO, žingsnio reikia atkreipti didelių bankų ir brokerių namų dėmesį, kurie fiksuoja įmonės nuosavo kapitalo vertinimą ir skatina procesą. Kita vertus, bet kokios formos skolos išleidimas reikalauja patvirtinimo iš kredito reitingų proceso. Žinoma, skola yra pigesnė nei nuosavas kapitalas, įmonės gana dažnai ir nuolat išleidžia skolą (ir galiausiai grąžina tą pačią sumą), o tai reiškia, kad įmonės kredito reitingavimo procesas vaidina svarbų vaidmenį didinant skolą.

Kodėl įmonės renkasi kredito reitingą?

Tarkime, kad „Teva Pharmaceuticals Industries Ltd“ (arba „Teva“), Izraelyje įsikūrusi pasaulyje pirmaujanti generinių vaistų farmacijos įmonė, planuoja įsteigti JAV gamybos padalinį, kuris gamintų vaistus JAV rinkai. Jei norite finansuoti šias kapitalo išlaidas, tarkime, kad „Teva“ ketina išleisti obligacijas JAV rinkoje arba banko paskolą iš „Morgan Stanley“. Žinoma, kreditoriai norėtų įvertinti „Teva“ galimybes grąžinti skolą (dar vadinamą įmonės kreditingumu). Tokiu atveju „Teva“ gali paprašyti kredito reitingų agentūros, tarkime, „Moody's“ suteikti joms kredito reitingą, kad jie galėtų padidinti skolas. Ne reitinguota įmonė (sukeldama kreditoriams nežinomybės baimę), kita vertus, susidurtų su skolų didinimo problemomis, palyginti su išorinės kredito reitingų agentūros įvertinta bendrove.Įmonės kredito reitingas padeda kreditoriams nustatyti įmonės skolos priemonę atsižvelgiant į kredito rizikos sumą, kurią kreditoriai prisiimtų.

Žemiau pateikiamas vienas iš „Teva“ priskirtų „Moody's“ reitingų pavyzdžių

šaltinis: „Moody's“

Kredito reitingo svarba

Dabar leiskite mums suprasti, ką reiškia kredito reitingas.

Kredito reitingas nustato tikimybę, kad įmonė grąžins savo finansinį įsiskolinimą per nustatytą laiką. Reitingai gali būti priskirti konkrečiai įmonei arba gali būti konkretūs.

Žemiau yra diagrama, iliustruojanti pasaulinių kredito reitingų agentūrų - „S&P“, „Moody's“ ir „Fitch“ - kredito reitingų skalę. Pažymėtina, kad Indijos reitingų agentūros ICRA, „Crisil“ ir Indijos reitingai ir tyrimai yra atitinkamai Indijos „Moody's“, „S&P“ ir „Fitch“ dukterinės įmonės. Ilgalaikiai reitingai paprastai priskiriami įmonei, o trumpalaikiai reitingai iš esmės skirti konkrečioms paskoloms ar skolos priemonėms.

- Aukščiausi reitingai aukščiau pateiktoje diagramoje reiškia stipriausias įmones finansiškai.

- Ilgalaikiai reitingai nuo Aaa iki Baa3 „Moody‘s“ atveju, taip pat „S&P“ ir „Fitch“ gali būti vertinami kaip investiciniai laipsniai, o žemiau Baa3 reitinguojamos įmonės patenka į neinvesticinio lygio kategorijas (kurių įsipareigojimų nevykdymo tikimybė yra didesnė).

- Investicinio lygio bendrovei paprastai būdingas žemas finansinio sverto lygis (skola / EBITDA) ir kapitalizacija (skola / visas kapitalas), didelis likvidumas (t. Y. Galimybė vykdyti savo finansinius įsipareigojimus), tvirtas verslo pobūdis (užima pirmaujančias pozicijas atitinkamose rinkose) ), didelis pinigų srautų generavimas ir mažas cikliškumas.

- Žinoma, atsižvelgiant į mažesnę riziką skolinti investicinio lygio bendrovę, skolos išlaidos tokioms įmonėms būtų mažos, palyginti su neinvesticiniu lygiu.

- Be to, skolos kaina yra didesnė įmonei, kurios reitingas yra Ba3, palyginti su Baa3 reitingo įmonei. Nėra taškų spėti, kad įmonės siekia investicinio lygio reitingo, kad sumažintų kainodarą, pagal kurią jos gali pritraukti paskolas iš banko arba obligacijas iš finansų rinkų.

Kredito reitingo procesas: „Teva“ pavyzdys

Grįžtant prie „Teva“, kuris kreipėsi į „Moody's“, kad įvertintų jos kredito reitingą. Gavusi šią užklausą, „Moody's“ suteikia „Teva“ kredito reitingą (paprastai per kelias savaites trunkantį procesą). Pagalvokime apie kai kuriuos veiksnius, į kuriuos „Moody's“ atsižvelgtų priskirdama „Teva“ kredito reitingą.

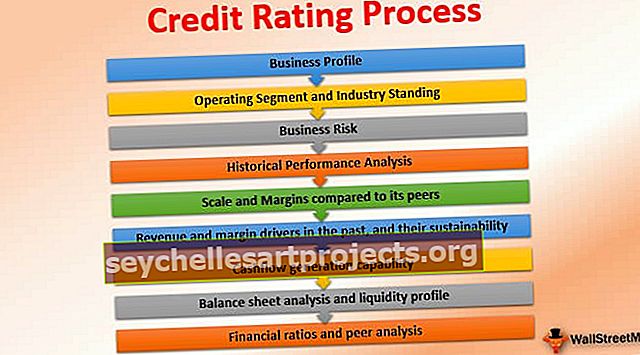

„Moody's“ pramonės ekspertų analitikai atliktų išsamų „Teva“ kredito reitingavimo procesą, pagrįstą šiais veiksniais:

- Verslo profilis

- Veiklos segmentas ir pramonė

- Verslo rizika

- Istorinės veiklos analizė

- Mastelis ir paraštės, palyginti su bendraamžiais:

- Praeities pajamų ir maržos varikliai ir jų tvarumas:

- Pinigų srautų generavimo galimybės:

- Balanso analizė ir likvidumo profilis:

- Finansiniai rodikliai ir tarpusavio analizė:

1 - verslo profilis

Pirmas dalykas, kurį atliks analitikas, yra suprasti „Teva“ verslo profilį, konkurenciją, pagrindinius produktus, darbuotojų skaičių, patalpas, klientus ir kt.

# 2 - Veiklos segmentai ir pramonės padėtis

- „Teva“ veikia dviem plačiais segmentais: 1) generinių vaistų (t. Y. Vaistų kopijų, kurių patentų galiojimo laikas jau yra pasibaigęs) portfelis, taip pat 2) kuklus vaistų gamintojas (turintys gyvus patentus).

- „Moody's“ išanalizuotų kiekvieną savo veiklos segmentą ir jų atitinkamas pozicijas rinkoje. „Teva“ turi stiprų generinių produktų vamzdyną, kuris didžiąją dalį pajamų gauna iš JAV ir Europos, ir užima pirmaujančias pozicijas šiose išsivysčiusiose rinkose, kurios jau skatina generinių vaistų augimą.

- JAV vykdomas „Obamacare“ aktas, kuris padidina JAV piliečių draudimo apsaugą, iš tikrųjų norėtų sutelkti dėmesį į savo sveikatos priežiūros išlaidų mažinimą, o Europos rinkos siektų sumažinti sveikatos priežiūros išlaidas (dėl besitęsiančių sunkių makroekonominių sąlygų) didinant generinių vaistų vartojimas.

- Taigi manome, kad apskritai „Moody's“ „Teva“ generinių vaistų segmentą vertintų gana palankiai.

- Kita vertus, firminis segmentas konkuruoja su generiniais vaistais (pasibaigus jo vaistų galiojimo laikui). Tiesą sakant, su ta pačia rizika susiduria ir „Teva“ sklerozė (liga, susijusi su audinių sukietėjimu) - „Copaxone“, kuri sudaro ~ 20% jo pajamų!

- Vienos „Copaxone“ vaisto versijos galiojimo laikas jau yra pasibaigęs, o tai reiškia, kad rinkose galėtų būti parduodami pigesni to paties prekės ženklo generiniai vaistai, taip žymiai paveikdami „Copaxone“ padėtį rinkoje.

# 3 - Verslo rizika

- „Moody's“ apžvelgs kiekvieną savo produktų segmentą ir taip pat pamatys būsimo portfelio rūšį (kuriai būdingos jų mokslinių tyrimų ir plėtros išlaidos), kurią „Teva“ planuoja išleisti, kad padengtų pardavimų nuostolius, kurių galiojimo laikas baigiasi pasibaigusiu prekės ženklu.

- Be to, „Moody's“ farmacijos pramonės ekspertas išanalizuotų visus specifinius pramonės šakos veiksnius, tokius kaip teisminiai ginčai, kuriuose dalyvauja „Teva“, ir jų reikšmingumas, atsižvelgiant į galimą finansinį poveikį, ir reguliavimo rizika, susijusi su JAV FDA patikrinimais jos patalpose ( pažymėtina, kad JAV FDA reikalauja, kad farmacijos kompanijos, parduodančios savo produktus JAV, turėtų aukščiausios kokybės gamybos praktiką).

- Be to, reikės atsižvelgti į koncentracijos riziką, susijusią su konkrečiu produktu (kai vieno produkto sunkumai gali finansiškai paveikti įmonę), konkretų tiekėją (kai tiekimo problema gali turėti įtakos jos pardavimams) ir tam tikrą geografiją (kur gali kilti geopolitinių problemų) analizuojama atskirai kiekvienai įmonei ir konkrečiai pramonei.

# 4 - Istorinė finansinė veikla

Analitikas analizuotų istorinius įmonės rezultatus. Skaičiuojant maržas, pinigų ciklus, pajamų augimo tempus, balanso stiprumą ir kt.

# 5 - mastelis ir paraštės, palyginti su bendraamžiais:

- „Teva“ yra didžiausia generinių vaistų įmonė ir viena iš 15 geriausių farmacijos firmų pasaulyje. Finansiniais metais, pasibaigusiais 2015 m. Gruodžio 31 d., „Teva“ uždirbo ~ 20 mlrd. USD metinių pajamų, o tai rodo didelę įmonės masto ekonomiją.

- „Teva“ EBITDA marža (~ 24% 2015 m., Kai ~ 4,7 mlrd. USD EBITDA) yra viena didžiausių pasaulyje. Kita diskusijų tema yra ta, kad skirtingos reitingų agentūros galėtų pateikti skirtingą EBITDA apskaičiavimą, atsižvelgdamos į tai, ar jos įtraukia, ar neįtraukia bylinėjimosi mokesčių (kurie gali būti laikomi veikiančiais farmacijos bendrovių atveju), ar restruktūrizavimo mokesčių (kurie iš tikrųjų gali būti vykdomi pobūdžio ir gali būti netikslinga neįtraukti į EBITDA).

- Šiaip ar taip, grįžtant prie „Teva“, pagrindinės bendrovės maržos ir mastai galėtų padėti iš „Moody's“ gauti puikių rudos spalvos taškų.

# 6 - Pajamų ir maržos veiksniai praeityje ir jų tvarumas:

- Kaip minėta anksčiau, „Copaxone“ patento galiojimo laikas per ateinančius metus žymiai sumažins bendrovės pajamas ir maržas, o „Moody's“ reikės išanalizuoti, kaip būsimas bendrovės produktų vamzdynas padengs nuostolius.

- Tačiau pažymime, kad „Moody's“ vis dėlto jaustųsi iš savo lyderio pozicijos generinių vaistų segmente.

# 7 - pinigų srautų generavimo galimybė:

- Įmonės pinigų srautų generavimas ir stabilumas yra svarbus parametras, į kurį reikia atkreipti dėmesį.

- „Teva“ pinigų srautų turi būti pakankamai, kad padengtų skolą (ty pagrindinius ir palūkanų mokėjimus), CAPEX ir dividendus.

- Pažymime, kad įmonei, kuriai taikoma palanki akcininkams politika, pvz., Didelis dividendų išmokėjimo koeficientas (ty dividendai / grynosios pajamos), kredito reitingų agentūros nepatiktų, nes kreditoriai labiau norėtų, kad laisvas pinigų srautas būtų panaudotas skoloms grąžinti, o ne dividendams / akcijų supirkimas

# 8 - balanso analizė ir likvidumo profilis:

- „Moody's“ norėtų pamatyti „Teva“ disponuojamų grynųjų pinigų sumą, reikalingą apyvartinio kapitalo poreikiams finansuoti (susijusiems su produktų atsargomis prieš pradedant prekiauti ir gautinomis iš vaistinių).

- Be to, „Moody's“ išanalizuotų „Teva“ skolų struktūrą ir jos terminą.

- Trumpesniam laikotarpiui pasibaigus skolai reiktų daugiau atsargumo, nes skolos amortizacijos mokėjimai iš tikrųjų gali paveikti jos gebėjimą vykdyti kasdienes operacijas ir pakenkti plėtros planams.

- „Teva“ bendra skola buvo ~ 10 milijardų JAV dolerių FYE15 metu, o tai gali pasirodyti milžiniška; tačiau, kai EBITDA siekė 4,7 mlrd. USD, bendrasis sverto koeficientas (bendroji skola / EBITDA) pasiekė 2,1 karto, o grynasis svertas (bendrasis skolos grynųjų pinigų / EBITDA) buvo mažas 0,7 karto, o tai rodo, kad santykinai stiprus finansinis profilis.

# 9 - Finansiniai rodikliai ir tarpusavio analizė:

- Santykių analizė yra pagrindinis ir efektyvus būdas palyginti tos pačios pramonės įmones.

- Reitingų agentūros paprastai palygintų panašaus masto farmacijos įmones su panašiais verslo profiliais su bendrove, kurią tikimasi įvertinti.

- Todėl „Moody's“ palygintų „Teva“ maržą, svertą, skolų aptarnavimo padengimo koeficientą, palūkanų padengimą (EBITDA / palūkanų sąnaudas) ir skolinimą (skolą / (skolą + nuosavą kapitalą)) su konkurentų (kuriuos jie taip pat galėtų įvertinti) ir įvertinti „Teva“ finansinio profilio tvirtumą.

„Teva“ kredito reitingas

„Moody“ įvertintų kredito reitingų procesą, jo profilį ir vėliau „Teva“ reitingus atsižvelgiant į skirtingą svorį, priskirtą skirtingiems parametrams, kaip aprašyta aukščiau (tiek finansiniams, tiek verslo). Žinoma, jei kils poreikis, „Moody's“ taip pat galėtų apsilankyti „Teva“ gamyklose ir susitikti su vadovybe, kad atliktų deramą patikrinimą (kad įvertintų faktinį „Teva“ komercinį potencialą). Kalbant apie konkrečios emisijos reitingus, „Moody's“ taip pat išanalizuotų bendrovės užtikrinto užstato kokybę konkrečiai priemonei.

Pažymime, kad reitingas, kurį „Moody's“ pateikė su „Teva“ būdingu profiliu , nuo 2015 m . Balandžio mėn . Buvo A3 .

Tačiau pažymime, kad „ Moody's“ 2015 m. Liepos mėn . Sumažino „Teva“ vienu laipsniu į „Baa1“ ir 2016 m . Liepos mėn .

Pažiūrėkime, kas paskatino „Moody's“ per metus žeminti „Teva“ dviem pakopomis.

- Pirmą kritimo buvo grindžiamas Teva paskelbimo į Lie 2015 įgyti Generics verslą Allergan už USD40 mlrd.

- Nors dalis šio įsigijimo turėjo būti finansuojama nuosavu kapitalu, dėl šio įsigijimo „Teva“ savo balanse turėjo surinkti daug skolų, todėl pagal proporcingą svertą santykis būtų 4,3x (t. Y. Įtraukiant įsigytų akcijų EBITDA ir skolą). subjektas).

- Taigi, vienos pakopos reitingą nulėmė padidėjusi finansinė ir integracinė rizika dėl žymiai didesnio įsiskolinimo, tačiau taip pat atsižvelgiant į pagerėjusį bendrovės mastą įsigyjant.

- Antra kritimo lėmė įsigijimo užbaigimo ir aukštojo parengiamosios formos sverto santykis 4.7x, taip pat pardavimų erozijos dėl patento, baigiasi nuo COPAXONE.

Reitingų agentūrų ir įmonių interesų konfliktas

Jums gali kilti klausimas, ar tarp reitingų agentūrų ir bendrovių, mokančių joms reitingus, yra interesų konfliktas.

Gali atrodyti taip, turint omenyje, kad „Teva“ iš tikrųjų yra „Moody's“ pajamų šaltinis. Juk reitingų agentūros iš tikrųjų uždirba tik iš bendrovių, kurias jos taip atidžiai ir kritiškai vertina!

Tačiau reitingų agentūrai jų patikimumas yra nepaprastai svarbus.

Jei „Moody's“ nebūtų sumažinusi „Teva“, remdamasi reikšmingu skolų padidėjimu po „Allergan“ generinių vaistų verslo įsigijimo, ji būtų praradusi kreditorių pasitikėjimą ir nebūtų vertinusi „Moody's“ nuomonės toliau.

Bendrovėms pasirašius kredito reitingų agentūras, jos turi periodiškai stebėti įmonės reitingus, remdamosi naujais pokyčiais įmonėje (kaip matyti aukščiau nurodytu atveju su „Teva“ pranešimu apie įsigijimą), taip pat bet kokiais su pramone susijusiais atnaujinimais. (Teva atveju - vaistinė), reguliavimo pokyčiai ir bendraamžiai.

Išvada

Apibendrinant galima pasakyti, kad kreditoriai labai remiasi kredito reitingų agentūromis, skolinančiomis už tam tikrą kainą už rizikos ir atlygio santykį. Taigi reitingų agentūros turi užtikrinti savo nuomonės sąžiningumą, požiūrį į vanagą dėl galimų pokyčių ateityje, taip pat nešališkus vertinamos bendrovės kredito reitingus. Įvairiais įmonių skolinimo atvejais bankai patys atlieka kredito analizę, nes gali nenorėti pasikliauti išorinėmis kredito agentūromis, o susidaryti savo nuomonę apie įmonės kreditą. Tačiau, kaip matyti iš pastarųjų atvejų, kai Indijoje išaiškėjo NPA (neveiksnaus turto) didėjimas, bankai turi būti atsargesni skolindami įmones.