Bankų ne palūkanų pajamos (apibrėžimas) Pavyzdžiai ir sąrašas

Kas yra ne palūkanų pajamos?

Nepalūkaninės pajamos yra pajamos, gautos iš nepagrindinės bankų ir finansinių institucijų veiklos (paskolos apdorojimo mokestis, pavėluoto mokėjimo mokesčiai, mokesčiai už kreditines korteles, paslaugų mokesčiai, baudos ir kt.) Ir vaidina gyvybiškai svarbų vaidmenį bendras pelningumas.

Paaiškinimas

- Pagrindinė bet kurio banko ar finansų įstaigos veikla yra priimti indėlius ir iš sukauptų indėlių bankas skolina pinigus. Taigi bankas uždirba palūkanas, skolindamas pinigus skolininkams didesne palūkanų norma ir mokėdamas palūkanas už indėlių sąskaitas santykinai mažesne palūkanų norma. Skirtumas tarp uždirbtų ir sumokėtų palūkanų vadinamas grynosiomis palūkanų pajamomis. Taigi bankų verslo modeliuose grynosios palūkanų pajamos yra veiklos pajamos, gautos iš pagrindinės verslo veiklos.

- Tačiau tai nėra vienintelis pajamų šaltinis, kurį bankas ar finansų įstaiga gali turėti veiklos metais. Bendros bet kurio banko ar finansų įstaigos pajamos yra palūkanų ir ne palūkanų pajamų suma. Būtent kiti pajamų srautai nėra tiesiogiai priskiriami pinigų skolinimui.

Nepalankių pajamų pavyzdžiai

- Pvz., Tarkime, kad „XYZ“ bankas paskolino „ABC Inc.“ 1000 000 USD 10% per metus palūkanų normai grąžinti. Tarkime, kad bankas iš ABC Inc. uždirbo visas 60 000 USD palūkanų pajamas. Tačiau sankcijos už paskolą metu XYZ bankas už paskolos sudarymo mokestį sumokėjo 0,5% paskolos sumos, išankstinį 500 USD įmoką kiti paslaugų mokesčiai.

- Dabar 5000 USD (kaip paskolos inicijavimo mokestis) ir 500 USD (kaip kiti paslaugų mokesčiai) suma taip pat yra banko pajamos, tačiau ši 5500 JAV dolerių nėra gaunama iš palūkanų mokesčių. Taigi šios pajamos „XYZ Bank“ knygose priskiriamos nepilno pajamoms.

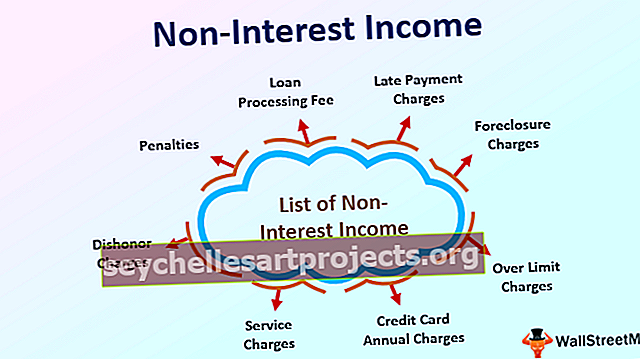

Bankų ne palūkanų pajamų sąrašas

Nepalūkanų pajamų sąraše yra pajamos, uždirbtos iš nepagrindinės bankų verslo veiklos, tokios kaip:

- Paskolos tvarkymo mokestis

- Paskolos inicijavimo mokestis

- Pavėluoto mokėjimo mokesčiai,

- Rinkos uždarymo mokesčiai

- Viršijami mokesčiai,

- Kredito kortelės metiniai mokesčiai,

- Čekio leidimo mokestis

- Nepakanka lėšų,

- Paslaugų mokesčiai

- Dishonoras kaltina

- Baudos

Reikšmė

- Paprastai bet kurios įmonės, gaminančios ar prekiaujančios prekėmis ar teikiančios bet kokias paslaugas, pajamos, nesusijusios su palūkanomis, laikomos pajamomis, gautomis iš pagrindinės verslo veiklos, tokios kaip prekių ar paslaugų pardavimas. Tačiau tik bankininkystės ir finansų įstaigos atveju pajamos iš palūkanų laikomos pajamomis, gautomis iš pagrindinės veiklos. Taip yra todėl, kad bet kurio banko ar finansų įstaigos kritinė operacinė veikla yra pinigų indėlių priėmimas ir pinigų skolinimas. Tai laikoma pajamomis, gautomis iš verslo neoperacinės veiklos.

- Tačiau tai tampa ypač svarbu sulėtėjus ekonomikai ar finansų krizei, kai bankai susiduria su sunkumais skolindami pinigus arba kai bankas skolina pinigus mažesnėmis palūkanomis. Dėl šių priežasčių bankai stengiasi išlaikyti maržą. Tokiais atvejais uždarbis iš kitų ne palūkanų pajamų tampa labai svarbus bankams, norint kompensuoti nuostolius dėl žemesnės palūkanų normos.

- Šioje lentelėje parodyta paskutinė dešimties metų visų JAV komercinių bankų palūkanų ir ne palūkanų pajamų tendencija. Galima aiškiai pastebėti, kai dėl finansinės krizės bankų palūkanų pajamos sumažėjo 2009 m., Kai bankai nebuvo pasirengę skolinti daugiau pinigų, nepalūkanų pajamų procentas žymiai padidėjo.

Ne palūkanų pajamos kaip palūkanų pajamų procentinė dalis

Nepalankių pajamų veiksniai

- Ne palūkanų pajamų kitimo mastas skaičiuojamas pagal ekonominius scenarijus. Palūkanų pajamos daugiausia priklauso nuo minimalios palūkanų normos, taikomos už sankcijos, už kurią paskirta sankcija, vertę. Palūkanų norma nustatoma pagal Federalinės banko nustatytą orientacinę palūkanų normą. Dabar, kai ekonomika susiduria su defliacijos iššūkiais, Federalinis bankas kaip prevencinę priemonę sumažina palūkanų normas.

- Tokiu atveju bankai turėtų pervesti palūkanų normos sumažinimo kreditą vartotojams. Tai daroma patikslinant paskolų palūkanų normą. Dėl to sumažėja banko palūkanų pajamos. Norėdami kompensuoti bankų pajamų sumažėjimą, šiek tiek padidinkite mokesčius už sandorius, kurie sudaro ne palūkanų pajamas.

- Panašiai, kai ekonomika išgyvena infliaciją, siekdamas kontroliuoti kainų kilimą, Federalinis bankas padidina palūkanų normą, kad padidintų skolinimosi kainą. Dėl to padidėja palūkanų pajamos.

- Tačiau pajamos iš palūkanų mažėja, nes vartotojas vengia skolintis pinigų didesne lėšų kaina, dėl to sumažėja paskolos inicijavimo pokyčiai, paskolos paslaugų mokesčiai, pavėluotų mokėjimų mokesčiai ir kt.

Išvada

Nepalankios pajamos gaunamos iš nepagrindinės bankų ir finansų įstaigų veiklos. Tai vaidina gyvybiškai svarbų vaidmenį bendrose bankų pajamose. Dažniausiai ne palūkanų pajamoms turi įtakos palūkanų pajamų dydis.