Pagrindinis biudžetas („Definitino“, pavyzdžiai) Kas yra pagrindinis biudžetas?

Kas yra pagrindinis biudžetas?

Pagrindinis biudžetas gali būti apibrėžtas kaip visų žemesnio lygio biudžetų, kurie apskaičiuojami pagal įvairias verslo sritis, agregatas, kuris yra strategija, kuri dokumentuoja finansines ataskaitas, pinigų srautų prognozes, finansinius planus ir kapitalo investicijas.

Paaiškino

Kadangi įmonėje yra įvairūs skyriai, atliekantys skirtingas funkcijas, ir kiekvienas iš jų parengia biudžetą, numatydamas numatomas patirtas išlaidas ir pajamas. Jame pateikiama biudžetinė finansinė atskaitomybė, prognozuojami pinigų srautai ir bendrovės atlikti finansinio planavimo įvertinimai. Kiekviena įmonė yra nustačiusi kiekvienų metų tikslus ir tikslus, ir būtent per šiuos biudžetus įmonė parengia veiksmų planą jiems pasiekti.

- Įvairūs biudžetai, kurie galiausiai sudedami į pagrindinį biudžetą, yra tiesioginis darbo biudžetas, tiesioginis medžiagų biudžetas, gatavų prekių biudžetas, gamybos išlaidų biudžetas, gamybos biudžetas, pardavimo biudžetas, grynųjų pinigų biudžetas, kapitalo turto įsigijimo ir pardavimo biudžetas bei administracinis biudžetas. Jis gali būti pateikiamas mėnesio ar ketvirčio forma pagal reikalavimą ir apima visus finansinius metus.

- Pagrindinis biudžetas yra planavimo priemonė, kuria vadovybė naudojasi vadovaudama ir vertindama įvairių organizacijoje gyvenančių atsakomybės centrų veiklą, kad galėtų tinkamai kontroliuoti. Šis biudžetas yra kelis kartus kartojamas, kol jį patvirtina vyresnioji vadovybė, kad paskirtų lėšas. Šis biudžetas rengiamas vadovaujant biudžeto direktoriui, kuris paprastai yra įmonės kontrolierius.

- Svarbiausias šio biudžeto aspektas yra tai, kad jis yra visų atskirų departamentų biudžetų suma, sudaranti gyvybiškai svarbų ryšį tarp pardavimo, gamybos ir išlaidų. Tai padeda užtikrinti, kad visi skyriai bendradarbiautų kartu, kad pasiektų bendrą viso verslo tikslą.

Pagrindinio biudžeto pavyzdys

Kai įmonėje vyksta susijungimo ir įsigijimo procesas, pagrindinis biudžetas yra paruoštas tam, kad sužinotų, ką įmonė gauna iš tikslinės įmonės įsigijimo sandorio. Pavyzdžiui, kiekvienoje įmonėje yra personalo ir administravimo skyrius. Kai įmonė įsigyjama, toje pačioje kategorijoje bus du darbuotojai. Būtent čia įmonė turi sudaryti biudžetą, kad nuspręstų, ką pasilikti ir ką palikti verslui gerinti. Taigi vadovybė turi parengti šį biudžetą prieš sudarydama plėtros planus. Taigi pagrindiniame biudžete yra išsami informacija apie būsimas finansines ataskaitas ir pinigų srautus, įvertintus įvertinus dabartines paskolų normas, pinigų srautus ir skolos limitus.

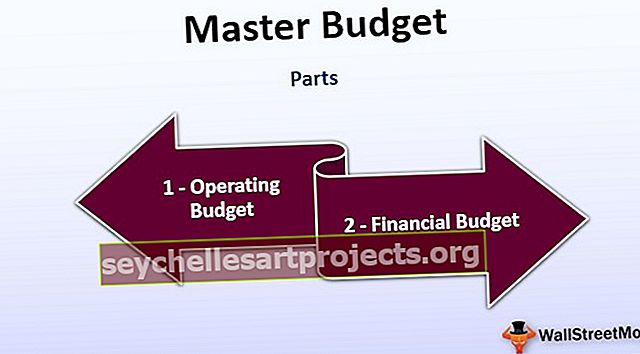

Pagrindinės pagrindinio biudžeto dalys

Jį sudaro dvi dalys, daugiausia: veiklos biudžetas ir finansinis biudžetas.

# 1 - veiklos biudžetas

Jis yra susijęs su įmonės pagrindine veikla ir apima gautas pajamas ir patirtas išlaidas. Tai iš esmės pateikiama biudžeto pajamų ataskaitoje, atspindinčioje pajamas generuojančią veiklą organizacijoje.

# 2 - finansinis biudžetas

Tai rodo informaciją apie įmonės finansinę būklę. Tai taip pat atspindi grynųjų pinigų biudžetą, kuriame pateikiama informacija apie grynųjų pinigų prieinamumą. Finansinis biudžetas sudaromas sudarant biudžete numatytą balansą, kuriame naudojama informacija iš veiklos biudžetų.

Privalumai

- Tai yra motyvacija darbuotojams, nes jie gali įvertinti tikrąjį rezultatą pagal norimą rezultatą ir taip žinoti tobulėjimo sritis.

- Tai savininkams skirtas biudžetas, nes jie žino, ką verslas vertina uždirbdamas ir ką iškiltų norint pasiekti tikslus.

- Kadangi biudžetas yra visų metų sąmata, jis padeda iš anksto nustatyti problemas ir taip suteikia vadovybei laiko tą patį išspręsti. Todėl tai padeda iš anksto planuoti bendrą planą.

- Tinkamas biudžetas padeda įvertinti trumpalaikius ir ilgalaikius organizacijos tikslus ir juos pasiekti tinkamai nukreipiant išteklius.

Pagrindinės biudžeto problemos

- Apskaičiuojant grynuosius pinigus arba sudarant grynųjų pinigų biudžetą, sunku prognozuoti grynąjį apyvartinio kapitalo pokytį iš vieno laikotarpio į kitą. Kaip ir tada, kai įmonė yra augimo fazėje, apyvartinis kapitalas gali smarkiai sumažėti, o dėl grynųjų pinigų nutekėjimo didėjant investicijoms skaičius gali būti neigiamas. Taigi, paėmus pastovų apyvartinio kapitalo skaičių, kyla problemų vadovybei, nes tai lemia nerealų rezultatą tuo atveju, jei įmonė yra augimo fazėje.

- Panaši problema kyla ir inventorizuojant. Tarsi įmonė prognozuotų daugiau pardavimų, tai padidintų atsargas ir sukeltų neigiamą apyvartinį kapitalą.

- Paprastai, sudarydami biudžetą, norėdami pasiekti nustatytą biudžetą, darbuotojai sumažina pardavimus ir įvertina didesnes išlaidas, nes valdymas verčia organizaciją laikytis biudžeto, taip nukrypstant nuo organizacijos tikslų.

- Turint pagrindinį biudžetą, atsiranda papildomų pridėtinių išlaidų, nes organizacijai reikia papildomo finansų analitiko, kuris galėtų stebėti skirtumus ir parengti išsamią analizės ataskaitą apie nukrypimus, jei tokių yra.

- Vadovai labiau siekia biudžeto tikslų, nes jų paskatos yra susijusios, jie nepaiso jokių naujų galimybių.

- Kita pagrindinio biudžeto problema yra ta, kad jį nėra lengva modifikuoti. Net nedidelis pakeitimas reikalauja daug žingsnių, taip sukrėsdamas visą organizacijos planavimą.

Išvada

Taigi pagrindinis biudžetas yra vienerių metų planavimo dokumentas, naudojamas kaip vadovybės priemonė iš anksto nustatyti savo tikslus ir nukreipti organizacijos išteklius į jį. Tai pateikia apytikslę įmonės artimiausio laikotarpio lūkesčių gairę. Reikėtų pažymėti, kad biudžetas turėtų būti rengiamas labai atsargiai, nes tai turi įtakos visos organizacijos veiklos rezultatams.